股东分析

由于浙商银行在2023年第二季度发生了2件影响持股数的事件。所以,本次中报就不分析股东持股变化了。第一件事是旅行者汽车集团持股遭遇法拍,太平人寿保险公司竞得这部分股权进入前十大股东,旅行者汽车集团退出前十大。第二件事是浙商银行实施了配股,7月末都完成了,募集资金125亿,这使得持股数发生了变化。股东总数从一季报的24.9万户增长到中报的25.46万户,增长了0.56万户。

营收分析

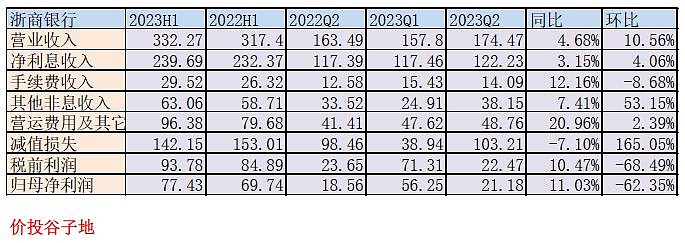

浙商银行2023年中报营业收入332.27亿,同比增长4.68%。其中净利息收入239.69亿,同比增长3.15%;手续费收入29.52亿同比增长12.16%;营运费用及其它支出96.38亿,同比增长20.96%;归母净利润77.43亿,同比增长11.03%,更多的数据参考表1:

表1

浙商银行的营业收入中最大的亮点在于营收和净利息收入的双增长。已经分析过的4家全国性银行中,只有农行的营收保持了微幅正增长,其他3家都是负增长。今年全国性银行营收增长的主要障碍就是净息差下滑造成的净利息收入不如预期。但是,在浙商银行这里完全没有看到这个迹象。

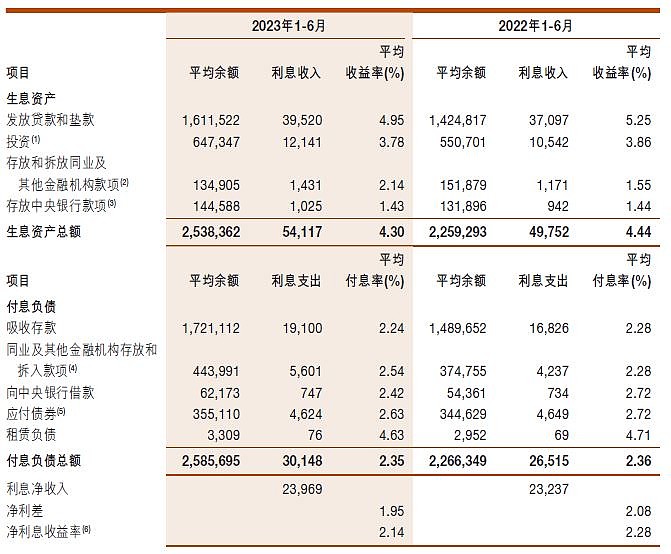

浙商银行的净利息收入同比和环比都保持了正增长。根据中报披露,浙商银行上半年的净息差为2.14%,同比去年同期的2.28%只下降了14bps。这个净息差同比降幅在全国性银行里绝对算是惊艳的表现了,多数银行的净息差都是同比下滑20-30bps。下面我们看一下浙商银行的净息差细节,如下图1所示:

图1

从图1中我们可以看到浙商银行的资产收益率同比只下滑了14bps,这一幅度远远小于同业的平均水平。负债成本同比居然是下降的,前面分析的很多大型银行负债成本受到存款定期化的影响都是上升的。而浙商银行的存款成本同比下降了4bps。

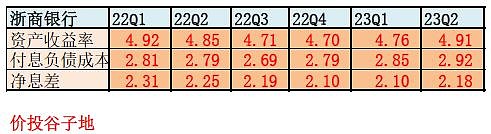

看完同比数据,我们再来看一下环比的净息差。根据浙商银行前几个季度的财报,我们利用“净息差还原法”可以算出每个季度的资产收益率,负债成本和净息差,计算出来的结果如下表2所示:

表2

从表2中可以看出净息差环比居然上升了8bps,从一季度的2.1%上升到2.18%。目前我分析的几家银行里除了浙商银行,还没有任何一家2季度的净息差出现环比上升。细分看,资产收益率环比一季度提升了15bps,负债成本2.85%环比也是提升了7bps。需要注意的是“净息差还原法”计算出来的数据比披露的数据偏高,是因为报表披露的数据扣除了部分交易性金融资产和与其对应的负债。但是,变化趋势应该是一致的。

资产分析

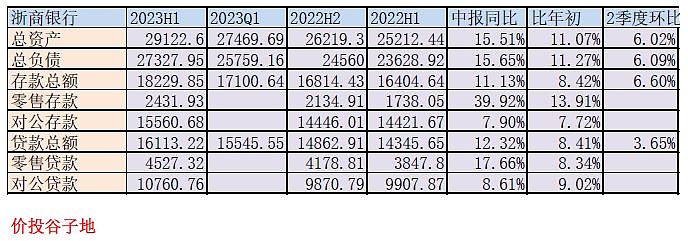

浙商银行中报总资产29122.6亿同比增速15.51%,其中贷款总额16113.22亿,同比增长12.32%。总负债27327.95亿,同比增速15.65%,其中存款总额18229.85,同比增速11.13%,更多的数据参考如下表3:

表3

从表3中我们可以看出浙商银行在2季度明显加大了资产扩张的速度。这也很好理解毕竟2季度已经在A股成功进行了配股补充了资本金。资本金就相当于银行的弹药,补充了资本金当然要冲锋,否则ROE的指标就会被摊薄了。浙商银行的存款和贷款增速略低于总资产增速,这也好理解,毕竟短期之内找不到那么好项目就先用债券或者同业资产顶上,下半年再慢慢调结构。

不良分析

根据浙商银行2023年中报披露,不良余额238.93亿比一季度的229.07增加了9.86亿。不良贷款率1.45%比一季报的1.44%上涨了0.01个白分点,比年初的1.47%下降0.02个百分点。拨备覆盖率182.42%和一季报基本持平;贷款拨备率2.64%比一季报的2.63%上涨0.01个百分点。

根据浙商银行中报披露,上半年核销及转出74.18亿,上半年不良余额增加15.4亿,所以新生成不良的下限就是74.18+15.4=89.58亿。去年同期按照相同算法计算出来的新生成不良为61.85亿。关于新生成不良增多,投资者还需要辨证地看问题。新生成不良增多可能是今年挣的钱多了,有底气去处置不良。作为参考数据我们可以看一下关注贷款的指标。根据中报披露,浙商银行关注贷款余额344.2亿,关注率2.08%,比年初的365.71亿,关注率2.4%达到了双降。个人认为浙商银行应该是营收增加后加快了存量不良的处置和贷款减值的计提。

核充率分析

浙商银行核充率8.18%比一季报的8.04%提高了0.14个百分点。考虑到浙商银行在2季度完成了A股的配股,所以核充同比分析的意义不大了。

点评:

浙商银行的中报亮点比较多,其中最耀眼的是净息差的表现。整个银行业净息差同比,环比都大幅下滑的背景下,浙商银行的净息差无论是同比还是环比都显著好于行业均值。在净息差向好的带动下,浙商银行的营收增速保持了同业领先。净利润增速更是在时隔四年后再次回到两位数。

浙商银行资产质量保持稳定,新生成不良的提升更大可能是浙商银行收入水平提升后主动加大了存量不良贷款处置强度。作为潜在不良源头的关注类贷款在本年实现了双降。所有的迹象都在表明,经过2年苦练内功,浙商银行又恢复了往日的朝气,注备好再次扬帆起航了。