一直以来资本市场对于招商银行的认知都是“零售之王”,所以零售业务遇到挫折的时候招行的市场表现也随之低迷。例如今年一季度,股票市场和债券市场出现了股债双杀,对应的基金销售遇冷,理财产品出现净值化后最大规模的破净(净值跌破1),再加上一季度零售信贷增量显著偏低,于是招行在最近的走势一直偏弱。

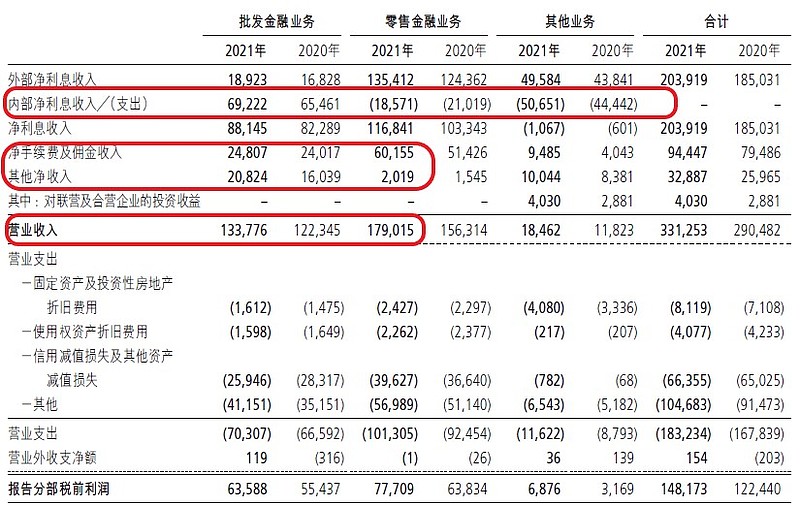

诚然,招商银行目前的营收结构中确实零售业务所占的比例偏大。但是,招商银行并不是一个瘸腿银行,相反招商银行的对公业务这几年有了长足的发展,也很强。只不过,零售的光环遮盖了对公业务的成绩。我觉得目前招商银行已经是一家均衡全能的银行了,而对公业务也已经成为招行业务体系中不可或缺的支柱,如下图1所示:

图1

对公零售旗鼓相当

从招行的分部经营数据中,我们可以看到招行的对公营收大概是零售营收的75%,而对公业务的税前利润是零售业务的82%。无论是从营业收入还是税前利润来看,两个业务条线算是旗鼓相当。

而对公业务之所以税前利润比零售的数据高于营收之比,重要的原因是对公业务的减值损失和营运开支更低。对公业务营业支出占总营收的比例是52.56%,而零售营业支出占总营收的比例是56.59%。在我们传统的认知中,零售业务的不良率低于对公业务,所以信用成本也应该低于对公业务。但是,在招行对公业务转型后,可以看到其资产质量显著改善,信用成本也表现更优。

对公业务为零售业务提供了大量低成本负债

在图1中我们看到最上面的红圈标注的是“内部净利息收入/(支出)”。这一项对公业务是+692.22亿,而零售业务是-185.71亿。对于这块数据如何理解,我在之前的文章《阻碍银行零售发展的四堵墙(上)》中有过专门的介绍。简而言之就是零售条线拉来的存款不足以支撑放贷需求,所以零售条线需要按照特定利率从对公条线借钱。假设借钱的利率是x%,那么对于出借方x%*借出金额就是内部净利息收入,对于借入方x%*借入金额就是内部净利息支出。

对公业务的收入结构优化

招行最近几年默默在对公业务上深耕,对公业务已经是脱胎换骨了。过去人们一说对公业务就是放贷款拉存款,所以传统的对公营收以净利息收入为主。但是,招行目前的对公业务我更愿意称为“新对公”。因为,招行的对公业务除了信贷之外还为客户提供了很多其它金融服务,包括且不限于:发债,IPO,并购贷,撮合交易,融资租赁等。这些新融资手段很多是将风险和收益转嫁给其它机构和个人,招行只是收取部分手续费。

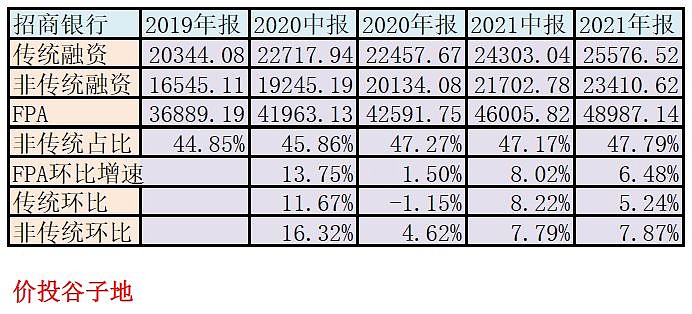

为了准确描绘这些新型融资业务,招行从2年前开始披露FPA(客户融资总量)数据,关于FPA的定义和内涵可以参考我在2020年发表的文章《FPA和AUM双剑璧合》,这里不再做过多的阐述。下面我们看看有历史数据以来招行FPA的表现,如下图2所示:

图2

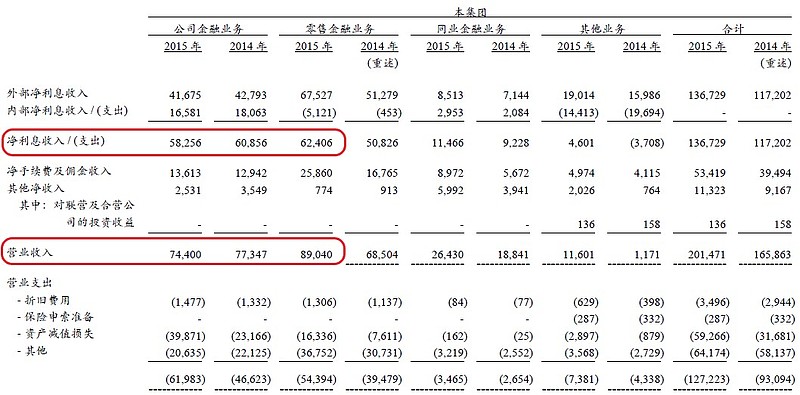

从图2中我们不难发现,这2年FPA当中非传统融资的占比稳步提升,从2019年年报的44.85%提升到2021年报的47.79%。FPA指标给对公业务带来最直接的变化就是净利息收入占比下降。在图1中,2021年对公业务净利息收入占比为65.89%,而零售业务的占比为65.27%。由此可见,两者之间的数值相差无几。但是在6年前,数据并非如此,2015年招行年报如下图3所示:

图3

招商银行2015年对公业务净利息收入占比78.3%,也就是说在6年时间内招行对公业务的非利息收入占比从21.7%提升到34.11%提升了12.41个百分点。而零售业务在2015年的非息收入占比是29.91%,到2021年提升到34.73%,只提升了4.82个百分点。

对比同业优势尽显

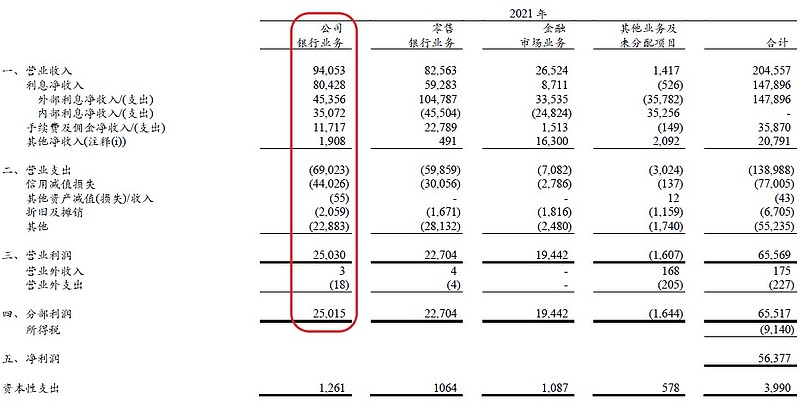

前面是招行的纵向对比看这几年招行对公业务的发展。下面我们不妨把招行和传统对公型银行进行一个对比。我选择了中信银行作为对比对象。中信银行曾经和招行体量相近,是典型的对公业务为主导的商业银行。本来还有个浦发银行很典型,但是无奈浦发银行这几年业绩太垃圾,年报到现在都没出。让我们看一下中信银行2021年年报披露的分部数据,如下图4所示:

图4

首先,中信银行无论是营收还是税前利润都是对公业务高于零售业务。而且可以看到零售业务对于对公条线存款的依赖性更强。如果我们把中信银行的数据和招行进行对比就会发现,差距已经非常大了:招行对公的营业收入高于中信银行42.23%,税前利润招行对公高于中信银行154.2%。

前面是营收总量的对比,下面我们再来看一下营收结构方面的对比。中信银行对公业务的非利息收入占比为14.49%,远远低于招行34.11%的水平。这说明中信银行的对公业务还是以非常传统的信贷业务为主,完全跟不上时代的发展。

从上面多方面的分析可以看出,招商银行对公业务的能力和成果被零售的光环所掩盖,给大家造成了一种错觉:招行就是零售牛,对公很烂。但是,经过这几年的补短板和发展投商联动的新对公业务,招商银行的对公无论从总量还是结构上都有了长足的进步,使得招行成为一家发展更加均衡的全能银行。