本文首发于2020年3月27日,最新上线的内容为《守强攻弱——2019年工行年报点评》,欢迎关注。

招商银行一体两翼的提法从2014年由田行长提出至今已经过了5年多了。一体两翼的大战略指导着招行在轻资产银行的道路上稳步前进。大的战略一直没有变,但是其中的有些内涵已经发生了一些细节的变化。2014年年报第一次提出一体两翼的时候,一体指的是零售金融,而两翼指的是公司金融和同业金融。到了2019年最新的年报,一体没有发生变化,而两翼的含义已经隐隐变为了批发银行和交易银行。这本身也体现了招行在战略执行层面能够审时度势。

但是无论是同业金融也好,交易银行也罢。在其中都隐藏着一对隐形的翅膀,这就是投行业务。第一次真正关注到招行的投行业务是在2年前宁德时代IPO的时候,突然发现它的上市文件中竟然出现了两家和招商银行相关的股东:深圳市招银叁号股权投资合伙企业(有限合伙),湖北长江招银动力投资合伙企业(有限合伙) ,位列第二、三大股东。

当时非常好奇,就去深入调查了一下,发现这两个实体都和招商银行在香港的全资子公司招银国际有关。而招银国际的业务就是我们所说的投行。而宁德时代是招银国际提前2年就开始布局的一盘大旗。招商银行在2015年就开始和宁德时代进行全方位的合作,从贷款到上市辅导。很难想象,宁德时代这么大一块肥肉,就在兴业银行的眼皮子底下(福建企业),居然被招行撬走了。我们看到目前宁德时代的第二、三大股东并非是招银自己直接投资占有的股份,而是在临上市前利用私人银行客户的资金,通过理财产品的方式突击入股的。估计成本会比IPO价格有一定折让,但是不会太多。实际上,招银国际在此之前曾经有一笔更为隐蔽的直投到宁德时代,但是占比不大,多数人并没有注意到,印象中大概几百万股。但是,那一笔的价格绝对要远远低于IPO的价格。目前,宁德时代已经成为了创业板的龙头,而招银的两个资管产品也已经发布了减持公告。相信今年就是招行在宁德时代丰收的好日子。

根据目前持股的市值看,招商银行资管产品的浮盈在100亿以上,当然这里面大部分是要分给客户的。但是,一般这种私募性质的资管组合发行方除了常规的管理费外,是有条款可以按照超额收益的多少额外提成的。再加上招银国际自己直投的几百万股。招商银行在宁德时代股权投资上这一笔至少可以挣到10亿+的中收。

可能有人会说,招商今年净利润要破千亿了,多个10亿对业绩影响不大。我只能说你们太小看招银国际了,宁德时代只是招银国际国际丰收的开始。实际上,招银国际储备了大量的拟上市或已经上市的产品,只不过现在还没到收获期而已。比如,招银国际参股了美股上市的斗鱼,辅导了港股上市的海底捞,9毛9,国内上市的360等。最新的AI芯片新贵,即将在科创版上市的寒武纪又一次闪现招银国际的魅影。根据最新披露的寒武纪上市文件,招银国际又有斩获,如下图1所示:

图1

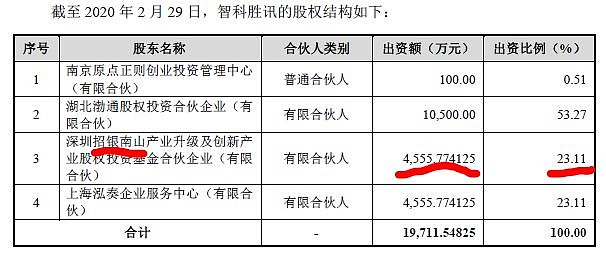

从图1中我们不难看出,南京招银持股3.61%,湖北招银持股 1.81%。通过上市文件披露的增资扩股细节,南京招银和湖北招银都是在上市前最后一次扩股的时候突击入股的。其中南京招银投资8亿,湖北招银投资4亿。也就是说1%的股权花费2.21亿左右。如果未来市值被炒上1000亿,这单收益就超过350%。按照招银的套路,南京招银和湖北招银只是明面上的布局,肯定还有其它的布局。经过阅读上市文件,果然发现这两枚只是招银国际的明桩,招银国际在寒武纪还有一个暗哨:智科胜讯。根据上市文件披露,智科胜讯的股权结构中招银南山赫然在列,占股23.11%。而智科胜讯入股的时间比南京招银略早,1.87亿占了1.11%的股权,所以,这笔暗桩的成本为1%的股权花费1.68亿。

图2

可以预见,2年后招商银行在寒武纪上又可以大赚一笔。如果,大家以为这是全部,你们又错了。实际上招银国际从2014年赵驹入主后,一直在暗中发力风投业务。从天眼查可以查到的招银国际的公开投资事件有92起,如下图3所示。全部是高科技创新企业,涉及晶圆、健康云、图数据库、生物制药等众多领域。

图3

如果把2014-2017当作招银的布局阶段,那么2017-2019就是招银的试水期,从今年开始招银国际+理财子公司的模式将开始进入到收获期。对于招商银行来说招银国际就像一双隐形的翅膀让梦恒久比天长!