如果你能证明本文观点是错的,你可能找到了一支十年十倍股,否则它可能只是一支三倍股。

宁德时代之前写了个“三级篇”,约8000字,最后却没有给出一个明确的投资建议,为什么呢?如果用心看,其实第三篇已经对宁德时代近几年的定性表达不乐观的看法,如此便没有继续深研的动力,而我又不愿意轻易作一个定论。

三级篇链接:宁德时代的身世之迷、宁德时代的神助攻、宁德时代的6大挑战

2019年7月12号,宁德时代发布了19半年度业绩预告,净利润同比上升120%-150%,扣非净利同比上升150%-180%。看这亮眼的业绩,心中又燃起一丝希望,生怕错过一支大牛股,于是重新梳理一遍宁德时代核心定性,把宁德时代值不值得投资这件事彻底掰扯清楚。

先放结论:宁德时代大概率会是一个继续优秀的公司,但未来可能会陷入“收入增长赶不上销量,利润增长赶不上收入”的增长模型,这两点将极大影响企业的成长空间和投资价值。

以下是详细逻辑,为了避免错杀,本文将用尽量乐观的标准评估宁德时代。

一、动力电池的天花板

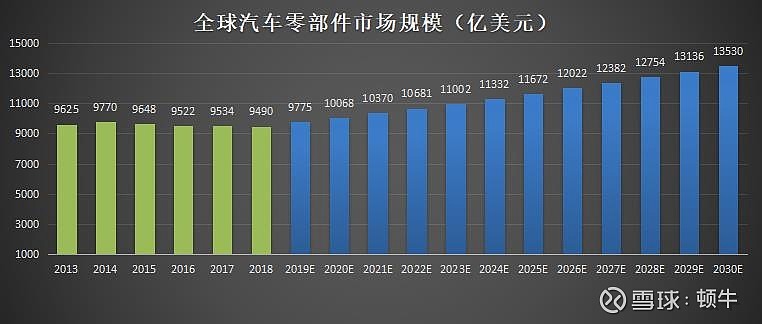

1、汽车零部件规模=13530亿美元

汽车零部件是汽车整车市场份额的一部分,过去一些年,全球汽车零部件市场没什么增长,基本维持在近万亿美元的水平。我们假设未来十年依然有每年3%的缓慢增长,预估出2030年全球汽车零部件市场规模将达到13530亿美元。

2、新能源汽车规模=6765亿美元

世界各国预测2030年新能源汽车保有量达大致在30%-50%的区间,我们大胆假设2030年新能源汽车保有量达到50%,即13530*50%=6765亿美元。

3、三电系统(电机+电池+电控)规模=1691亿美元

由国务院发展研究中心产业经济研究部、中国汽车工程学会和大众汽车联合编著的《2018 年中国汽车产业发展报告》中指出,2030 年将迎来“油电同价”的拐点。意思是说,到时候同级别的燃油汽车和新能源汽车的价格一样。这意味着,2030年新能源汽车三电系统(电池电机电控)总成本约等于燃油汽车传动系统总成本。燃油车传动系统目前成本占整车比例为25%,即2030年三电占比约为整车的25%。

即2030年电动车三电系统市场份额预估为:6765*25%=1691亿美元。

4、动力电池规模=845亿美元

动力电池在三电系统中占比有多少呢?我们以目前卖得最好的新能源汽车特斯拉Model3为例,Model3的三电系统占比30%,其中电池成本70%(这个数字很快会降到50%以下)。

我们按50%测算,动力电池2030年市场份额为1691*50%=845亿美元。

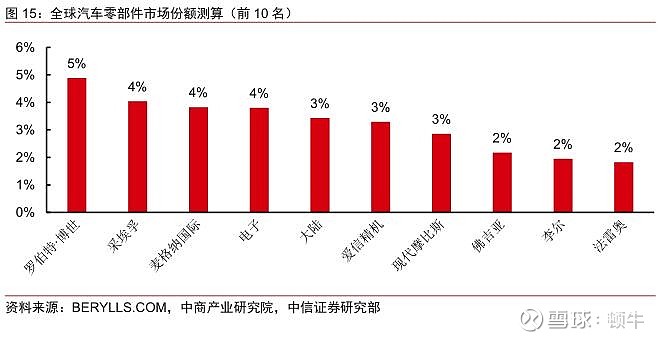

5、宁德时代的市场份额天花板=169亿美元

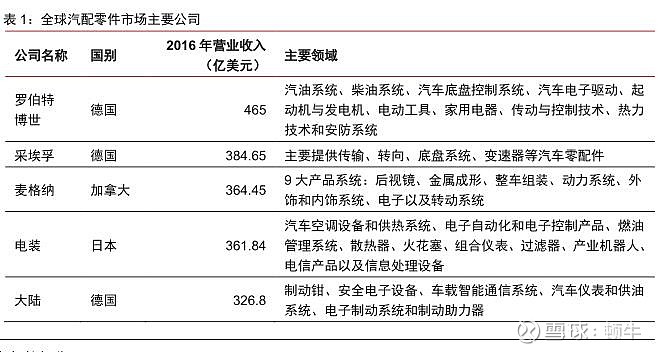

汽车产业链高度分散,全球前十大汽车零部件供应商的市场份额也仅仅是2%-5%。待动力电池市场格局趋于稳定后,动力电池845亿美元的市场规模里,宁德时代有可能拿到多少市场份额?

我给出一个非常乐观的比例——全球占比20%。2018年海康全球市场份额为22.6%,2017年福耀全球市场份额为20%,因此20%是一个优秀的细分领域龙头的份额。如果宁德时代2030年能够拿到动力电池全球市场20%市场份额,营收规模大概可以做到845*20%=169亿美元,即1191亿人民币,这个数字是2018年营收(296亿)的4倍。

未来一些年,宁德时代的出货量增长率可能会显著高于营收增长率,这是两条斜度不一样的增长曲线,“增量不增收”是许多成长股的恶梦,在价格持续下降以及缺少定价权的行业尤其如此。

我想重申的是,这个结果基于对动力电池市场份额和宁德时代市场份额的乐观估计所得出的。

二、高利润率的不可延续性

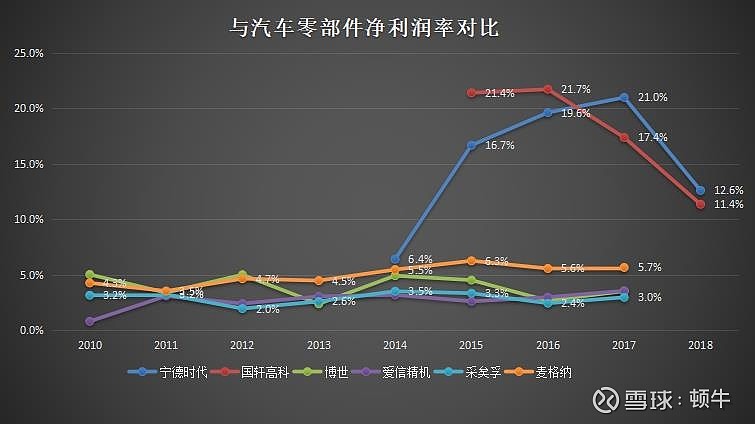

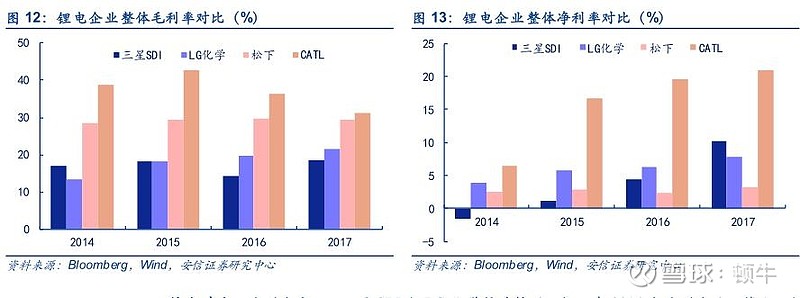

1、为何中国汽车动力电池行业利润率出奇的高

宁德时代过去几年的毛利率和利润率简直好得让制造业同行们流水口。我们可以找出无数个理由来解释宁德时代高利润率的“合理性”,在近几年特定的市场环境叠加政策环境下,宁德时代高利润率确实具有一定的合理性。然而放在更大的市场广度和时间跨度上看,宁德时代的高利润率非常不合理,大概率难以持续。

数据来源:wind,Bloomberg,方正证券

过去几年,全球TOP汽车零部件厂商的净利率一直都确定在3%到5%这个中枢,而宁德时代和国轩高科的净利率却高达20%以上。难道它们的管理效能比博世、爱信这些德国和日本这些优秀企业们更高?

全球四大动力电池厂商中,宁德时代的毛利率和净利率都一骑绝尘。难道它们产品竞争力比日韩企业更强?

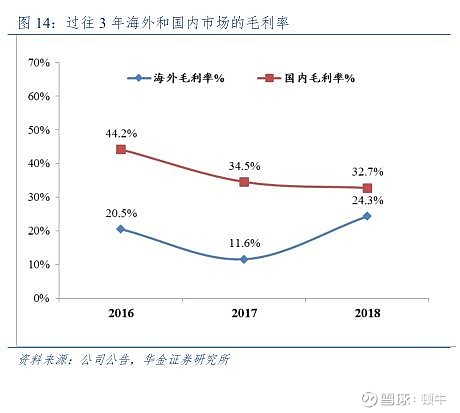

宁德时代海外毛利率为何显著和低于国内毛利率?

综合来看,宁德时代的高毛利,即不是全球动力电池的基准水平,我也不认为是宁德时代和国轩高科的管理水平比博世那些百年老店更高效。过去几年的高毛利,是国内动力电池需求爆发+国外电池供应被政策档在门外+高额补贴造成的供求失衡,这是行业特定发展阶段和政策叠加的红利。

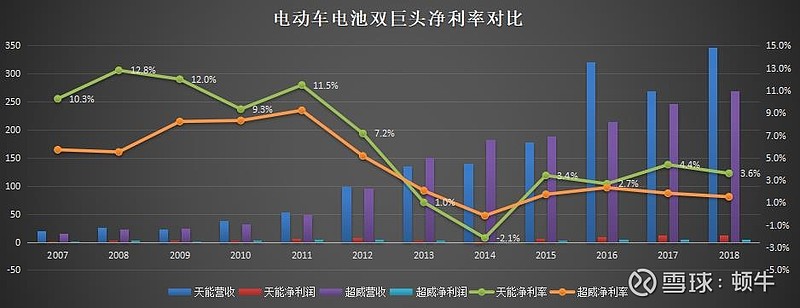

2、小型动力电池企业毛利率如何

我们再看看电动车自动车电池行业。过去十几年,中国电动自动车行业的增长有目有睹,电动自行车对燃油摩托车完成了绝对的替代。电动自行车电池双巨头天能和超威合计市场占有率超过90%,营收节节攀升,站在2007年往后看,天能和超威的市场前景可谓一片光明。然而利润的增长速度远不及营收的增长,核心原因是利润率快速下滑,两个公司出奇的一致。

电池是相对标准化的产品,产品差异程度不高,核心指标也十分接近,厂商缺乏定价权,最终很容易走向价格战。

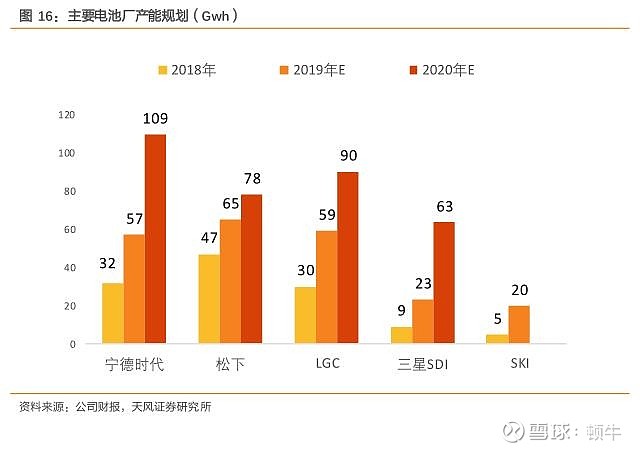

3、虎视眈眈的日韩高端产能

目前全球五大一线动力电池供应商中,只有宁德时代和三星SDI产能利用率处于正常水平,其它几家的产能利用率都很低,都在大幅亏损中。然而几大动力电池巨头都制定了十分激进的扩产计划,可见日韩电池厂商们的战略野心。随着这些高端产能的释放,行业毛利率将进一步受到挤压。

随着政府补贴的退出,对日韩厂商限制的放宽,高端产能的释放市场红利正在消退(实际上低端产能早就没有红利,几年前就已经在过剩和出清)。未来,中国动力电池厂商的整体毛利率将逐步下降,直到接近全球平均水平。宁德时代很可能进入一个快利润增长赶不上收入的增长轨迹。

三、技术迭代对资产的侵蚀

宁德时代2018年固定资产、在建工程和土地加一起是142亿,我们估且称为“广义固定资产”。这142亿产生31.28亿的扣非净利润,净利润/广义固定资产比率为22%,若考虑到宁德时代未来毛利率逐步下降这个因素,净利润/广义固定资产比率为这个数字会降到20%以下,这是一个重资产行业。

未来营收增长,还将继续维持大额资本开支。这些资产一方面面临减值的压力,另一方面也面临技术迭代的威胁。

关于这点,博世集团管委会成员、汽车事业部总裁Rolf Bulander 先生明确表示:

博世不会生产电池单元,而且出售了博世旗下一个研究固态电池的子公司,他的理由之一是:如果2030年到达到20%(看来20%也是Rolf Bulander认为的有象征性的市场份额)市场份额,至少需要投资200亿欧元,一旦出现革命性创新,前期投资可能付诸东流。

汽车新能源化对产业链的主要影响就是三电代替燃油系统,按道理最着急的应该是爱信、采埃孚、麦格纳这些传动系统汽车零部件巨头,它们的核心业务市场规模在未来将一直被三电系统侵蚀,可为什么它们几乎都没有转型生产动力电池的计划,这个问题值得投资者们好好思考。

结论:宁德时代2030年营收天花板为1191亿,按10%净利率计算,净利润为143亿,给35倍PE,市值5005亿,为当前市值的3倍,年化收益率11.9%,目前这个价格没有安全边际,市值落到1200亿以下可以考虑。

说明:本文判断的基准为宁德时代当前的核心业务——动力电池。对于宁德时代向上下游业务的延伸,以及储能业务的增长,未计算在内,这两块业务当前还太小,可以忽略不计。未来这两部分业务的发展情况,还需要再观察。

最后,有一个疑问:

宁德时代财报中2017年发出商品5.71亿,2018年发出商品32.92亿,多了32.92-5.71=27.21亿(按毛利率32%计算,这部分结算价40亿)。

2017年预收货款2.03亿,2018年预收货款49.94亿,多了47.91亿。

既然预收这么多货款,按道理货一发出就可以确认收入,为什么“发出商品”科目会有这么多的数字?这是不是意味着有宁德时代有可能隐藏了约40亿的收入?

本文首发于公号:「顿牛投资」,欢迎关注!