宠物食品以鸡肉为主要原材料,销售订单是提前锁价的,生产成本变动很大程度影响公司毛利率。同时持有佩蒂转债、湘佳转债,相当于以鸡肉价格变动为主要驱动力构建了组合持仓,两只可转债的价格都在还本付息价以下。鸡肉涨价,则湘佳转债有利,佩蒂转债受票息保护(跌幅有限);鸡肉跌价,则佩蒂转债有利,湘佳转债跌幅有限。而且两只债的存续时间比较长,甚至卖赢补低可以做个来回。

鸡肉端

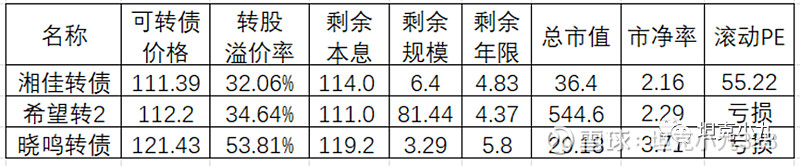

由002982湘佳股份发行,信用评级A+,发行规模6.4亿元,尚余存续时间约5年,剩余本息合计114元。下修、回售、强赎条件符合市场一般情况。

公司主营黄羽鸡养殖,以冰鲜向市场销售,经营业绩跟随“猪周期”大幅摆动。近十年,公司扣非净利润从未亏损,峰值利润在2.28亿,谷底时微利。猪周期2021年初见顶,已持续近两年调整,多数养猪企业连续2年业绩亏损,生猪期货远月呈现升水结构(即近低远高),鸡肉价格走势跟随猪肉波动。

禽类养殖行业有两只可转债,以培育销售下蛋种鸡的300967晓鸣股份发行可转债,养猪企业新希望发行的希望转2价格与湘佳转债接近,具体可转债指标对比如下:

从产业周期来说,鸡肉价格波动率高于猪肉价格,湘佳股份的市值体量远远小于新希望,两家公司市净率接近,潜在下修转股价的空间和概率差不多。湘佳转债的还本付息价高于希望转2,剩余时间略长,从债的估值来看,湘佳转债的价格都应该高于希望转2,而当前市价,湘佳转债的转股溢价率却低于希望转2,假设两家转债的溢价率相同,则湘佳转债价格预计达到113.568元。

对比晓鸣转债,还本付息价高一些、市净率高对应转股价下修空间、概率高,转股溢价率明显高于湘佳转债,存在超出基本面因素,未来存在回归的空间,当然也可能以晓鸣转债价格下跌的形式完成回归。但在市场普遍处于低位时,个人倾向于是湘佳转债向上补涨回归。

宠物端

由300673佩蒂股份发行,剩余本金利息合计120.1元;2022年6月27日转股价首次下修,由19.89元下修至17.83元,彼时是存续6年的佩蒂转债上市第一年,公司下修转股价超出市场预期,体现出对“债转股”完成权益资本再融资的强烈愿望。

宠物食品产业链尚未形成国内巨头,竞争格局分散,补充权益资本,做大公司规模抢占市场份额仍是各公司重要战略。行业中2家公司发行可转债,具体指标对比如下:

佩蒂转债的转股溢价率高约4.5%,价格折价约4.5%,这样的比价关系较为有利于上涨。对比其他大消费行业的可转债,洽洽转债价格118.694元,转股溢价率0.18%;立高转债价格122元,转股溢价率62.64%。宠物消费行业的2只转债溢价率偏低,债价对于股价下跌的缓冲区间较大。

根据公司公告,今年一季度宠物食品行业经营业绩出现大幅回落,佩蒂股份甚至录得季度亏损,公司认为是两方面原因:一是出口为主遭遇国外调整宠物食品库存政策,二是主要生产原材料价格鸡肉年初暴涨。回顾2021年以来的利润情况,公司从未单年度亏损,高频数据显示宠物食品出口情况已经有所恢复,鸡肉价格二季度受猪肉需求替代压制已显著回落,预计公司二季度业绩环比出现增长,半年度业绩有望好转。