更新思路:

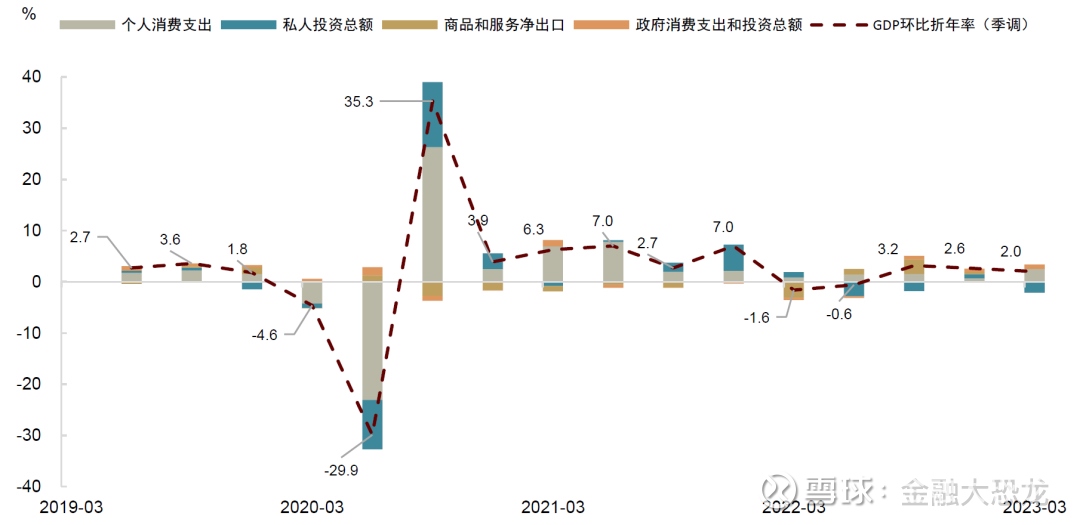

美Q1GDP上修至2% 图一;

Q2 GDPNOW 预测数据 : 1.77% 上修至2.16%

主要是消费支出占美国GDP70% ,2季度依然不弱, 适当上修也可以理解。

按照1.77-2.16% 范围定价;

Q3 依然要积累数据,但预期目标是低于Q2, 消费支出增长趋势减缓和私人投资依然是负贡献。

Q4(低于预期)

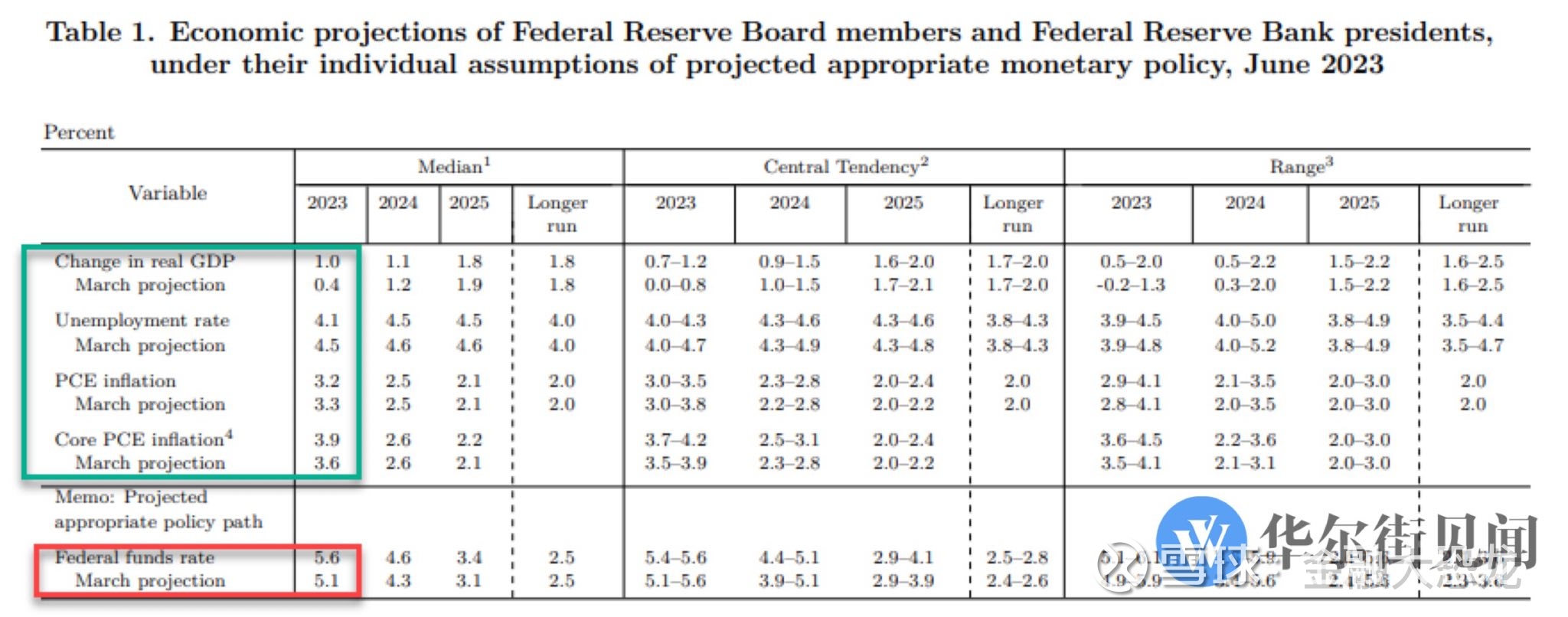

参考6月联储会议提供的SEP指引,图二

按照23年GDP 增速在1% 为参考基准。

得出结论一:

联储可以大胆加息....

———————

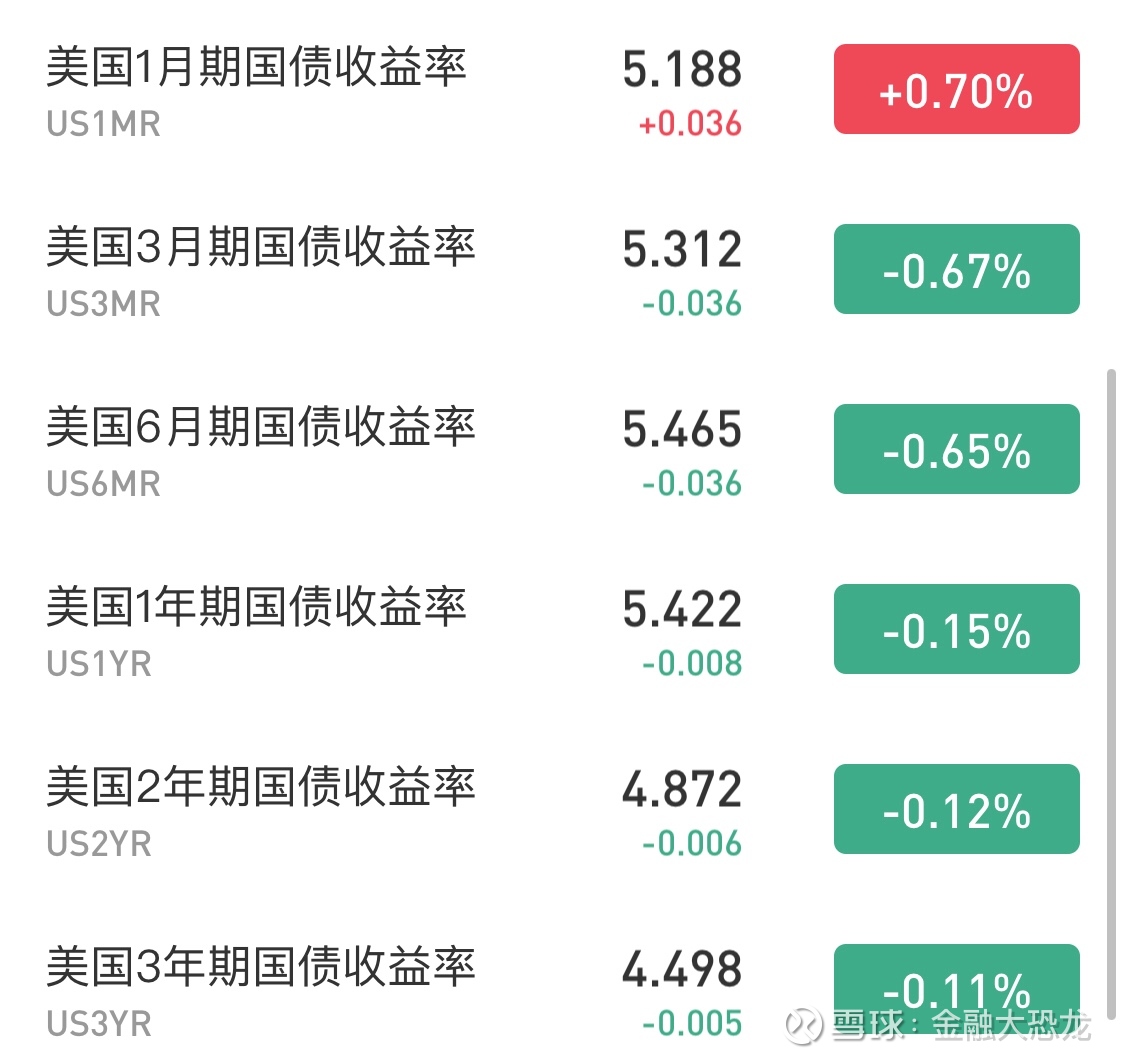

目前已知 : 美债收益率的定价策略是锚定短端为主。图三 10Y- 3M收益率曲线倒挂

当前美债短端定价 根据 预期联邦基金利率水平波动;图四

目前7月加息25 基点基本是99%

按照5.25-5.5% 范围 定价短债收益率

那么当市场预期9月21日继续加息25基点 ,则将按照 5.5-5.75% 定价短债收益率。

即 3个月推着其他例如1年期、2年期美债.....

而参考 10Y-3M 收益率曲线倒挂, 假设9月还要加息25基点预期 10债收益率上升概念:

拆解10债收益率:tips实际利率和通胀预期

得出结论二:

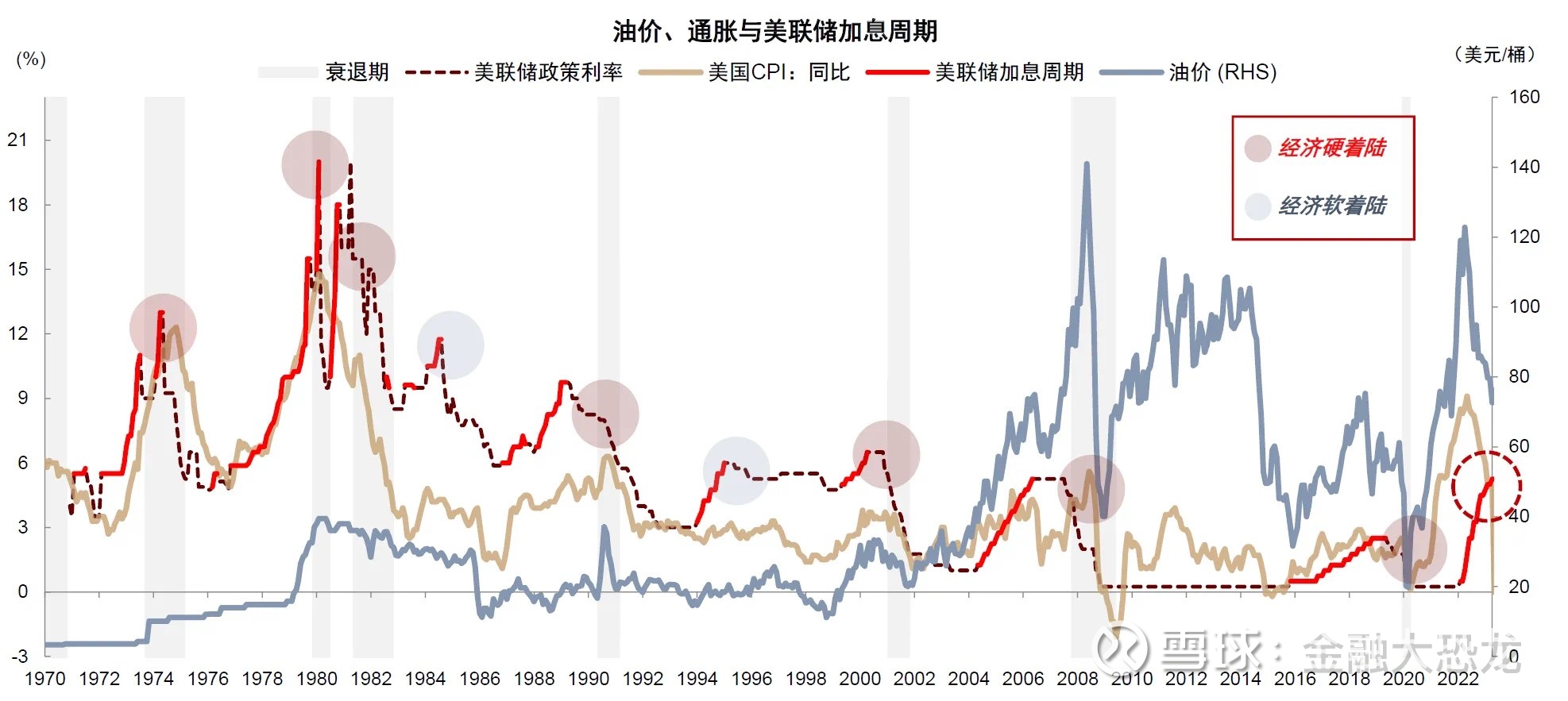

参考当前芝加哥金融状况指数(图五) 美联储可以加息....

也就是Q2-Q3期间, 联储可以选择提供更进一步的紧缩环境,以实现抑制通胀目的.

即继续加息的可能性。

————————

得出结论三:

在此期间(Q2-Q3)联储继续确保加息 则 tips实际利率提升、并抑制通胀预期抬头。

反之, 提前停止加息(9月不加息) 则通胀预期抬升,tips实际利率按照波动区间调整。

前提是 美国如此的经济数据表现(消费者信心调查数据维持向上走势)

通胀预期抬头— 即提前市场预期 布局 铜、油。

目前铜已经起来了,该油了。

图六: 软着陆期间 油价不至于太惨...

考虑到OPEC➕的主动减产, 继续按照美原油 70-80博弈。 低于70不做空。

图七: 盯着数据、 美国需求 对短期油价博弈很关键。

结论四:

另一方面 :假设 联储7月后不再加息, 可以关注下 服务业通胀中 医疗保健的价格走势是否会出现向上拐点,适合提前布局。

同理:Q1:市场对能源股的前瞻指引很差, Q2 财报公布前 可以试试吃个预期差。

本人选择巴菲特看好的标的......混一下。