第三部分:

从流动性 和信用紧缩 综合理解做空概念:

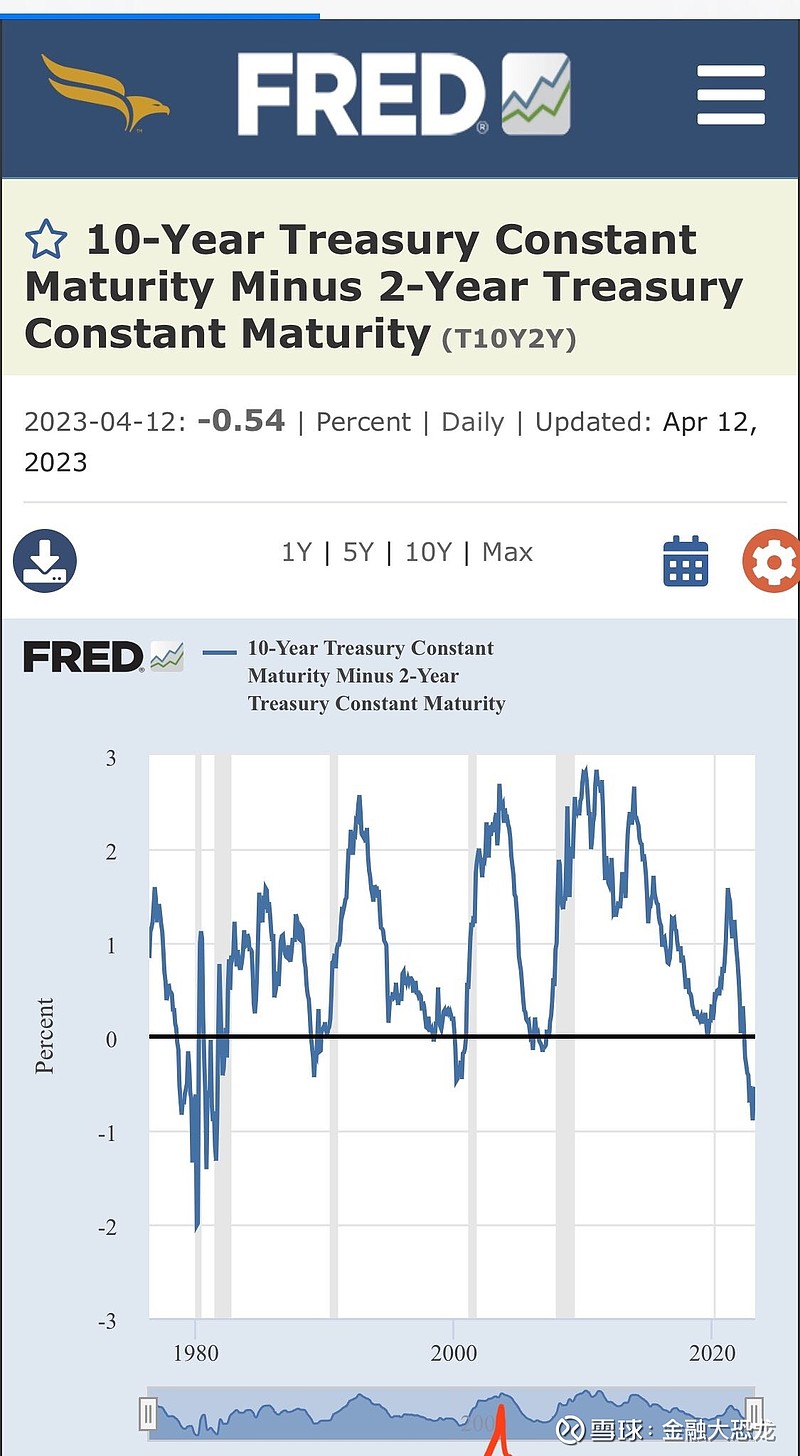

明确背景: 国债收益率曲线倒挂现象

例如 3月美债收益率 和 10年期美债的收益率差额 倒挂。

同理 2年期 和10年期、1年期和10年期、 6个月和10年期。

本质上 就是 短期融资成本远高于 远期回报率。

导致金融层面 无法借短买长的金融环境。

如图一所示, 近十几年金融机构都可以借短买长 的融资逻辑, 加杠杆并投资远期来实现盈利。

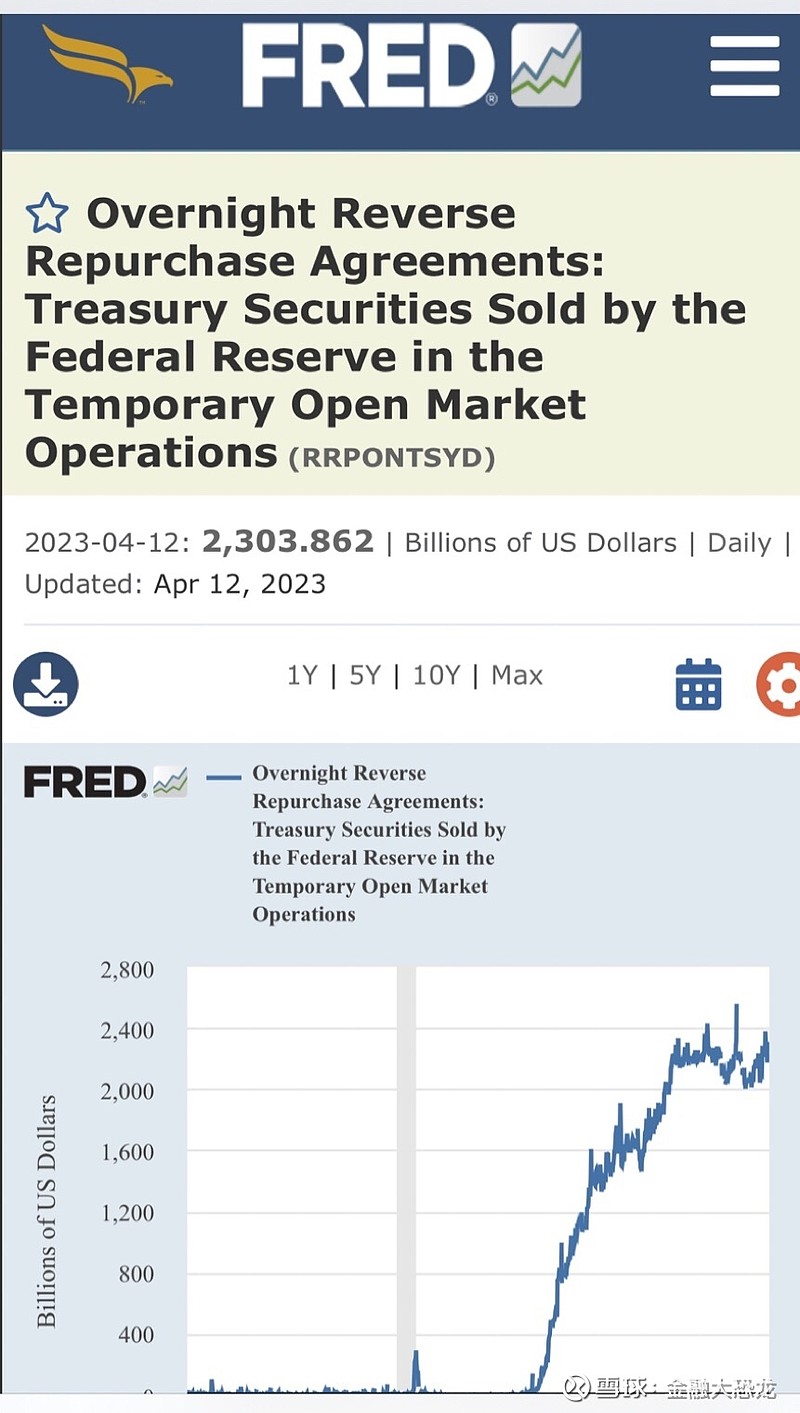

而历史上收益率曲线倒挂的持续时间并不久,联储主席往往会降息,来解决问题。

如今 在高通胀压力下,联储要维持一段时间的收益率曲线倒挂现象。

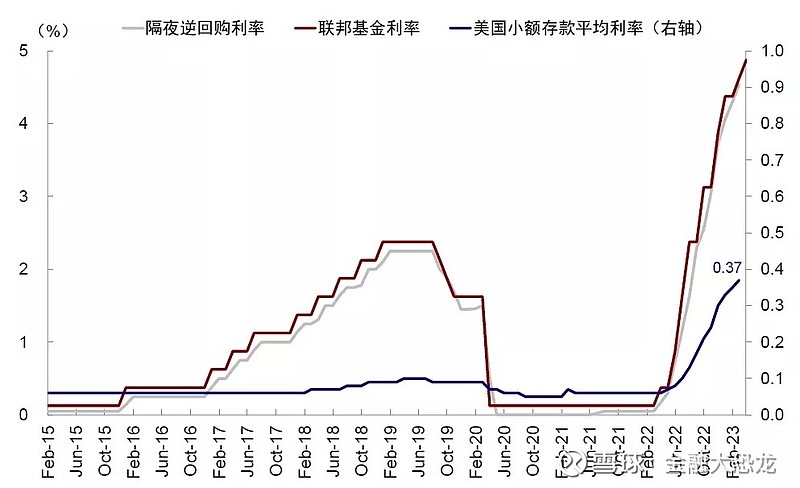

导致大量资金宁愿躺平在逆回购工具里,也不去实体投资。图二。

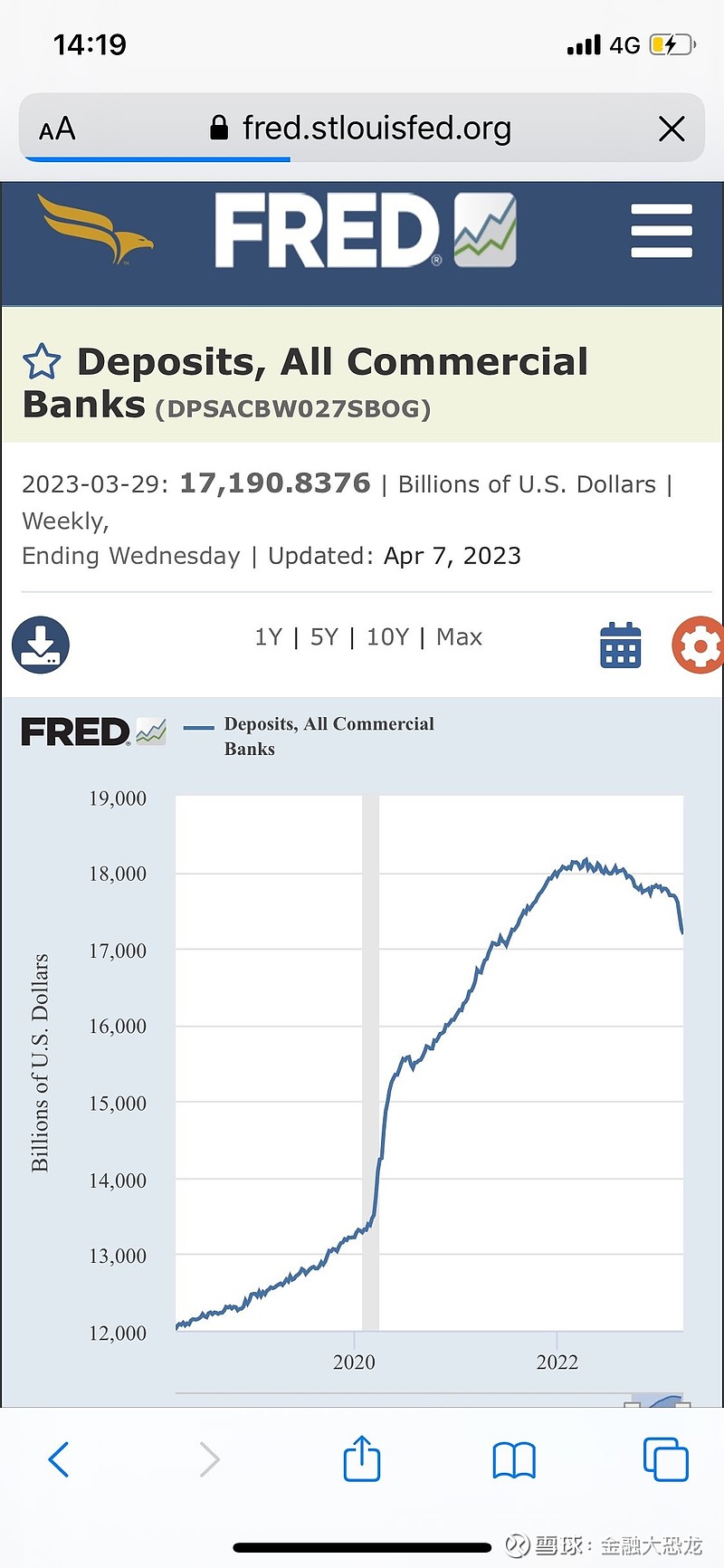

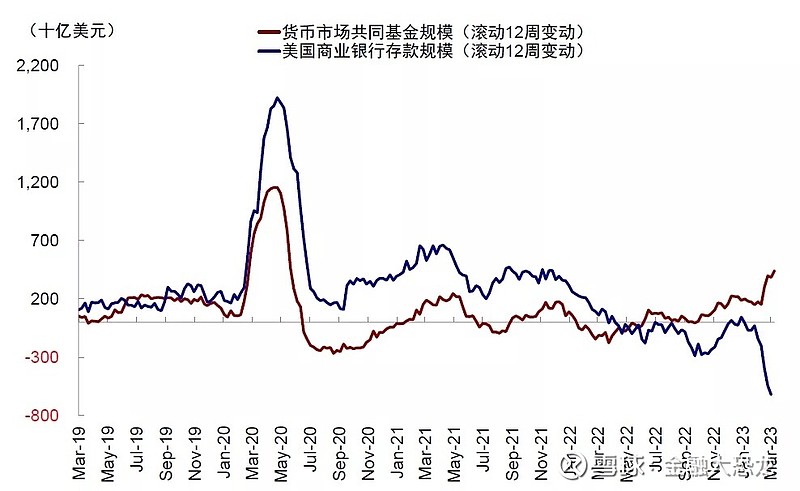

对于银行体系来说, 就是资金从低利率环境流入 高收利率的存款搬家趋势。

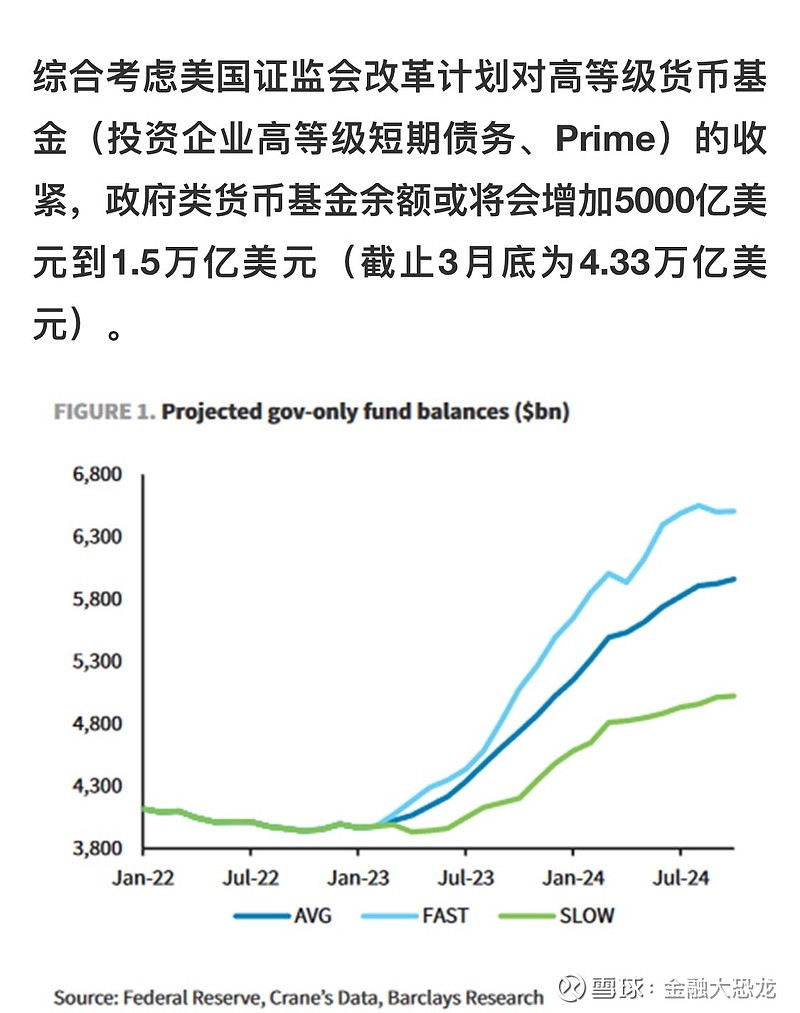

图三 图四 图五 图六。

按照图五的预期, 大量资金会主动流入 稳定的高收益率的投资渠道。

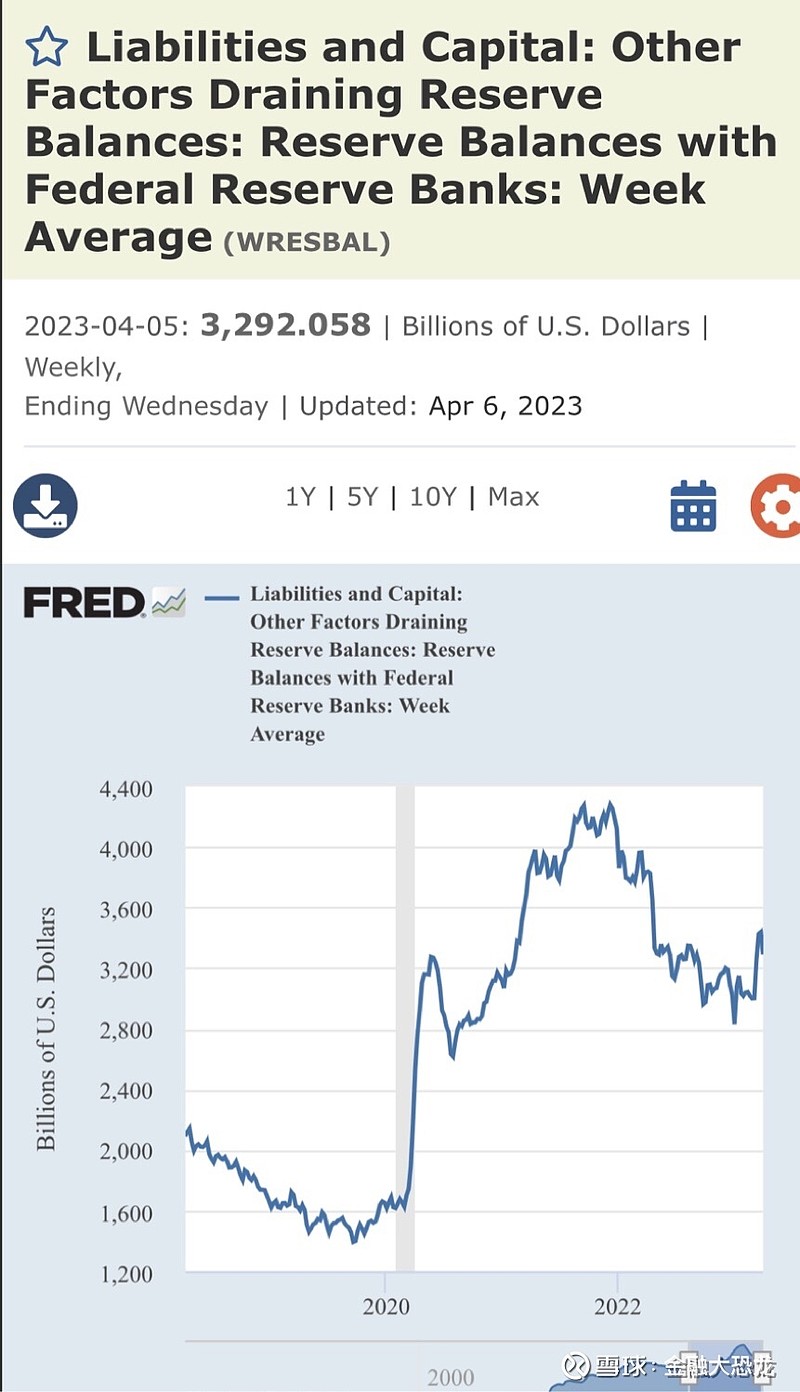

再结合联储缩表计划, 逆回购工具里的钱没有减少,而准备金的钱不断减少。 图七。

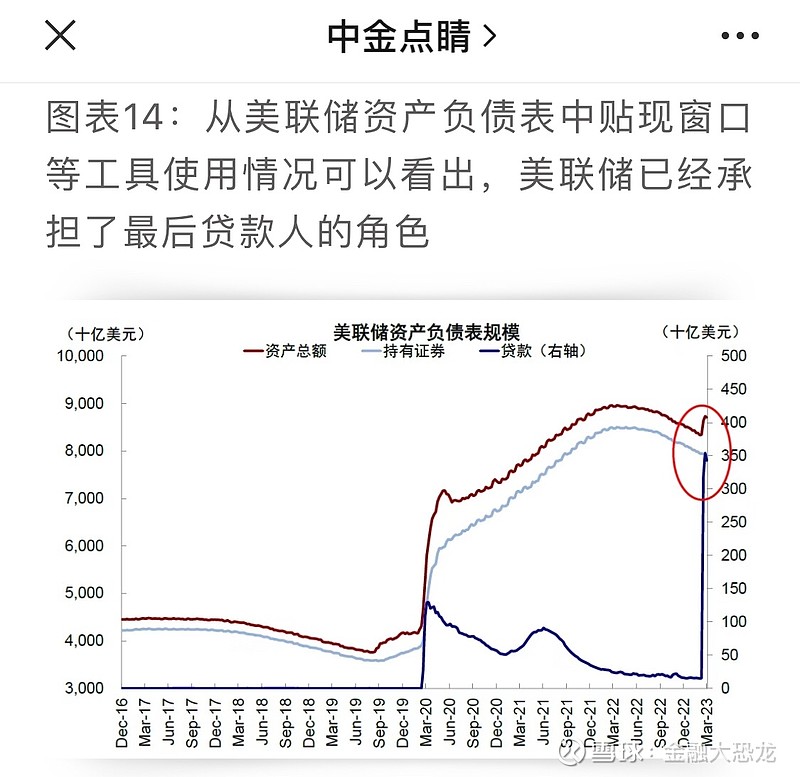

特别提示: 针对银行事件 ,联储提供的流动性 并不会有效流入实体市场。

美联储相当于 贷款人。按照当前利率水平(5%) 左右提供 短期质押贷款。图八。

这些高成本的融资并不能帮助银行 赚钱,而是掩盖亏损。

所以小银行惜贷,低廉的流动性不断流失。叠加信用周期下行的背景下。

这种情况相当于变相加息,同时威力会随着时间推移逐渐强化!

而解决办法只有降息和放水。

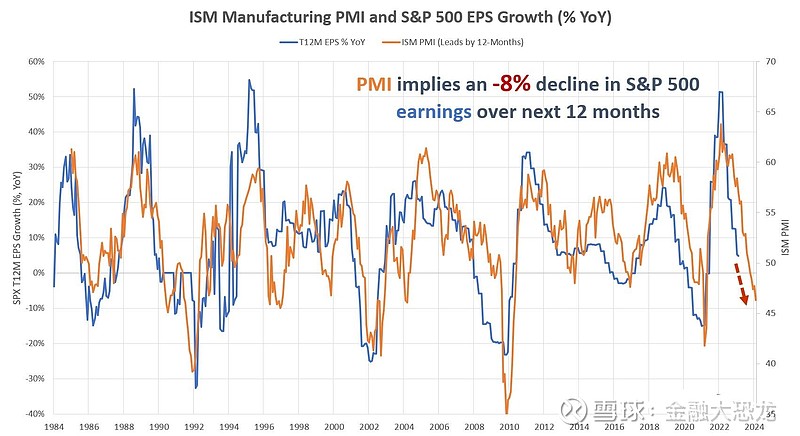

那么对于美股来说,一旦企业盈利下滑,财报预期前景不佳。 对于当前美股是不利的。

即 从年初开始,标普500指数涨幅中, 主要的上涨权重来源于 大型企业,集中于20家企业贡献主要涨幅。

按照美国信用周期紧缩的趋势,图九。

通胀快速下行等同于经济加速回落。

杀盈利的背景下, 不能过早认为股市企稳,并按照降息预期布局。

而是看到降息落地一段时间后,再考虑出手。

区别于历史经验,耐心等收益率曲线倒挂现象结束之际。

那么逆回购里大量流动性 ,可以是未来复苏的资金来源。