第一次发长文,不会搞,初中毕业,文笔不通,凑合看吧。

虽然进行足够多的心理建设,隆基的年报与季报还是让我惊诧,我大大低估行业调整周期的幅度,虽然经历过2018年的大幅调整与中美贸易战,当时没有巨额融资虽然痛苦但心态尚好(其间的痛苦记忆犹新)。收拾心情后,对自己关注的点进行梳理,看看隆基及管理层是不是很烂。(有朋友建议我换股,我希望只打一边脸,如果隆基真的烂了,应该决然卖出,之前持有华夏幸福、南风股份等股票有过惨痛经历; 也有持仓2、3年甚至5、6年的紫金矿业、汇川技术、潍柴动力、建发股份等,在上涨启动时或者调整刚结束后卖出跳到另外一个坑中,左右啪啪打脸)。

一、毛利率,2024Q1隆基8.89%较2023全年下降9.37个百分点,晶科9.58%下降4.46个百分点,天合14.84%下降1.02个百分点,晶澳5.06%下降13.07个百分点。

对比后可以看出隆基、晶澳毛利率出现大幅度下降,晶科中等幅度下降,天合只是微降。

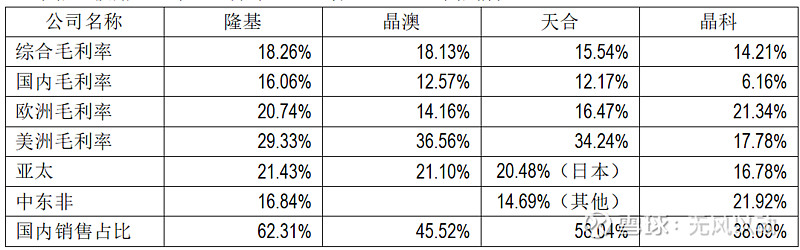

一季报不披露毛利率地区分布,我们看一下2023年报情况:

以上可以看到:

1、2023年综合毛利率隆基最高,其国内综合毛利率也是最高的,同时也能看到国内业务隆基已经占到收入的6成以上,综合毛利率和国内毛利率第2名是晶澳,晶科综合毛利率与国内毛利率均为最低,天合国内业务占比排在隆基之后为第2名业务占比接近6成。

2、各公司国外毛利率均高于国内毛利率,而晶科的国内毛利率明显低于另外3家公司(较天合、晶澳低6%,较隆基低10%),虽然不应揣测,不过明显的低毛利率有2种可能,一是晶科产品成本较高(但境外销售毛利率似乎不支持),或者是境内低价竞标(有产能过剩以及招标规则为低价中标等因素)。

3、回到2024Q1的毛利率,隆基的毛利率大降10个点与业务6成在国内相关,晶澳最低有些不合常理,其55%业务在境外,晶科毛利率也基本正常,比较奇怪的是天命,其业务近6成在国内,为什么毛利率只降1个点?

4、内巻的因素:一方面产能过剩严重,同质化竞争,唯有杀价格;二、国内集中式最低价中标起到推动杀价的作用,三、有的公司确实用接近无利润的方式抢订单,四、国外市场并非低价市场,国外市场保持合理毛利率,卷主要发生在国内。

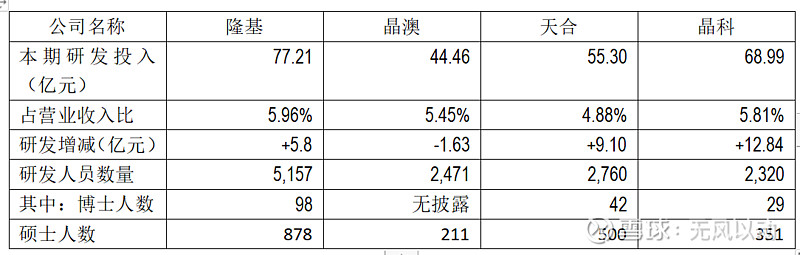

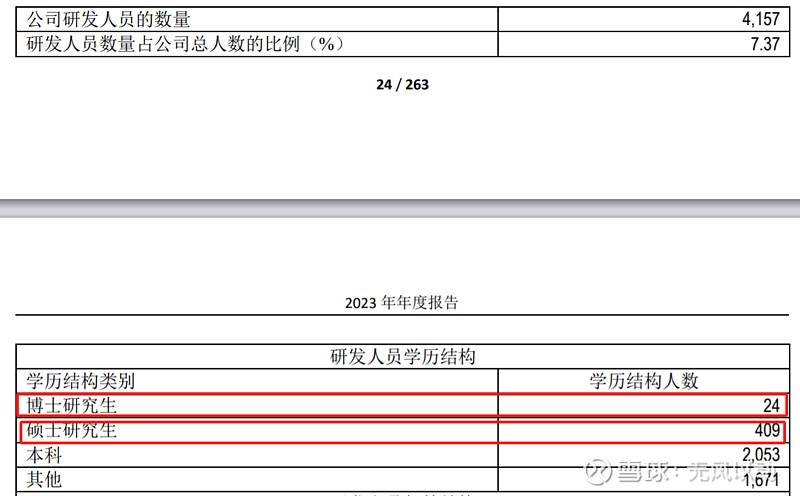

二、研发费用与研发人员人数构成(专业研发人员,有些企业将所有技术人员均计入研发人员)

考量这个指标是因为光伏行业仍然是技术驱动为主,研发强度与研发人员人数构成能大致判断企业研发能力以及技术创新的持续性。

研发投入的绝对值与收入占比隆基均为第1,晶科次之,晶澳出现研发投入的下降。

人员学历构成:隆基博士、硕士数量均高于其他3家公司,晶科的研发投入较高,但学历构成并不突出。

科学技术的创新需要在大量细分环节寻求突破并需要较好的协调与协同,因此某个人创造出黑科技的概率很小,团队协作愈发重要,团队的规模与素质往往决定了企业的科学技术创新能力。隆基专业研发人员达到5千人的规模,科技属性较强,不断实现科技创新,为企业提供新的增长动力。

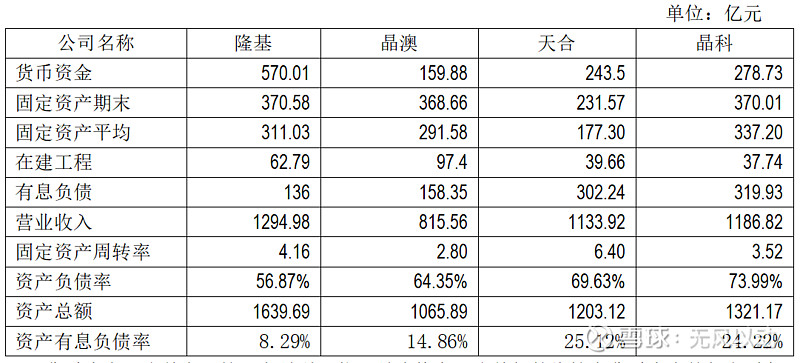

有息负债、货币资金、固定资产、在建工程,这几项个人认为对比资产效率、扩张能力相关。

货币资金:隆基高于第2名晶科2倍,晶澳垫底。隆基仍然维持高货币资金的保守财务结构。

固定资产:期末值隆基最高,但与晶科、晶澳基本相当,天合固定资产明显小于以上3家。平均值晶科最高,结合在建工程,一季报晶澳固定资产已达426.23亿。

另外插一下通威2024Q1一点数据:固定资产+在建工程为900.28亿,以及货币资金增加到282.8亿较2023年末增加88.69亿,有息负债:581.38亿,其中长期借款增加:128.67亿,通威连续第2年高分红,作为隆基的股东极其羡慕,但本次货币资金的增加似乎并非完全来自经营,更类似长期借款分红,如果大股东最终持股份额较多,大额现金分红可能说明大股东有某些需求。

有息负债:晶科、天合明显高于隆基、晶澳,虽然资产负债天合与晶澳接近但资产有息负债率差距较大。

在直接融资收紧的情况,公司不同的杠杆率可以看到间接融资的潜力,也可以看做除自身造血外用做扩张的资金来源。

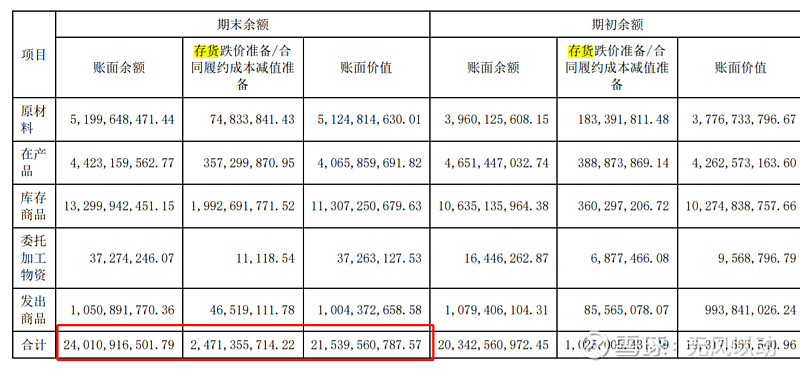

关于存货减值准备

晶科与天合的一季报出来后,个人对隆基一季报升起一丝希望,仍不敢预期净利润,虽然截至2023Q3计提30亿减值已经超过2022年全年的20亿,持有7年的隆基让我明白在计提减值方面总会出人意料,但年报与一季报出来后看到净利润后我飞快的找到减值一栏,看到那触目惊心的数字,脑袋嗡嗡作响,2023Q4、2024Q1,2个季度连续计提近70亿的存货减值!

2023存货余额240亿,对应的减值准备余额为24.71亿,差不多为余额的10%,期初也差不多这个比例。我不明白连续1年加1个季度计提的存货减值为99亿已经接近2023年的净利润?接近日常存货价值的一半?

再补充一下,通威的研发投入:

2023年研发投入39.82亿,2022年研发投入金额为44.01亿,同比减少4.19亿。通威几乎介入了光伏产业链所有的环节,研发投入面临较为分散的情况,需要对各环节重要程度加以梳理确定研发重点方向,目前通威的研发投入绝对值与收入占比与以上4家一体化企业相对处于较低水平。