福能股份未来除了(1)海风项目外,还有(2)优质的热电联产项目 + (3)比较鸡肋的气电项目(但也能赚点钱)+ (4)优质的核电项目 + (5)建设周期比较久的抽水蓄能项目 属于未来的成长性板块。下面来一一进行分析。

一、海风项目

目前福能的海风项目非常优质,因为享受着8毛5的电价,长乐外海那个0.49GW的项目,2季度赚了2个亿左右的净利润,净利率达78%,正常年份,全年预计贡献8-10亿净利润。

不过福能股份之后的海风项目有省政府承诺的1.3GW,本来说是8月份竞配,结果因为出了7月份那波2毛电价中标海风项目又弃标的事情的事情,福建发改委比较谨慎,拖到9月底了,第二轮海风竞配也没公布,估计得到10月份了。目前福建省第二轮海风竞配正在紧锣密鼓的进行中,这一轮的海风竞配规则将做一个比较大的调整,不太会再出现第一轮竞配中大幅去杀电价这种情况,更多是基于公司的资质和他对当地的这个投资发展的一些业绩承诺。

福能股份预计会在之后的竞配拿到一些项目,因为之后主要看以投资换资源,公司对政府有实际产业投资或者产业投资承诺,电价会根据实际情况来定,这种不会出现杀电价。而福能集团在福建省还是有不少产业投资的。

福建省能源石化集团在福建漳州有一个500亿规模以上的中国和沙特阿拉伯的合作项目,这个对整个漳州的GDP有很大贡献,这个也有助于拿到漳州海域的项目(漳州的海风资源非常好,不过具体能拿到多少项目还不确定)。

补充说明:十四五规划中,福建省一共有13GW的海风(省规划)+5GW的漳州海风(国家规划,常称为国管海域)=18GW左右。

福能本身今年没有开工海风项目。海峡发电那边,也就是和三峡能源合作的项目其实今年上半年开工10万千瓦,漳州地区还一个40万千瓦的一个海风项目预计明年开工,最近在走流程。

两个项目如下图所示:

保守估计,福能股份在2023-2025年能拿到1-2GW左右的海风项目。

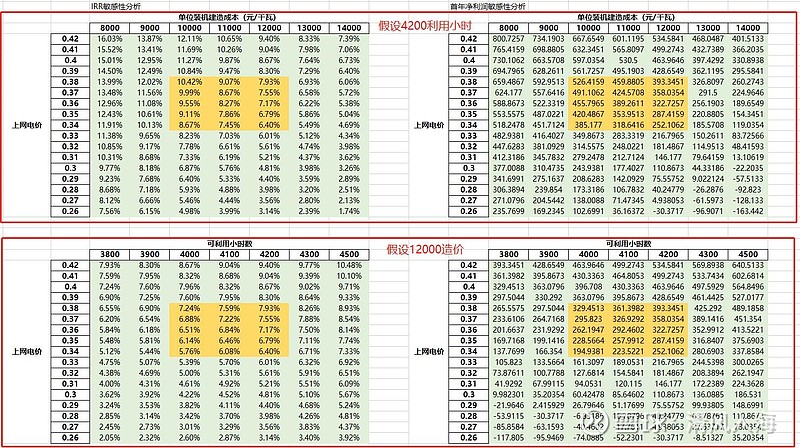

根据笔者进行的敏感性分析测算,倘若能够以3.8毛进行平价上网,在4200利用小时的假设条件下(补充说下:长乐外海那个项目预计有4500小时),1GW福建海风项目随着成本的下降,能实现3-5亿归母净利润。因此福能股份未来3年新增的海风项目的业绩贡献假设为5-10亿。

二、热电联产项目

福能的热电联产项目是目前看到的最优质的的火电资产,可能没有之一,鸿山热电在2022上半年同行普遍亏钱的时候(除了国电),已经赚了近3个亿,全年预计6亿多。因此福能的热电联产项目的新增也是值得期待的。

龙安热电2期项目已经在推进了(和1期项目体量差不多),那个23年能贡献业绩,假设业绩和1期差不多,就算0.4亿,参考网址:网页链接;

惠安120万千瓦热电联产开工在即,一期和二期如果3-5年内顺利投产运营,大概新增权益利润1-2亿左右(这是2台66万千瓦的热电联产机组,参考鸿山热电2台60万千瓦的热电联产项目,每年可以赚4-6亿人民币,那么35%的股权,这个项目投产完,归母净利润在1-2亿之间),这个预计也是25年之后才能贡献业绩。可以参考福建发改委网址:网页链接。

三、气电板块

晋江气电二期这个的确是要建了,可以参考9月14号新闻:省发改委副主任王忠一行到晋江气电调研(网址为:网页链接),但是气电属于靠政府补贴赚钱的生意,不是很期待,目前建设规模还没查到,就假设它和目前的差不多,25年贡献业绩0.5-1亿;

四、核电板块

福能的长期股权投资中的核电板块也是非常优秀,参股的宁德核电(4台百万机组,合计装机容量 435.6MW,福能控股10%)产生的2022年上半年业绩赚了0.9亿左右,下半年福建省整体电价上涨,保守估计,预计全年1.8-2亿的业绩贡献。

核电未来新增部分:宁德核电2期(10%股权),预计今年核准获批,预计2023年开工,5年左右建设后贡献业绩,预计可以贡献1亿业绩;中核霞浦(30%股权)项目主要是收取管理费,是项目的建设和管理公司,和其他几个核电项目不太一样,会在十四五建完,但是主要就是几千万的管理费。这俩加起来就算1.4亿吧。

另外2个项目:华能霞浦(10%股权)和国核福建4台百万机组(参股20%)预计要2025年之后贡献业绩了,这里简单说下:

(1)华能霞浦(10%股权)4台百万机组(华龙一号),该项目进入了十四五储备项目,所谓备用项目,就是其他核电项目不具备启动条件时,才会启动它,所以进度会比较慢。

(2)国核福建4台百万机组(参股20%)刚刚拿到项目前期的路条,估计今年核准可能性不大,这个进度董秘披露会比华能霞浦还慢。

五、抽水蓄能项目

2个抽水蓄能项目抽水估计要到25-27年贡献业绩,可以当作炒作噱头,但是短期对业绩没啥贡献,如果硬说说业绩的话,也不清楚那时候抽水蓄能能赚多少钱,目前反正不赚钱,假设那时候能实现2部制电价,按1GW赚3-4个亿,2.6GW赚8亿左右,但是现在抽水蓄能1GW赚不到1个亿,因此这里给个大的波动范围:3-8亿。;

六、总结

因此,严谨的来说,除了海风项目目前还得看竞配什么时候出来,这些项目中龙安热电贡献利润较快,预计0.4亿(2023);宁德核电2期预计1亿(2025之后);中核霞浦贡献业绩0.4亿(2025);惠安120万千瓦热电2025年贡献业绩1-2亿(2025);晋江气电2期0.5亿(2025);2个抽水蓄能项目2.6GW左右(3-6年的建设周期,怎么说也是25年之后贡献业绩了),

总结来说,抛开抽水蓄能项目,其他除了海风外的项目,2025年能额外贡献利润3-4亿,

当然如果中间还有新的热电联产项目加入可能会更高。抽水蓄能目前业绩不确定性高,且大概率在25年之后贡献业绩,这里暂不考虑,如果考虑了,才可能是10亿以上的业绩贡献。

因此,整体来说,2022年福能的净利润大概率为24-28亿之间(上半年归母净利润为11.56亿,下半年会比上半年更好,因为:气电补贴政策到位将实现气电板块扭亏为盈+火电长协覆盖率提高将增厚火电板块业绩+长乐外海暴利项目上半年2季度才全容量并网,下半年会多发不少电将增厚风电板块业绩),2023年大概率在26-30亿之间(长乐外海暴利项目会比2022年多发赚2亿左右(2022年1季度没完全并网发电));24年不好拍,因为不知道23年的项目进度,可以粗拍一个28-32亿;25年的话能在32-36亿之间为比较理性的判断(大概率能拿到1-2GW省政府承诺的海风项目);至于5年之后(也即2027年之后),假设抽水蓄能项目投产(3-8亿业绩贡献),业绩能达到35-44亿,不过5年以后的事情太过遥远,不确定性太高,可以简单看看即可。

但不管怎么按计算器吧(我一般也不看5年,能看1-3年就不错了),现在福能的确不算贵(2022动态PE 8-10倍,PB 1-1.2倍,在A股同行里算很便宜了),但是如果发生系统性股灾,那就另说了。

往期文章: