速冻食品主要包括速冻米面食品,速冻果蔬制品,速冻水产品,速冻畜禽食品和速冻调理食品五个大类。

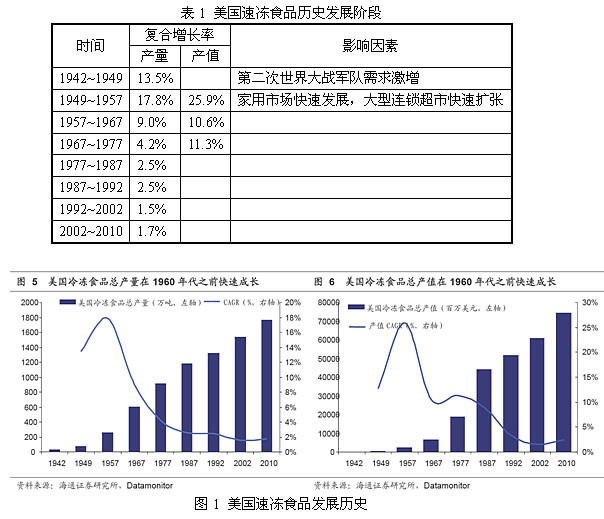

速冻食品起源于1920年代的美国,刚开始发展缓慢,直到第二次世界大战期间,由于军队业务市场的需求激增,导致速冻食品进入繁荣发展期。

美国速冻食品行业的黄金时期是在1942~1957的15年间,产量的复合增速高达15.6%。1957~1987的30年间,产量增速已低于10%且逐渐下降,产值增速一直保持在10%以上。1987年以后行业进入成熟阶段。

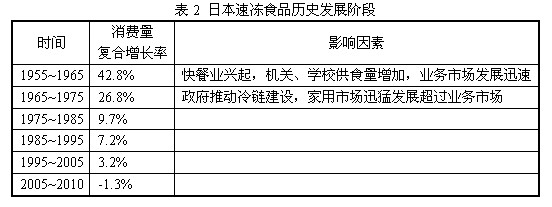

1954年,日本政府实施中小学供膳计划,给日本速冻食品行业带来发展契机。

日本速冻食品行业的黄金时期是在1955~1975的20年间,消费量复合增长率超过20%。1975~1985消费量增速已低于10%,1995年以后行业进入成熟阶段。

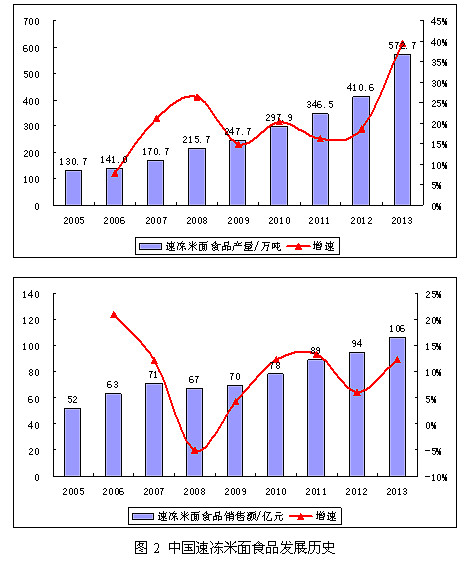

中国速冻食品行业起步于1990年代,至今已经过了20多年的发展。

自2005年至2013年这8年来,中国速冻米面食品产量从130.7万吨增长到572.7万吨,复合增长率20.3%;销售额从52亿增至106亿,复合增长率9.3%。

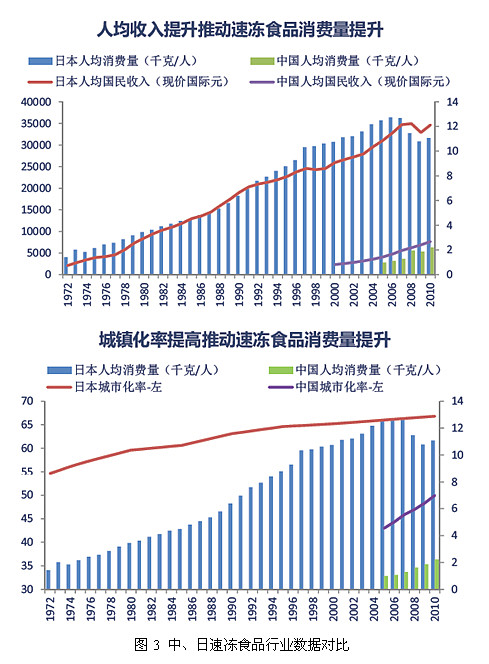

由于中国与日本同处亚洲,饮食习惯较欧美的可比性强。根据速冻食品行业的发展历史,速冻食品消费量与国民收入水平和城镇化率相关性较大,中、日速冻食品行业数据对比见下图。

从图中可以看出,中国人均国民收入在2010年已达到日本1975年的水平,城镇化率达到50%左右。根据2013年最新数据,中国速冻米面食品人均消费量为4.2公斤,已达到日本1982年的水平。对比日本的历史数据,中国速冻米面食品行业已经过了黄金期,未来消费量增速应处在10%以下且不断下降。

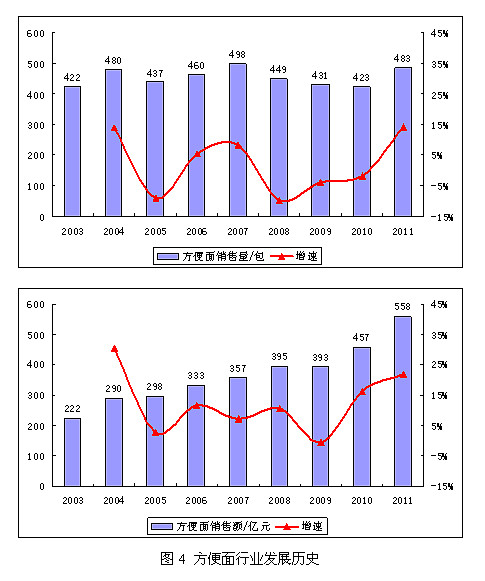

2013年速冻食品行业整体销售额为650亿元,其中速冻米面食品106亿元,占比16.3%,人均消费额只有7.8元。参考同为方便类食品的方便面行业的发展历程,见下图。

从图中可以看出,虽然自2003年以来,方便面的销售量就基本保持在400~500亿包之间,但销售额却从220亿增长到558亿。2003~2011年销售量的复合增长率是1.7%,而销售额的复合增长率竟然达到了12.2%。可见方便面行业虽然已经步入成熟阶段,每年的消费量增长已经非常缓慢,但产品价值的提升却使得行业销售额保持了不错的增长,这一点可以供速冻米面食品行业借鉴。

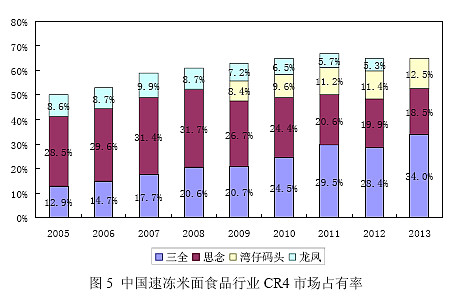

中国速冻米面食品行业已经步入寡头阶段,CR3接近70%。

从国外速冻食品发展历史可以推测,中国的速冻食品行业目前的发展阶段已过了黄金期(美国1942~1957、日本1955~1975),未来行业消费量增速很可能会维持在10%以下并且逐渐下降。未来行业销售额的增速应该主要依靠提升产品附加价值,方便面作为方便食品的一个细分品类,在销售额达到500亿的空间时依然能保持10%以上的增长,而速冻米面食品2013年销售额刚刚突破100亿,随着未来产品附加价值的提升,行业空间还较大。

2、企业

在2013年三全收购龙凤后,中国速冻米面食品行业形成了三全、思念、湾仔码头三足鼎立的状态,三家企业的市场占有率接近70%。其中三全的市场占有率在2013年达到34%,是速冻米面食品行业的老大。

三全食品创立于1992年,以速冻汤圆起家,后来逐步发展了速冻水饺、粽子、面点等业务。公司定位经历了三个阶段,第一个阶段是20年前定位“中华汤圆王”,在这个阶段公司做到汤圆品类第一;第二个阶段定位“速冻食品专家”,拓展了水饺、粽子、面点等食品,销售额做到速冻米面食品第一,拥有34%的市场占有率;第三个阶段定位“餐桌美食供应商的领导者”,相信公司未来也有能力实现这个理想。

几年前,公司对速冻食品行业内的几个品牌进行调研时,三全在大家的认知里还是一个相对保守的品牌,近年来随着果然爱水果汤圆、私厨水饺等产品的推出,以及在中国好声音、十二道锋味、舌尖2等大众关注度较高的节目中的广告,使得三全的品牌变得时尚化、年轻化。未来速冻食品特别是高端产品的消费主力,是工作繁忙生活节奏快的城市年轻白领,三全将品牌定位由保守转向时尚、年轻,更有利于高端产品的推广,提升产品的附加价值。

三全的渠道主要分两部分,一线城市及省会通过设立分、子公司完成销售,二、三线以下城市主要通过经销商完成销售,目前公司直营部分占总销售额的40%,经销商部分占60%。公司这种直销+经销的模式,对渠道及终端的掌控能力强、市场反应速度快,在市场开拓初期会比较困难,后期一旦形成规模优势将会产生强大的壁垒。

公司在新品推出方面也做得不错。2010年底重磅推出果然爱水果汤圆,开创了水果馅汤圆的蓝海,14个月销售过亿,创造了速冻食品行业的新品销售奇迹。2013年在下半年有几个月断货的情况下,全年依然有1.1亿的销售额,2014年上半年销售收入已经超过1亿。2012年底推出三全私厨水饺,2013年销售收入即达到1亿,2014上半年收入7000万。2013年高端产品收入占比13%,随着高端产品的推广这一比例还将继续上升。

在新品推广上,方便面行业有一个非常好的例子,就是统一老坛酸菜牛肉面。

公司2009年开始重点运作这一单品,销售额从2008年的1.5亿,迅速增加到2012年的42亿,年化增长率达到130%。三全在推广新品方面虽然做的不错,但还是缺少一款能够引爆市场的产品。

对于快速消费品企业,最重要的就是品牌、渠道、新品这三个方面,三全在速冻食品行业内做的还是很不错的,凭着专业、专注的精神,在速冻米面食品行业稳居第一,与其他细分行业的龙头企业相比,还有很大的进步空间。

在2013年龙凤被三全收购之后,速冻食品市场形成了三全、思念、湾仔码头三足鼎立的状态。

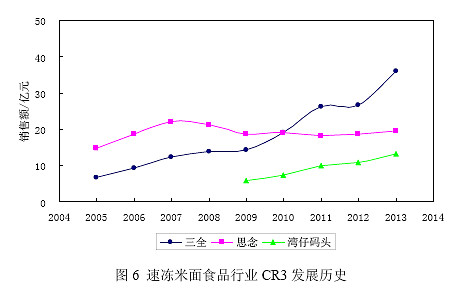

从图6可以看出,2005~2009年,思念处在行业老大的位置,市场份额遥遥领先,而在2010年,三全则实现了超越,并将差距不断拉大。思念在前期的领先是由于当时行业需求旺盛,产品供不应求,收入增长主要靠需求拉动,公司大规模扩大产能,通过经销商大面积铺货。相对于思念激进的经营战略,三全则一直较保守。公司先建渠道,再扩大产能,在2008~2010年行业供需出现波动的时期,三全抵御风险的能力明显强过思念,并且实现弯道超车。2011年在速冻食品行业不景气的情况下,思念的大股东开始搞多元化,涉及白酒、地产、资本运作等领域,而三全则一直专注速冻食品领域,2013年收入规模已经是思念的2倍。

湾仔码头专注速冻食品高端市场,主要布局在一线城市,其品牌的高端形象已经被消费者广泛接受。三全近年来推出私厨水饺等高端产品,消费者反应良好,但品牌高端形象的建立不是短期能够实现的。随着速冻食品行业的发展成熟,产品差异化及附加值的提升对销售额的增长越来越重要,湾仔码头将是三全食品最重要的竞争对手。

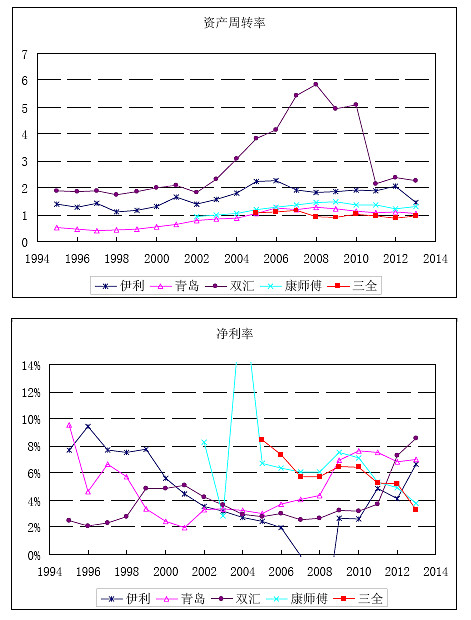

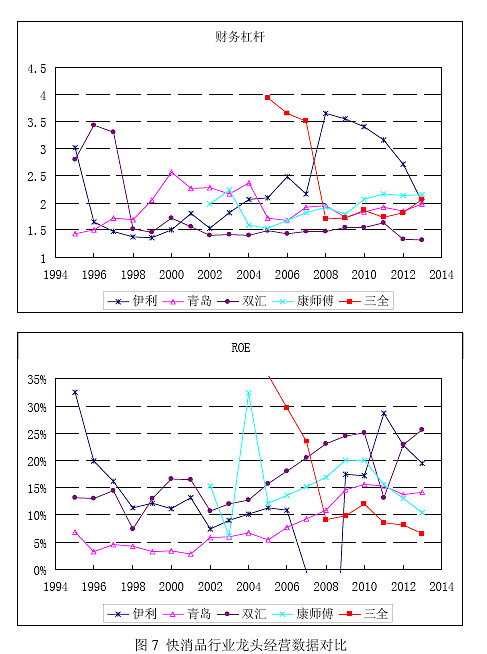

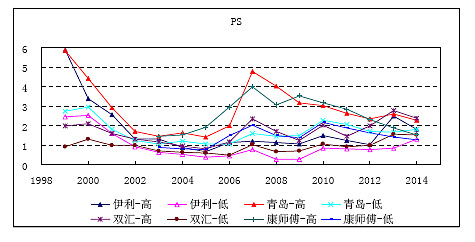

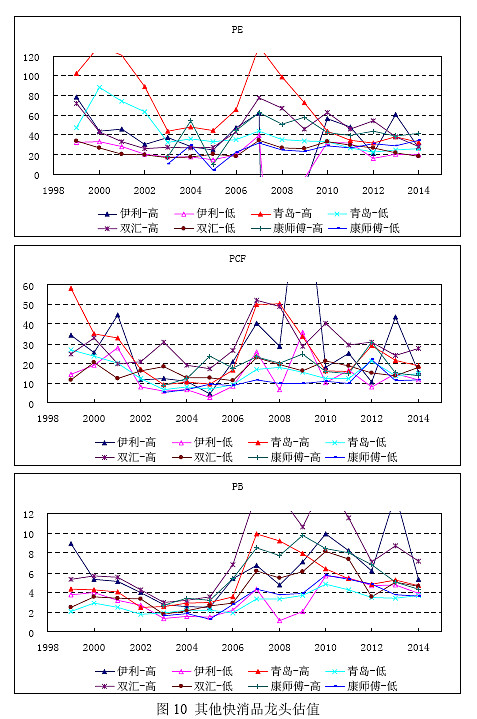

三全作为速冻米面食品这一细分行业的龙头,与其他快消品龙头如双汇、青啤、伊利、康师傅等经营数据对比见下图。

从资产周转率来看,双汇最优秀,其次是伊利,三全基本是最差的;三全的净利率这几年逐渐下降,跟处在发展阶段的初期有关,双汇、伊利和青啤在2005年以前净利率也是呈下降趋势;财务杠杆大部分企业都长期维持在1.5~2之间。综合来看ROE,三全处在较低水平,跟青啤早些年处在同一水平上。三全ROE的改善,需要靠提高资产周转率和净利率,归根结底还是要提高销售收入。三全2013年销售收入36亿,对于一个快消品龙头企业来说,规模太小了,收入达到几百亿量级水平时,才能体现出规模优势。

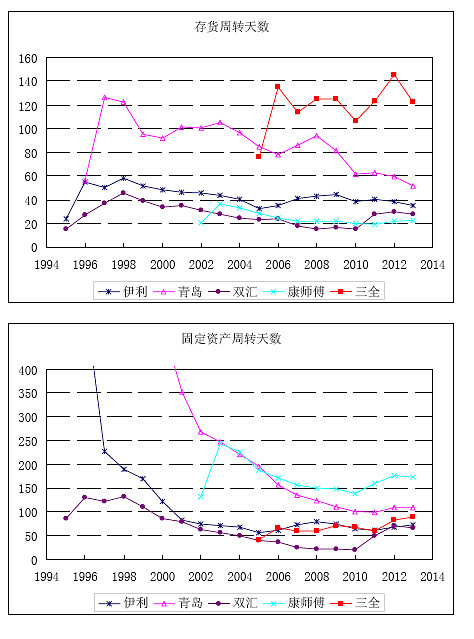

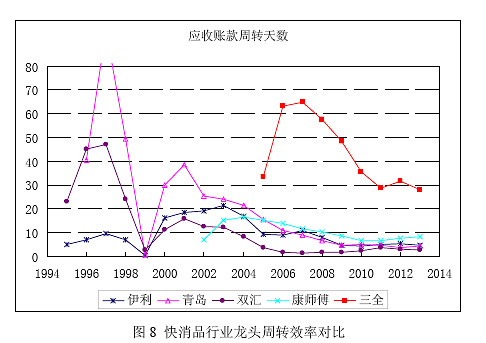

快消品行业,最主要的特点就是快,存货、固定资产、应收账款的周转快慢,是企业经营效率的体现。

伊利、双汇、康师傅三家企业的存货周转天数基本在20~60天,青啤明显差一些在60~100天,而三全在100~140天;固定资产周转天数没有明显差别;伊利、青啤、双汇、康师傅四家企业在快速发展期应收账款周转天数在10~20天,进入成熟期后均在10天内,三全近年来已逐渐下降至30天附近。可见三全相比其他快消品龙头,在存货、应收账款周转速度方面差距很大。由于2013年以前三全的产能主要集中在郑州,集中生产、全国销售的模式对三全的周转效率有很大影响,随着华北、华东、华南生产基地的投产,转变为销地产的模式后,周转效率会有所提升。

三全是一个典型的家族控股企业,陈泽民、贾岭达、陈南、陈希等家族成员合计持有上市公司将近70%的股份。高级管理人员主要有总经理、财务负责人陈希,副总经理王凯旭、许江营、高冠军、郑晓东(董秘)。四位副总经理2013年薪酬均为20万,在同类规模上市公司高管中明显偏低。除陈氏家族成员外,其他高级管理人员没有持股。2014年出台的股权激励措施中,对四位副总经理授予了共计18.5万股期权,在三年销售收入每年增长30%的情况下可以全部行权,行权价为22.35元,公司2013年底股价为22.44元,可见股权激励力度不大。

3、价格

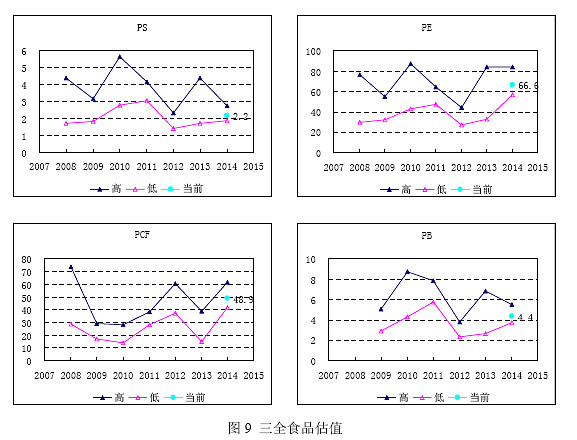

好股票要有好价格,才算好投资。2014年9月18日三全的收盘价格为19.58元,对应市值78.7亿。按市销率(PS)、市盈率(PE)、市现率(PCF)和市净率(PB)分别对三全进行估值(财务数据采用2013年)。

三全的PS处于较低的位置,PB处在中等位置,PE和PCF处在较高的位置,即使考虑公司收购龙凤的影响,目前的股价与其历史估值相比也并不算便宜。

其他快消品龙头的历史估值见下图。

快消品龙头的PS大部分时间处在0.5~1.5之间,接近0.5时估值偏低,高于1.5时估值偏高,发展初期(市值较小时)PS稍高,大概在1.0~3.0之间。PE多处在20~60之间,PCF则低于PE,处在10~30之间,快消品的现金流好于利润。PB在发展初期处于2~6区间内,企业进入成熟期后上升至4~10区间内。

三全目前股价19.58元,对应市值78.7亿,按照2013年静态估值PS=2.2,由于处在发展初期,估值大概位于中间位置;PE=66.7、PCF=48.9均处在较高位置,其中有收购龙凤造成的影响,假设按正常情况三全有5%的净利润率,则PE=43.7基本也处在中间位置;PB=4.4,也处在发展初期估值区间的中间位置。参考其他消费品龙头的历史估值,结合三全的发展阶段,目前估值基本处在中间位置。