由于一季度的报告信息太少了,主要就是3张财务报表,阿C也不多废话了,直接入正题。大家可以细细看看我处理后的数据,对东阿阿胶一季度就了如于心了。

一、资产负债表

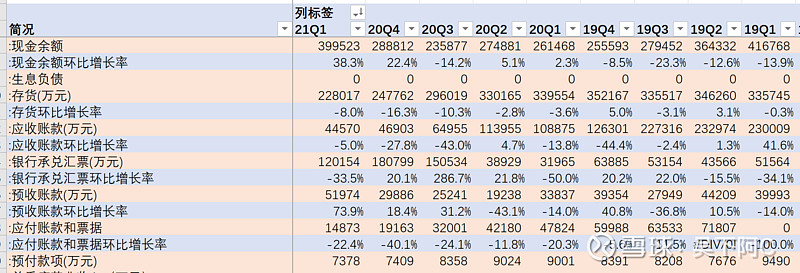

阿C把东阿阿胶资产负债表比较核心的指标列出如下:

东阿阿胶自2019年二季度开始暴力去库存以来,2019年经历了亏损,2020年勉强扭亏,如今2021年属于困境发展阶段,关注企业极度的环比更能准确地表达企业的发展状况。

投资困境反转股,彼得林奇认为公司的财务实力和存货两个指标是很关键的。

1、现金余额和生息负债

公式:现金余额=货币资金(万元)+交易性金融资产(万元)

生息负债=短期借款(万元)+长期借款(万元)+应付债券(万元)

彼得林奇曾言,对于困境反转型公司和陷入困境的公司,危机之时,是负债而不是其他任何因素最终决定公司是否能够幸免于难还是破产倒闭。

东阿阿胶的生息负债为零,而账上有高达40亿的现金,环比2020四季度增加了11亿,已经接近2019年一季度42亿的水平了。考虑应收款项融资(均为银行承兑汇票)还有12亿,几乎等同现金了,而2019年Q1仅有5个亿。乐观地说基本上公司目前账上现金有52亿,已经超过去库存前2019年Q1的47亿了。

小小公司一家,财务实力却十分雄厚,经营风险小,度过困境容易,为公司的二次创业提供坚实的后盾。反倒如果我是管理层,可愁着这笔钱怎么用得才有价值,帮助公司重新健康发展。

别瞎说了,回归小股东的身份,回到我们投资的理论。正如彼得林奇所言,当市价10元,净现金4元,每股收益1元,相当于6元买入该股票,市盈率只有6。一般来说,尽管账上净现金很大,但除以巨大的股本,每股净现金不足一提。例如每股5元的净现金,相对40元的估计并没有太大的影响力,但是如果股价跌到了15元,那影响力就很大了。

东阿阿胶正好是一家,账上净现金很多而股本又很小的公司,净现金52亿,股本6.5亿,刚好每股含现金8元!目前股价35元,倘若公司3年恢复到13亿利润,每股收益2元。(35-8)/2=13.5PE,3年后东阿阿胶如果股价不涨就是13.5PE了。

当然,倘若如你所愿跌到去年最低谷25元,(25-8)/2=8.5PE。8.5PE是什么概念,就是一家公司永不增长的估值水平。

请不要怀疑,这就是市场对东阿阿胶的估值,水煮驴皮,营养不如鸡蛋,收智商税,老板跟小姨子跑了,驴皮论斤卖的既视感。

每每想起这个,我都觉得,感觉是自己算错了。既然是好东西,价格又如此便宜,为啥市场就不感冒呢?为啥能套牢一群人呢?或许是我错了吧。不奶了。

2、存货

还是搬来祖师爷的话吧:

无论对于制造商或是零售商来说,存货的增加通常是个不好的兆头。当存货的增长比销售增长速度更快时,这就是一个十分危险的信号了。

存货增长太快,如果不及时处理,明年挤压会成一个大问题,后年会变得更严重。新生产出来的产品将会与积压的老产品在市场上形成竞争关系,导致存货积压得更多,最终积压得存货逼得公司只能降价处理,而降价意味着公司的利润将会下降。尤其,是有些产品降价还卖不掉。

好的方面来说,如果一家经营状况不景气的公司存货开始逐步减少,那么应该是公司经营情况好转的第一个信号。

东阿阿胶的存货已经连续五个季度逐步减少,从35.2亿减少到22.8亿,减少-35%,还有下降空间。从年报减产量,以及今年一季度购买商品、接受劳务支付的现金仅有1个亿出头,可见公司还是以消耗库存为主,后几个季度仍将进一步减少。什么时候又开始大量购买原材料了,也就东阿阿胶的经营蒸蒸日上之时。

3、应收账款和银行承兑汇票

应收账款还是没啥变化,这笔钱就当做计提吧,也好解释今年公司定的目标税前利润3.2亿。银行承兑汇票有6亿到期了,还有12亿。从历史来看,银行承兑汇票主要是2020年Q3暴增11个亿,即286%,2020年Q4增20%。结合3-6月的期限,今年Q1-Q2还会有大量的到期收回。

4、预收账款

这里的预售账款就是报表的合同负债,今年1季度出现了74%的暴增,也就是增加了2个亿,共5个多亿,相当于母公司今年一季度的营收了。呵呵。这个是个亮点,是2019年一季度去库存以来,预收账款第一次出现大的增加。对于一个去库存的困境反转的企业,竟然出现了预收账款的大幅增加,真正意义上经营出现转折。

其他的不作过多解读,大家可以细细看。

二、利润表

利润表我关注比较核心的数据如下

如果说一季报有那个点是低于预期的,那很多人应该都会说,营收吧,母公司才5个多亿,一个爽年赚6.4亿,一个爽都没,真是令人大跌眼镜,合并才7个多亿。

想起年报的时候看到去年Q4恢复到了14亿营收,大喜,如今看到Q1才7个多亿,不忍直视。这个反差真不得不让人想起东阿阿胶2016年-2019年一贯以来的压货的操作。常规操作就是当年Q4压货,多发些货,结果到了第二年Q1的时候少发点货,使得年报看得过眼但透支了次年的收入,所以一季报才会出现增长乏力。具体不深挖了,我写过的文章多次提到过这点了。也难怪觉得去年四季度怎么突然就恢复14亿营收了呢,让阿C白兴奋了一场。

但从报表看,公司一季度确实也隐藏了些收入。体现在结合合同负债(预收账款)净增2亿,这个预收款环比大增74%,在第一部分已经分析过了,是近两年首次出现的大幅变动。这年头阿胶都卖不出去,还有人先打款不拿货的?还是很明显有2个亿未确认营收,放到二季度了,所以一季度也就能有9亿多点。

综合结合来看,2020年一季度收到疫情影响营收仅有4个多亿,2021年一季度对标2020年一季度完全没压力,从公司的考虑上来看,估计也是平滑了报表,去年四季度多发了一些货为扭亏,再把一季度2亿营收挪到二季度去,所以实际上一季度营收还是比报表看到的要高得多的。

费用方面我看不出啥,研发费用持续被压缩,今年不够3千万了,是近9个季度最少的了。但是因为管理费用增长了不少,总体管理费用(含研发)还是增长的。从年报裁掉了不少研发人员,效果还是很明显的。这公司确实不需要太多研发,人浮于事,希望派到更有价值的岗位。

三、现金流量表

现金流量表两大亮点,一个是单季度销售商品、提供劳务收到的现金流入15个多亿,是2019年Q1去库存以来流入最多的一个季度,对应经现金流入高达11个亿,也是2019年Q1以来净流入最高的一次。

大家再细看上面的图,尤其是2020年Q4和2021年Q1这两个季度,无论是收到的现金和现金净流入,都出现了非常可观的现金回笼。

现金流是一家公司的血液,一家公司可以十年甚至二十年没有净利润,都不会倒闭,但是不可以没有一天的现金流,丰富的现金流,尤其是持续又大幅的流入,说明了公司的经营热火朝天,蒸蒸日上。对于东阿阿胶这种,之前现金流一直大幅流出,入不敷出的困境反转企业,如今连续两个季度大幅流入,其意味着什么不言而喻。

经营现金流入15个亿,其中银行承兑汇票收回6个亿,预收了2个亿货款,加上7个多亿营收,加起来差不多。大家可以再翻翻我第一部分资产负债表,看看银行承兑汇票是什么时候暴增的,主要是2020年Q3暴增11个亿,即286%。考虑公司答股东提问,银行承兑汇票期限一般是3-6个月,第一波已经在2021年Q1到期了,相信2021年Q2仍会有更大量的银行承兑汇票到期,公司的现金流入持续旺盛。东阿奶驴别看在资本市场天天一副萎靡不振早泄的东阿阿斗的样子,其实人家是闷声发财。

现金流量表的第二大亮点是,单季度资本支出仅有400多万了,拉长看看以前季度,以前年度的资本支出,都减少了两个量级,你说惊人不。还是反反复复的那句话,东阿黑奶驴,奶子越来越大了!未来十年,尤其是轻资产运营,各种基建都建好了,也搞那么多养驴基地了,东阿阿胶公司是一个自由现金流非常丰富的载体!强烈要求分红率提高到60%,像海天看齐!

当然,公司这么多钱,可以先谋求自身发展。

反正对阿C对东阿阿胶长期的发展非常放心,只要不学老秦把钱拿去炒驴皮,不学白药把钱拿去炒股,其他就大胆干吧!

利益先关:重仓持有东阿阿胶,本文不作荐股投资等建议,阿胶套我近3年,请球友注意投资风险。如果对你有帮助,麻烦转发点赞,您的鼓励是我发帖的动力,呵呵。