胶原蛋白市场分析$通化东宝(SH600867)$ 主要转载的都是关于通化东宝新概念胶原蛋白市场分析,用以分析产品上市后可能的影响。需要强调,转载行业数据基本也是都在21年的数据 近两年销售数据券商都不发表…

20231127-国金证券-重组胶原蛋白行业深度系列(一):重组胶原蛋白商业化提速,中国成分踏入“黄金时代”.

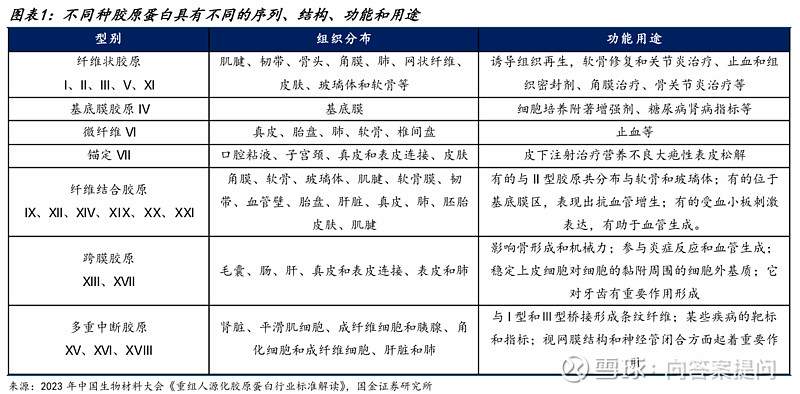

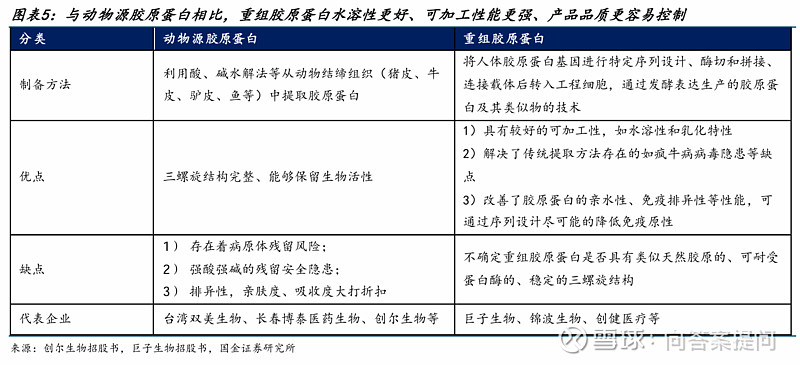

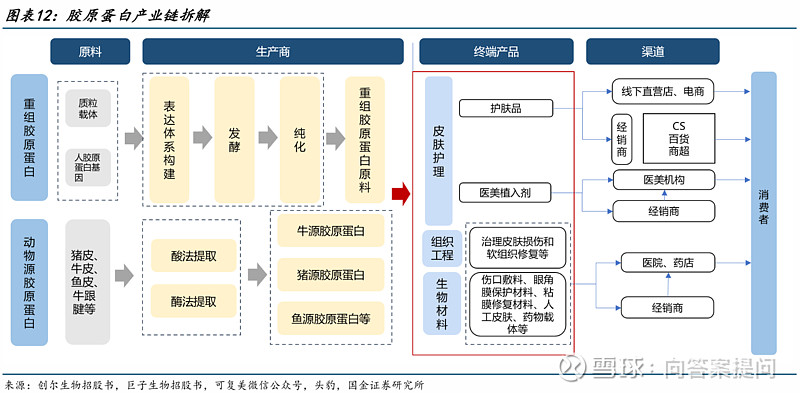

行业概况:胶原蛋白性能优越、重组技术揭开黄金时代 胶原蛋白具有促进组织修复再生/抗氧化(清理自由基)/美白/止血等功效。制备技术最早发展于80年代美国动 物源提取,重组技术00年由中国西北大学范代娣博士突破、06年量产,09年在护肤、21年在医美开启商业化。 重组胶原蛋白VS动物源:1)特性:重组胶原水溶性更佳/免疫原性更低/无病毒隐患/品质一致性更强/可进一步 加工优化/变性温度更高,在部分场景下其具有更强的生物活性。2)结构:动物源保留了三螺旋结构、重组胶原 蛋白三螺旋结构技术仍待突破。3)成本:重组胶原原料售价10~20万/KG,动物源植入级45万/公斤。 凭借更优越的性能,重组胶原发展潜力有望超过动物源。21年我国动物源专业护肤/医美市场零售额41/33亿元。

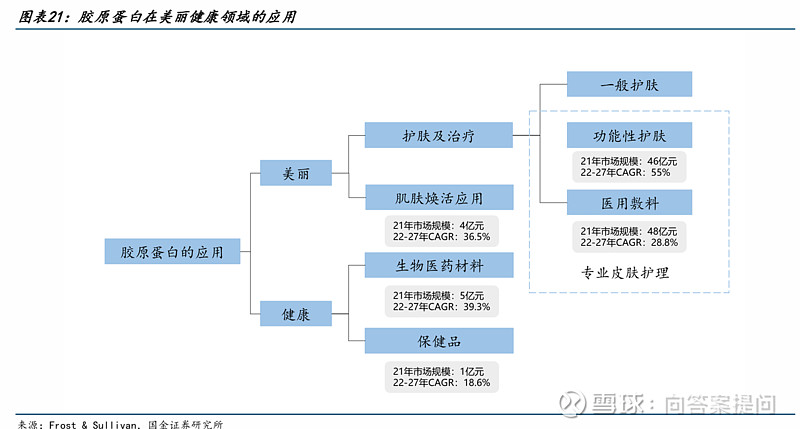

发展路径:护肤领航、医美起量,生物材料/组织工程领域大有可为 参考玻尿酸发展路径,先后经历动物提取-生物发酵提取(18年华熙注射级玻尿酸原料出厂价11万/公斤)-交 联技术,应用范围不断扩大。据沙利文,21年中国玻尿酸护肤(含敷料)市场零售额193亿元、发展相对成熟; 玻尿酸医美填充剂终端零售217亿元,出厂口径63亿元、22~30年复合增24%至443亿元。 当前重组胶原蛋白多肽、单链已实现量产,在护肤(妆字号)/水光(械III)/头皮抗衰(械II)/私密健康(械 II)等领域已开启商业化。21年我国重组胶原功效护肤/医用敷料零售额46/48亿元、17~21年CAGR 52.8%/92.2%。 未来重组胶原继续突破三螺旋、四级空间结构、自交联等技术后,有望向填充、再生材料等应用领域进一步延伸。

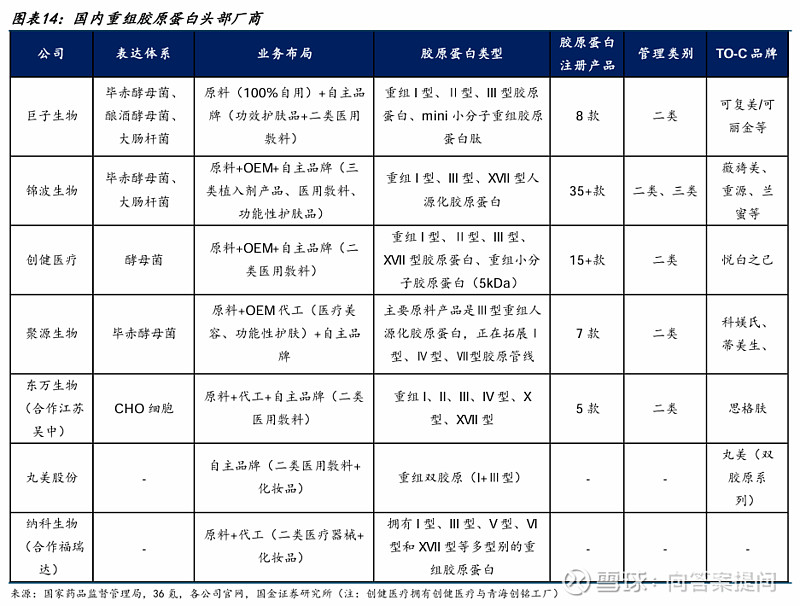

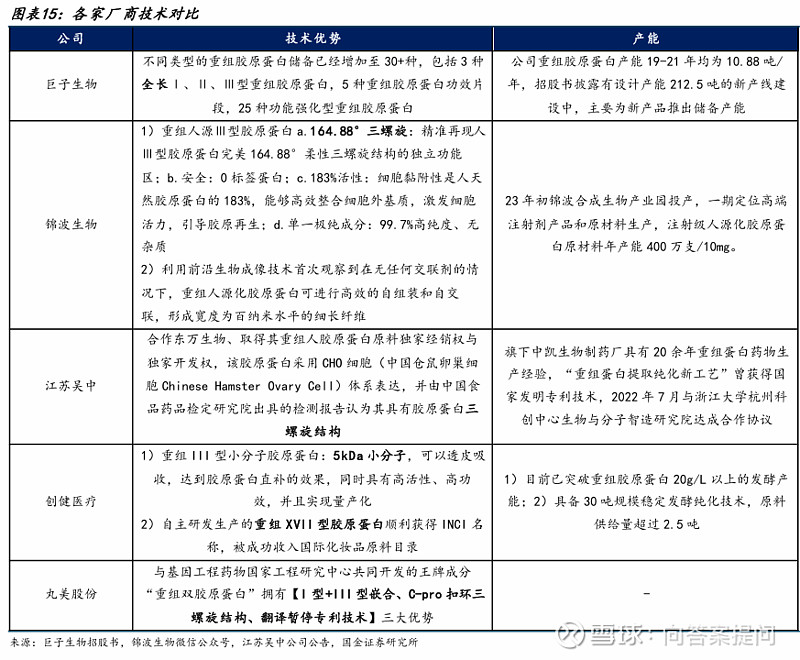

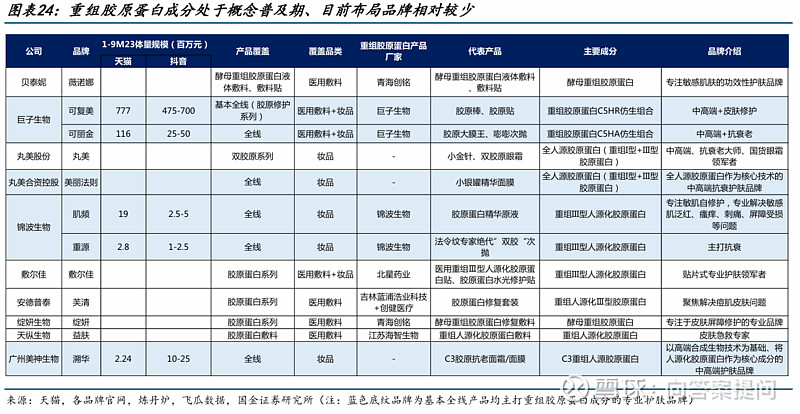

相关公司 当前头部厂家普遍突破I/II/III/XVII 型人源化二级结构,向多型号+全长+三螺旋发力;龙头公司多一体化运作,凭 借自身发酵技术,推动下游商业化:1)巨子生物:储备3种全长(Ⅰ型/Ⅱ型/Ⅲ型)、25种功能强化型、5种功效片 段重组胶原蛋白,护肤领域占据心智,在研4款医美产品(24/25年预计分别获证2款);2)锦波生物:实现人Ⅲ型 胶原蛋白164.88°三螺旋结构的独立功能区,拥有唯二械III证书,开展重组Ⅲ、Ⅰ及ⅩⅦ型人源胶原蛋白在妇科生 殖/妇科/外科/骨科等领域产品开发;3)江苏吴中:合作海外公司/东万生物,引入三聚体/三螺旋技术;4)丸美股 份:“重组双胶原蛋白”拥有I型+III型嵌合、C-pro扣环三螺旋结构、翻译暂停专利技术三大优势助主品牌焕新, 新上市2款械II产品,未来向水光+填充+组织材料领域发力;5)华熙生物:动物源&重组胶原蛋白双向发力、重组 Ⅲ型人源胶原蛋白原料产品已上市;6)福瑞达:合作河北纳科,主攻重组Ⅲ型胶原蛋白;7)创健医疗:原料+代工+ 医美护肤全产业链布局,规模化生产重组I、II、III、XVII型胶原;8)洁雅股份:合作创健布局医用敷料。

相较动物源胶原蛋白,重组胶原蛋白具有生物活性及生物相容性更高、免疫原性更低、漏 检病原体隐患风险更低、水溶性更佳、无细胞毒性以及可进一步加工优化等固有优势。此 外,重组胶原蛋白的变性温度在72℃以上,远高于动物源胶原蛋白的40℃,因此更容易 运输和储存。

低成本高产率制备技术突破,打开下游各领域应用空间

对比重组胶原蛋白、动物源胶原蛋白、透明质酸,重组胶原蛋白处于快速发展期,随着技 术不断进步、有望进一步打开下游各领域应用空间,目前实现护肤、医美水光产品规模化 生产,未来向填充、组织工程的修复再生材料突破;动物源胶原蛋白护肤/医用辅料、医 美等应用成熟,受限产能&病原体残留风险,发展相对平稳;透明质酸发展最为成熟,终 端产品应用范围不断突破扩大。参考同用合成生物技术提取的透明质酸,供给端突破(微生物发酵技术产业化突破实现低 成本、高质量规模生产+交联技术突破实现不同交联剂轻、中、重度交联和大、中、小粒 径的精准控制)引领应用端加速渗透和应用范围不断扩大。20世纪90年代以前,国内透 明质酸主要采用动物组织提取法(如鸡冠、脐带)生产,该法原料来源有限,且透明质酸 与动物组织中的蛋白质和其它多糖以复合体形式存在,分离纯化工艺复杂,收率很低,且 产品质量低,生产成本很高,产能十分有限,应用受到很大制约;2000年微生物发酵技术 突破后,大大拓宽透明质酸应用场景,生产规模迅速扩大,华熙生物透明质酸产量从2000 年0.8 吨到2018年达到近180吨。

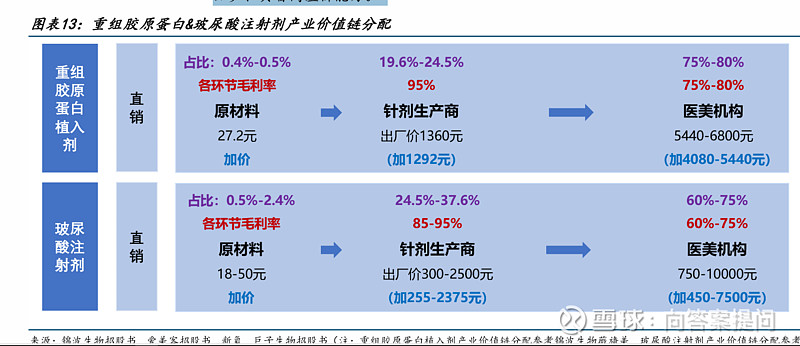

产业价值链分配角度,品牌商毛利率最高,议价能力最强。具体看:1)重组胶原蛋白品牌 商:功能性护肤品/医用敷料毛利率在85%-90%,植入剂毛利率在93%-96%;2)动物源胶原 蛋白品牌商:功能性护肤品/医用敷料/植入剂毛利率在 80%-90%;3)医美机构毛利率在 75%-80%。 对比玻尿酸产业链,玻尿酸功能性护肤品/医用敷料毛利率在 75%-85%,注射剂毛利率在 85%-95%,总体低于重组胶原蛋白品牌商。以玻尿酸龙头华熙生物为例,22年医疗终端/功 能性护肤品业务毛利率80.86%/78.37%。 对于终端零售商,重组胶原蛋白针剂利润空间高于中低端玻尿酸,主要系中低端玻尿酸产 品丰富、市场竞争激烈、机构陷入“价格战”困境,而重组胶原蛋白作为新材料、合规产 品少、具备高溢价能力。

产业进程:技术进步推动商业应用前景广阔

国内重组胶原蛋白技术&产业化处于全球领先水平,头部厂商主要包括巨子生物、锦波生 物、创健医疗、聚源生物等,暂未跑出绝对龙头。其中,锦波生物、创健医疗、聚源生物、 东万生物等均布局原料、OEM代工以及自主品牌。

技术:头部普遍突破人源化技术,多型号+全长+三螺旋结构是兵家必争之地

因技术水平有限,目前市面上主要为重组人源胶原蛋白和重组类胶原蛋白两类产品。头部 厂家普遍突破人源化技术,向多型号+向全长+三螺旋发力、逐步构建技术壁垒。

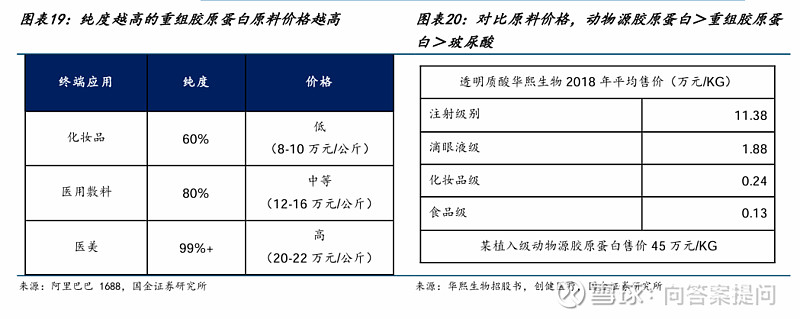

量产瓶颈卡在高密度发酵和分离纯化工艺。目前发酵罐大部分是5吨、10吨左右,30吨 —100吨级别的发酵罐会因为分散不均/营养跟不上等原因导致每升的收率下降。不同的 纯度会表现出不同程度的过敏反应,纯度越高,杂蛋白含量越低,引起的过敏反应越低, 纯度越高、价格越高。对比原料价格,动物源胶原蛋白>重组胶原蛋白>玻尿酸。

商业化:护肤领航、医美起量,生物材料/组织工程大有可为 皮肤护理方面,重组Ⅲ型/Ⅰ型人源胶原蛋白具有良好的支撑、修复、保湿、美白等性能, 逐步成为医美植入剂、功效性护肤品、功效性敷料领域的重要材料之一。

专业护肤:国产品牌引领成分应用,可复美/可丽金市场认知度高

重组胶原蛋白成分处于概念普及期、目前布局品牌相对较少,随着消费者认知加深,市场 端有望加速进入应用爆发期。国产品牌引领成分应用,具体来看,1)原料厂自有品牌: 巨子生物旗下可复美/可丽金市场认知度高,锦波生物逐步培育功效护肤品牌肌频/重源; 2)传统专业护肤品牌推出胶原蛋白系列,如芙清、绽妍、益肤、薇诺娜,丸美上市重组 双胶原系列产品(小金针、冻干面膜、眼霜等)、关注度快速增长;3)主打重组胶原蛋白 的新锐功效护肤品牌,如溯华、美丽法则。

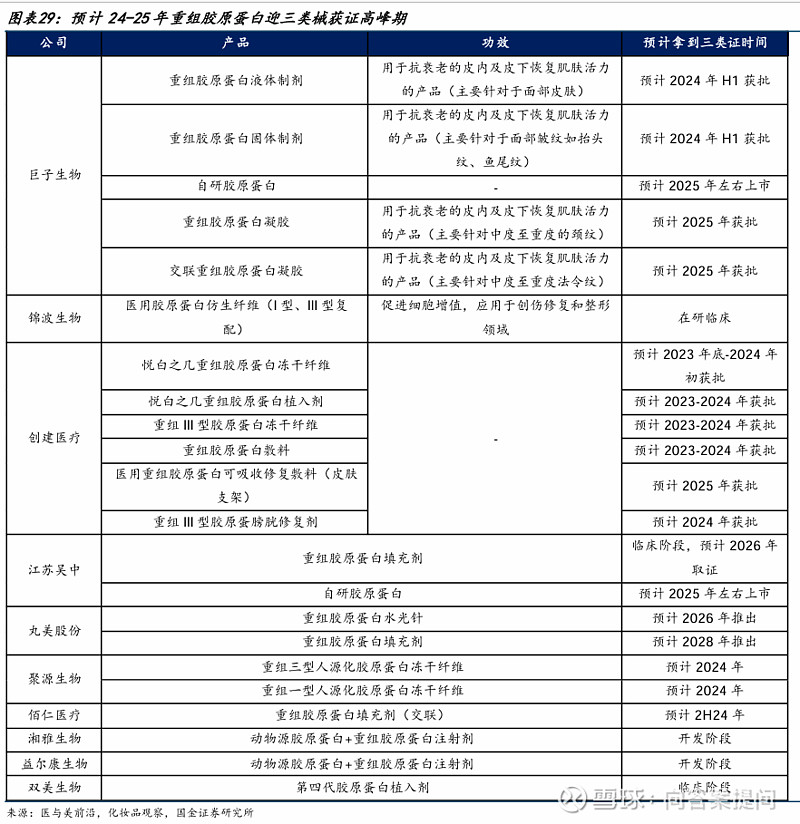

重组胶原蛋白注射产品三类械获证目前2款,“注射用重组Ⅲ型人源化胶原蛋白溶液”、 “重组Ⅲ型人源化胶原蛋白冻干纤维分别于23年8月/21年6月拿证,均为锦波生物产 品。 预

计24-25年重组胶原蛋白迎三类械获证高峰期。巨子生物(24年中2款、25年2款)、 创健医疗(24年5款、25年1款)、江苏吴中(25年1款)、聚源生物(24年2款)有望 获得三类证,丸美生物预计分别于2026/2028年推出三类械重组胶原蛋白水光针和填充 剂。

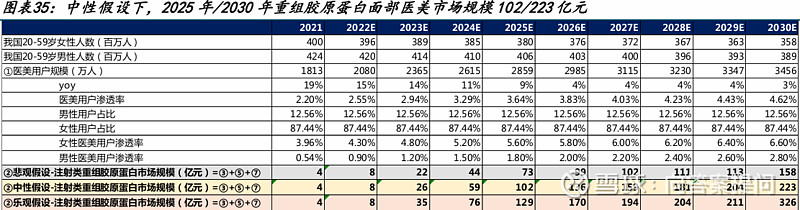

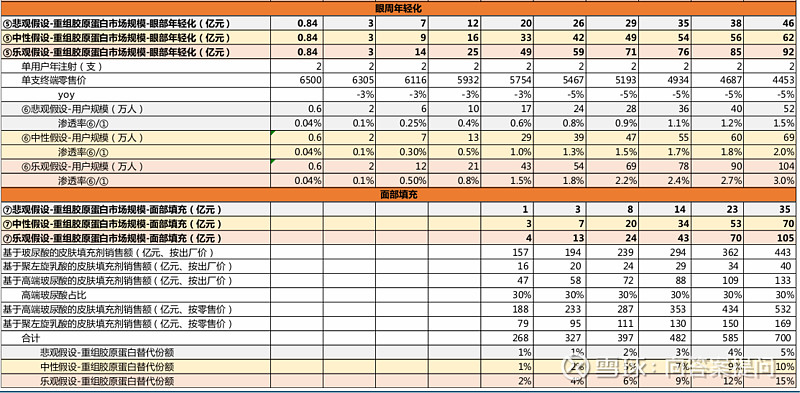

重组胶原蛋白面部医美市场空间测算:悲观假设下,2025年/2030年重组胶原蛋白面 部医美市场规模73/158亿元;中性假设下,2025年/2030年重组胶原蛋白面部医美 市场规模102/223亿元;乐观假设下,2025年/2030年重组胶原蛋白面部医美市场规 模129/326亿元。 (1)据新氧数据,2017-2021年,我国医美用户规模由400万人增长至1813万人,渗透 率由0.49%提升至2.2%,每年渗透率(占20-59岁人群)提升幅度0.36-0.49PCT,假设 2022-2030年每年渗透率提升幅度0.2-0.35PCT,预计2025年/2030年医美用户渗透率分 别提升至3.64%/4.62%,医美用户规模2859/3456万人。 (2)据锦波生物公告,21年重组Ⅲ型人源化胶原蛋白冻干纤维(薇旖美、市场上唯一一 款重组胶原蛋白三类械产品)收入0.28亿元,按4倍加价倍率计算,终端零售额1.4亿 元。据沙利文数据,21年注射类重组胶原蛋白医美市场规模3.8亿元,推算21年二类械 注射类重组胶原蛋白医美市场规模2.4亿元。