一、基本情况

2023年中闽能源实现营收17.32亿元,同比下降3.3%;实现归母净利6.78亿元,同比下降6.91%;实现扣非归母净利6.51亿元,同比下降10.12%;实现基本每股收益0.3565元,同比下降6.92%,主要是受来风情况影响,发电并网规模同比大幅减少。2023年其共完成发电29.35亿千瓦时,同比减少8.4%;累计完成上网电量28.43亿千瓦时,同比减少8.76%。

2024年一季度中闽能源营收、盈利情况进一步下滑,该季度共实现营收4.65亿元,同比减少16.07%;实现归母净利2.13亿元,同比减少22.18%;实现扣非归母净利2.04亿元,同比减少23.64%;实现基本每股收益0.1118元,同比减少22.14%。据其发布的一季度发电量完成情况可知,该季度共发电8亿千瓦时,同比减少17.45%;累计完成上网电量7.76亿千瓦时,同比减少17.51%。

二、股东变动分析

就其前十大流通股东变动情况来看,第二大流通股东云南能投于2023年四季度以及2024年一季度分别增持177.59万股、63万股,当前持股占比达到1.07%;北上资金在2023年四季度建仓482.5万股新进成为其第八大流通股东后,于2024年一季度增持102.19万股,现持股占比为0.51%,位列第七大流通股东。此外,2024年一季度,第六大流通股东林春玲增持150万股,南方转型增长增持约300万股新进成为其第九大流通股东。

整体而言,中闽能源前十大流通股东持股占比略有提高,北上资金以及部分机构资金的连续增持或说明其当前的投资价值。另外,从股东户数上来看,自2022年四季度以来中闽能源股东户数连续走低;截至2024年3月底,其股东总户数为5.35万户,筹码趋于集中。

三、主营业务分析

中闽能源主营业务为新能源发电项目的投资开发及建设运营,包括风力发电、光伏发电、生物质发电三个板块。截至2023年底,中闽能源控股并网装机容量95.73万千瓦,较2022年无变化;其中风电装机容量90.73万千瓦(陆上风电装机容量61.13万千瓦、海上风电装机容量29.6万千瓦),光伏发电项目装机容量2万千瓦,生物质发电项目装机容量3万千瓦。

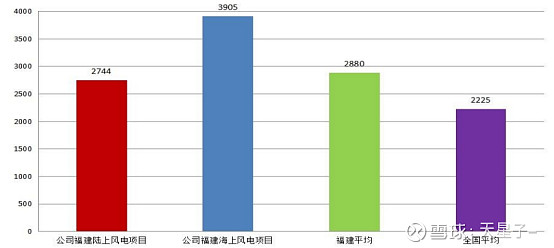

从发电小时数上来看,不同区域风电场平均发电利用小时数均有不同程度的下降。2023年度中闽能源在福建省所属陆上风电场的平均发电设备利用小时为2744小时,同比减少了584小时,低于2023年福建省2880小时的风电平均利用小时数,所属海上风电场的平均发电设备利用小时为3905小时,同比减少了133小时;在黑龙江省所属三个风电场平均发电设备利用小时为2443小时,同比减少了75小时,高于国内平均水平2225小时,但低于2538小时的黑龙江全省风电平均水平。

图 1 2023年中闽能源风电利用小时数对比

分业务来看,风电业务仍为中闽能源主要营收支柱,成本与收入的反向增长使其盈利能力进一步下滑。2023年其风电业务实现营收16.14亿元,同比减少6.95%,毛利率为61.89%,同比减少3.16个百分点;光伏发电业务实现营收0.21亿元,同比减少6.16%,毛利率为44.55%,同比减少7.8个百分点;生物质发电业务实现营收0.58亿元,同比增长544.76%,毛利率为-48.83,同比增加348.49个百分点,仍处于培育期。

上网电价整体微增,新开发项目价格增速较高。2023年中闽能源平均上网电价为0.673元/千瓦时,同比增长5.09%;其中福建省风电上网电价为0.685元/千瓦时,同比增长2.85%;黑龙江风电为0.526元/千瓦时,同比增长32.41%,生物质发电为0.74元/千瓦时,同比增长94.21%;新疆哈密光伏发电为0.78元/千瓦时,同比下降6.15%

在资产注入方面,海湾海上风电场三期项目等资产的注入仍需等待。中闽能源第一大股东福建省投资集团在其资产重组时承诺(2019年),在闽投海电(莆田平海湾海上风电场三期项目)、宁德闽投(宁德霞浦海上风电场(A、C)区项目)、霞浦闽东(宁德霞浦海上风电场(B区)项目)等海电资产符合一定条件后与上市公司协商,启动资产注入程序。其中,海湾海上风电场三期项目(装机规模30.8万千瓦)因补贴合规性尚未获得最终核查确认暂不符合注入条件,后续可对此事项持续跟踪。

就来风情况来看,对比2022、2023两年中国气象局发布的中国风能太阳能资源年景公报可知,2023年福建地区整体风速及平均风功率密度同比皆有所回落。2022年福建省70/100米高度层平均风速为4.36/4.71m/s,平均风功率密度为111.47/134.95W/m2;2023年福建省70/100米高度层平均风速为4.28/4.67m/s,平均风功率密度为97.05/121.98W/m2,分别同比下降12.94/9.61%,与中闽能源所公布的发电量同比降幅大致相等。

四、总结

2023年中闽能源在福建地区来风不足的影响下,风电场平均发电利用小时数、发电上网规模、营收盈利能力皆有不同程度的下滑。不过,风速、光照强度等自然资源具有一定的随机性、不可预测性,新能源发电企业存在经营业绩随风资源、光照资源等气候条件的变化而波动的风险,这也是不可避免的。整体来看,中闽能源主要风电场位于台湾海峡,风力资源优势明显,且具有控股股东的资产注入预期,长期来看还是具有较大发展潜力的。在来风情况不及预期造成营收、盈利能力下滑,致使股价下跌,这时可能更是投资的好时机。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。