8月20日晚间邮政银行披露中报,公司上半年净利润373.8亿元,同比增14.94%。邮政银行当前静态市盈率6.4倍,而四大行中财务最稳健的建设银行香港市场也只给了5.02倍市盈率。是什么原因让市场认为邮政银行较建设银行更值钱?

下面将从存贷款情况、逾期情况、综合来看三个角度分析邮储银行2019年中报。

一、先看存贷款情况:

通过对比邮储银行2019年半年报和2018年年报发现:

1、利差缩小。2019年上半年邮储银行企业贷款和个人贷款较2018年平均利率大幅减少,存款利率则上浮。预计四大行中报贷款利率也会较去年下滑,存款利率上浮。另外,在存款有限和优质客户有限的情况下,利差缩小,对部分经营不良的银行更是一个考验。

2、公司仍在铺规模。2019年上半年邮储银行企业贷款较2018年平均余额同比增加7.89%,个人贷款平均余额同比增加22.94%。贷款额度快速增加,预估是银行本身有做大做强的需要,想成为媲美四大行的地位。

3、个人贷款占比非常高,且资产质量最好的个人住房按揭要占到3成,资产结构要更优于四大行,相信这也是香港市场给他高于四大行估值的重要原因之一。

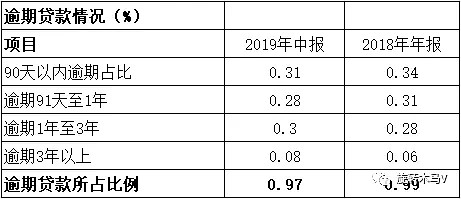

二、再看逾期贷款情况:

通过对比发现,

邮政银行资产质量稳定,逾期贷款所占比例为0.97%,可以说是中国银行业逾期比例最低的银行。这也是公司最为强大的竞争力之一。

同时,个人贷款逾期比例一般较低,而邮储银行个人贷款占比在中国银行业也是最高,这也是公司逾期贷款能达到仅0.97%的最重要原因。

三、总结

以净资产以下价格买入建设银行、工商银行、农业银行、邮储银行这些具有竞争优势的银行,几乎可以说是稳赢的买卖,但随着经济下行,大型银行盈利能力必然也会受到一定影响,长期收益预计不高,但对于风险偏好度较小的投资者,配合打新,仍然是较好的选择。