前几天通过拉取近15年、近10年、近8年、近5年等不同时点业绩数据,我们发现,公募基金投资选对时间点很重要,不同时间点可能获得的收益是有差别的。

道理咱都懂了,过去已不可追,问题是当下的A股是不是投资的好时点?

来,咱一起看些指标。

1、估值上

上图是A股各主要指数的估值数据,均处于历史分位的30%以下,中证1000、上证指数、中证500更是处于历史估值的20%以下。

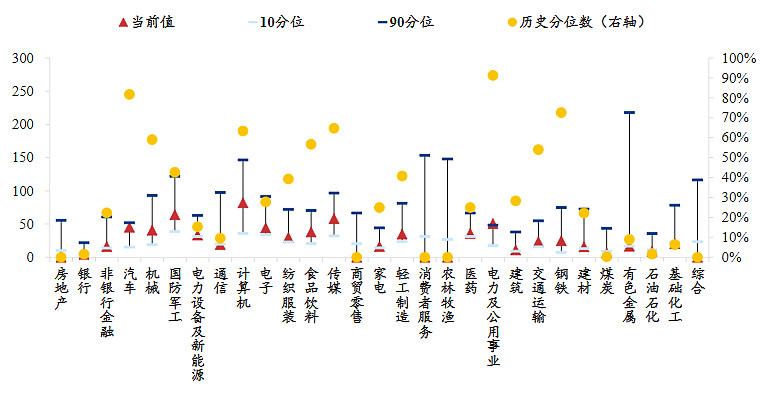

行业方面,当前A股大部分行业历史分位低于50%。

图:A股行业PE绝对估值

数据来源:Wind,财通证券研究所,排名不考虑PE为负行业(商贸零售、农林牧渔),截至2023.2.11

2、经济基本面

2023年是全面放开的第一年,是一个大众期盼的“复苏年”。

从中央到地方都在出台各种政策支持经济加快恢复发展。

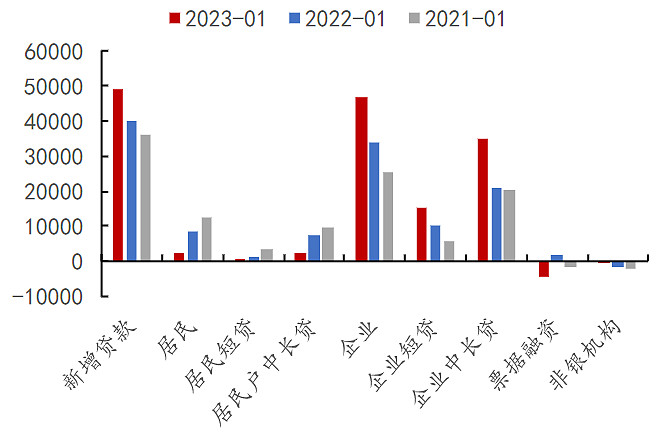

2月10日,人行公布了1月金融数据,大幅超预期。

新增人民币贷款4.9万亿元,预期4.1万亿元,前值1.4万亿元;新增社融5.98万亿元,预期5.68万亿元,前值1.31万亿元;社融存量同比9.4%,前值9.6%;M2同比12.6%,前值11.8%;M1同比6.7%,前值3.7%

图:新增信贷强于预期,企业仍然好于居民(亿元)

资料来源:Wind,华西证券研究所

1月信贷开门红,有利于后续经济修复回暖,利好权益市场盈利修复。

此外,原本扰动A股的美联储加息终点渐行渐近、人民币汇率企稳回升,都为A股提供正向助力。

3、资金面

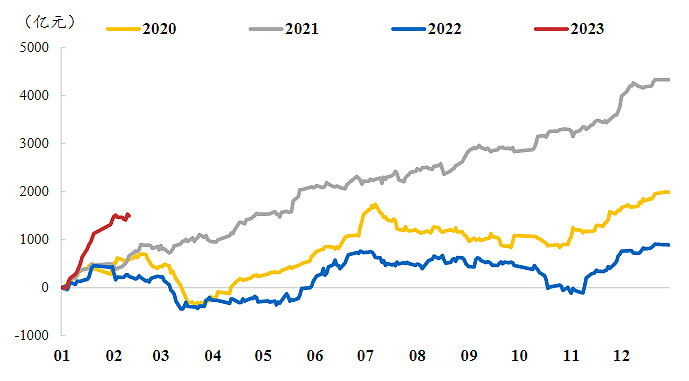

聪明资金早已在布局。

数据显示,从2022年11月7日以来,北向资金已连续13周净流入A股。

图:北上资金累计净流入

资料来源:Wind,财通证券研究所

从多重因素看,当前的A股是适宜投资的。

好时点有了,下一步就要选择好的基金管理团队。

银河证券统计显示,截至2022年底,国投瑞银基金旗下的权益类产品在近1年、近2年、近3年、近5年等多维度都处于前1/4分位,业绩持续亮眼。

成立时间超过3年(在2020年前成立)的主动权益基金共有29只(不同份额合并统计),成立至今累计收益100%跑赢同期业绩比较基准。

图:旗下成立时间在3年以上的主动权益基金业绩

注:主动权益基金指普通股票型+偏股混合型+平衡混合型+灵活配置型,不同份额合并统计;

数据来源:基金2022年四季报,截至2022/12/31

其中在2019年-2022年历经多元化市场,实现四年一倍的有20只,$国投瑞银进宝混合(F001704)$ 是唯一超300%的,达到了342.81%。

这样的业绩放到全市场也是居于前列的。

基金经理之一施成,成长股猎手。

清华大学工学硕士,先后在中国建银投资证券、招商基金、深圳睿泉毅信投资担任研究员,从事过新能源、电子等行业研究,2017年3月,施成加入国投瑞银基金研究部,2019年3月开始管理公募基金。

12年证券从业经验,3年公募管理经验,在新能源、半导体和TMT等科技相关领域积累了深厚的投研功底,对科技及相关产业发展趋势有全面和深入理解。

以任职最久的国投瑞银先进制造为例,该基金在施成管理期间常聚焦在有色金属、电力设备、基础化工、电子等方向。并且在不同期间比例会有变化。

图:国投瑞银先进制造行业配置

注:行业分类是申万一级行业,展示规则是重仓行业(前10大);数据来源基金定期报告

事实上,在2019年一季报中,施成便对周期逐步上行的成长行业加大布局,并且旗帜鲜明的看好新能源。

他说到,“全球乘用车领域向新能源汽车转型已经不可逆转,中期看,长期行业空间具备 10 倍空间,这在成长型行业里面是极其少见,得益于政策支持和引导,中国企业深度参与了全球新能源汽车的产业链。”

观点明确的背后是施成前期扎实的研究。

正如前文介绍,他拥有深厚产业研究背景,从事过新能源、电子等行业的研究,对科技及相关产业有全面和深入的理解。

在投资组合构建时遵循三个原则:

1、选择强的行业趋势和好的公司,尤其注重公司的成长性;

2、看重公司的行业空间、市场份额、在行业中的地位等因素;

3、倾向于选择细分行业龙头,回避财务指标有问题、景气度向下的公司。

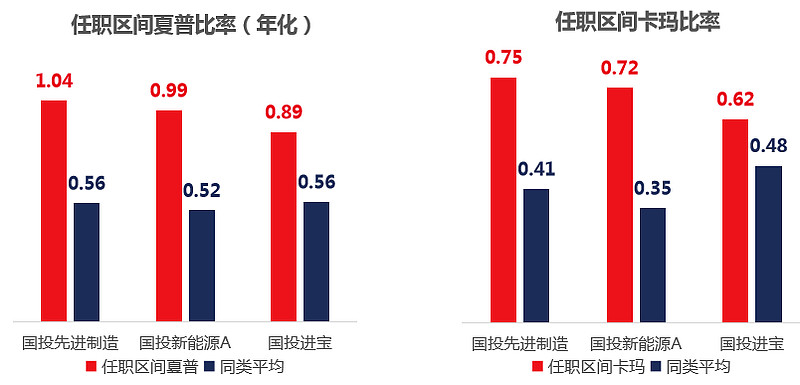

落实到产品业绩上,在任期间三年以上的基金年化回报均超过25%,且显著跑赢业绩基准。

更重要的是,从收益收益比的角度看,不管是夏普比率还是卡玛比率都高于同类平均。

注:数据来源为Wind,统计区间为基金经理任职起至2022年12月31日,国投先进制造施成自2019年3月29日起任职,国投新能源施成自2019年11月18日起任职,国投进宝施成自2020年1月23日起任职。国投先进制造、国投新能源同类基金指Wind分类中内地公募基金-wind开放式基金-混合型基金-偏股混合型基金,国投进宝同类基金指内地公募基金-wind开放式基金-混合型基金-灵活配置型基金。任职区间业绩基准的回报国投先进制造、国投新能源A、国投进宝分别为-1.68%、84.83%、-1.51%;任职区间夏普比率国投先进制造、国投新能源A、国投进宝分别为-0.12、0.98、-0.06;任职区见卡玛比率国投先进制造、国投新能源A、国投进宝分别为-0.01、0.65、-0.02.。

2023年,站在当下,基金经理施成和汤龑表示:

我们对2023年周期资源板块比较乐观。宏观层面,国内随着防疫政策持续优化,地产托底延续加码,国内经济有望企稳回升;海外随着联储加息行至尾声,衰退预期下货币宽松或提前降临。而周期资源品作为对宏观好转、经济复苏、货币宽松敏感的品种,2023年甚至未来几年都存在较好投资机会。

具体到行业,我们认为资源板块内传统及新兴领域皆有成长性可挖掘。传统板块:双碳背景下资本开支大幅减少,供给承压,稀缺性增加,如石油、煤炭、铜、铝、化工等,成长性来自估值提升,2022煤炭的行情可能仍会延续。新兴板块:能源结构转型带来需求高速增长,如锂、钴镍、稀土磁材、新材料等,成长性来自量价齐升,能源金属的超级周期还远未结束。而美元走弱背景下,贵金属具备涨价动力,2023年或将迎来黄金绽放。

最后,周期资源品投资波动较大,我们将坚持从供需格局、估值分位、景气判断等角度严挑行业,精选标的,适度均衡,有所侧重,力争在控制好回撤的同时给投资者带来较好收益。

2月20日,施成携手投研新锐汤龑(yǎn)带来新作国投瑞银景气驱动混合(A类017749,C类017750)。

该基金关注能源资源等周期品,基于产业链的演进,结合行业不同环节供给与需求的波动,选择在价值链上处于比较强势地位的公司,力争为投资人在周期资源领域获取收益。

重点关注的子行业:

(1)传统资源及相关制造供给受限造成的供需失衡:石油、天然气、煤炭、铜、铝、煤化工和基础化工等;

(2)新兴产业带动的需求快速增长:钴镍、锂、稀土磁材;

(3)金融属性的贵金属。

基金经理汤龑,上海交通大学工学硕士。2015年6月至2016年12月期间任中国工程物理研究院流体物理研究院助理研究员,2017年1月至2021年12月期间任国泰君安证券研究所有色分析师。2021年12月加入国投瑞银基金研究部,2022年2月至2022年8月期间担任专户投资部投资经理。

拥有6年周期行业研究经验,对产业理解深厚,擅长从产业发展角度对行业进行前瞻性判断,多维度发掘行业投资价值,对新材料及传统资源、基本金属、贵金属、新能源金属等行业有较深入研究。

一个是深耕科技成长领域的实力名将,一个是多年专注周期的投研新锐,不同的特征在产品管理上形成较好的互补,力争实现1+1>2的合力效果。

施成在产品总体风格把控、子行业选择及仓位控制方面能够提供很好的指导意见及操作经验;汤龑具对周期各个行业及众多标的比较了解,对产品所选子行业景气度判断,标的基本面分析方面能为施成提供很好的支持。

如果你想寻找以能源资源领域作为主攻方向的产品,不妨关注国投瑞银景气驱动混合(A类017749,C类017750)

风险提示#基金创作者计划# #雪球星计划公募达人# #公募发行回暖,“日光基”频现# @雪球基金 @今日话题 @雪球创作者中心

1、施成,基金经理,中国籍,清华大学工学硕士,12年证券从业经验,3年公募管理经验。曾任中国建银投资证券有限责任公司研究员,招商基金研究员,深圳睿泉毅信投资高级研究员。2017年3月加入国投瑞银,2019年3月29日起担任国投瑞银先进制造基金经理,目前任国投瑞银先进制造混合、国投瑞银新能源混合、国投瑞银进宝灵活配置混合、国投瑞银产业趋势混合以及国投瑞银产业升级两年持有混合、国投瑞银产业转型一年期持有混合6只基金基金经理;

2、汤龑,拟任基金经理,中国籍,上海交通大学工学硕士,6年证券从业经历。2015年6月至2016年12月期间任中国工程物理研究院流体物理研究院助理研究员,2017年1月至2021年12月期间任国泰君安证券有限公司研究所有色分析师。2021年12月加入国投瑞银基金管理有限公司研究部,2022年2月至2022年8月期间担任专户投资部投资经理,2022年8月转基金投资部拟任基金经理。

3、国投新能源成立于2019年11月18日,施成任期为产品成立至今,2020年、2021年、2022年国投新能源A/国投新能源C/业绩基准收益率分别为103.44%/102.64%/62.50%、63.02%/62.37%/28.49%、-27.89%/-28.18%/-22.81%;国投先进制造成立于2019年1月25日,施成任期为2019年3月29日至今,2019年下半年、2020年、2021年、2022年基金及基准涨幅分别为39.85%/4.68%、101.52%/14.02%、60.03%/-5.79%、-27.70%/-14.29%;国投瑞银进宝成立于2017年9月2日,由国投瑞银进宝保本混合型证券投资基金转型而来,施成任期为2020年1月23日至今,2018年、2019年、2020年、2021年、2022年基金及基准涨幅为-24.99%/-14.01%、85.51%/21.49%、92.43%/16.24%、67.57%/-1.95%、-25.98%/-13.01%;国投瑞银产业趋势成立于2021年6月9日,施成任期为产品成立至今,2021年下半年、2022年国投瑞银产业趋势A/国投瑞银产业趋势C/业绩基准收益率分别为38.00%/37.74%/-5.14%、-27.86%/-28.15%/-14.67%;国投产业升级成立于2022年3月11日,施成任期为产品成立至今,国投产业升级A/国投产业升级C成立以来的基金及基准涨幅为-9.51%/-9.95%/-4.66%;国投产业转型成立于2022年7月21日,施成任期为产品成立至今,截至统计日期该产品成立未满半年,故不披露业绩。以上数据源于基金定期报告,数据截至2022年12月31日。

风险提示:国投瑞银景气驱动混合型证券投资基金的风险等级为中风险(R3)。投资有风险,请谨慎选择。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成本基金业绩表现的保证。我国基金运作时间较短,不能反映资本市场发展所有阶段。请仔细阅读《基金合同》、《招募说明书》、《基金产品资料概要》及相关公告。请投资者做好风险测评,并根据您的风险承受能力选择与之相匹配的风险等级的基金产品。定期定额投资不等于零存整取的储蓄品种,有损失本金的风险,投资者应充分了解基金定期定额投资和零存整取等储蓄方式的区别。本基金如果投资港股通标的股票,需承担汇率风险以及境外市场的风险。本基金由国投瑞银基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。本材料的市场与行业观点仅供参考,不构成具体投资建议。