一、基本面的要点: 1、唯一全牌照运营商,多点布局免税业态。公司是我国唯一一家覆盖全免税销售渠道的零售运营商,涵盖口岸店、离岛店、市内店、邮轮店、机上店、机场店和外轮供应店。 3月14日公告,拟出资12.28亿收购中出服49%股权,有利于中免更快在全国范围内开展市内免税,进一步提高机场中标概率,业务范围也拓展至迪拜和日本。 2、海南自由贸易港的发展战略下,承载消费回流的使命,为企业提供巨大的发展机会。大疫三年对中免的业务有很大的影响,但这是暂时的。 3、国内消费升级,免税市场有进一步扩容的需求。 4、政策支持。

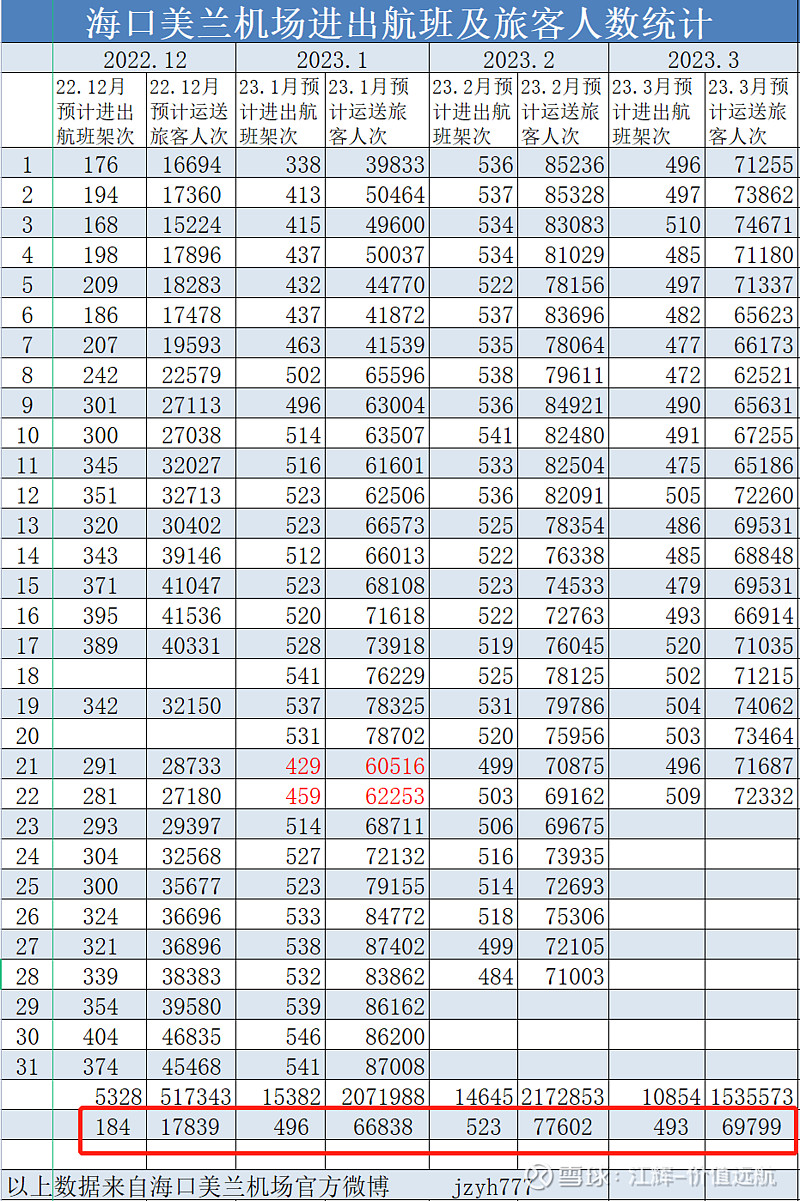

二、估值情况 1、2022年因为疫情影响最为严重的一年,三亚也曾静默,极大的影响了中免的营收。投资角度出发可以把2023年看做是“困境反转”的一年。 提供一组数据:2022年12月海口美兰机场机场日平均发送旅客17839人次,今年1月的是66838人次,2月份为77602人次,3月截止目前是69799人次。

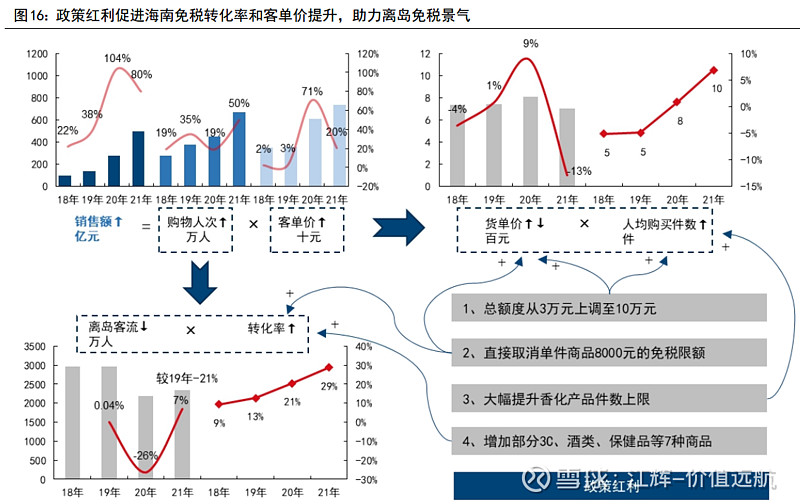

简单来说,销售=购物人次*客单价,只有人员流动起来,才可能提供更多的销售契机。1月和2月,人员流量增加比较明显,但更多的是亲子游或者医疗康复或者是老年人过冬,因此对中免的拉动应该不是很明显,这也是配套政策出台的一个原因,上次提高购买额也是为了应对疫情。由此看来,目前消费复苏的速度是低于预期的,所以才需要继续加码,提高政策支持的力度。

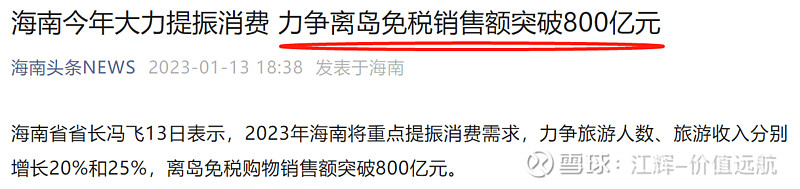

2、2021年中免实现商品销售收入669.4亿(免税商品销售429.4亿+有税商品销售240.1亿),来自海南的收入是471亿,占中免总收入的70%。中免的主要主阵地是海南,是三亚,是海棠湾免税城。 2023年,海南省制定的目标是突破800亿,中免肯定是领军企业,只有他多努力,海南省的任务才能完成哦。(2022年定的是要突破1000亿的,但因疫情影响,与目标相差甚远啊。定目标简单,实现可不容易啊。投资者想要真正准确预测到就更难了,所以巴菲特说“毛估估”。)

3、券商研报对23年的净利润预期主要集中在120-130亿,基本上是围绕21年净利润增长30%左右。如果按照125亿净利润,30倍估值对应的价格是180元左右,25倍对应150元左右。 当前这个价格对你有吸引力吗?@今日话题 $中国中免(SH601888)$