中国特色价值投资之基建板块,优质资产,中国核心资产,中国优质资产:中国中冶。

很多普通散户按照自己的理解认为宗哥投资的文章很肤浅,

就像某些散户,只看到低价,股价,

看不到市场最大最牛,最控盘的,郭嘉队做妆,

看不到周期,看不到中国特色价值投资,看不到央企大蓝筹,看不到严重低估,看不到主力资金动态走向,宗哥投资这些全部有机结合起来才是最有价值的

国家队借道沪港通,深港通,一个月多买入A股一个月多,

普通散户不懂周期股的魅力

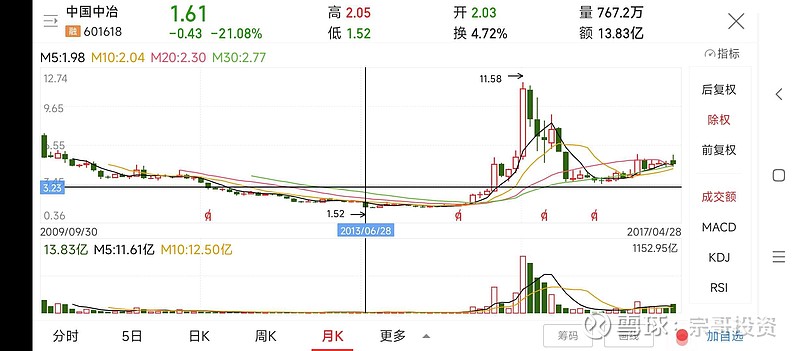

中国中冶上一波牛市股价从1.52元彪涨到11.58元,

这里就有时间,空间,牛市周期,

涨幅7.61倍,

因此熊市周期8年,稀释牛市周期的泡沫。

其实如果从股价11.58元看,2015年6月,到2025年6月,也是约等于10年不涨系列

宗哥投资首创:10年不涨投资理念,博大精深,

普通散户理解不了的。

2013年到2015年6月这波牛市,不是无缘无故来的

是因为2009年到2013年6月的熊市周期孕育才得,

一个小孩的诞生,需要母亲怀胎十月,才孕育出生命的到来,

这里有周期。

周期股,周期企业,周期股权投资,博大精深。

很多顶级经济学家都很难把握周期。更何况普通散户。

港股的中国中冶

上一波牛市周期

股价才1.23港元上涨到4.85港元,2013年到2015年6月,

中国中冶港股的熊市周期

2015年6月,股价4.85港元,下跌到1.15港元(2020年6月)

目前已经是牛市第二波

这次牛市周期有望突破4.85港元。

郭嘉队做妆。买买买自己的核心资产,优质资产,央企大蓝筹

普通散户在牛市周期之所以亏钱,主要原因在于“炒股”,尤其是短线炒股。

而不是股权投资,价值投资。

我们国家队肯定不会短线炒股。

写点基本面

市净率才0.71倍,市盈率(TTM)才5.95倍

严重低估的央企,

中国主推央企价值重估

我们的港股中国中冶才0.22倍市净率

2.99倍市盈率TTM,

全球估值最低,没有之一。

5.34%股息率

你的眼里基建就是房地产?

桥梁,高速路,公共设施,机场,公路,乡村振兴,太多了,基建要搞的太多太多了

基建:基础设施建设,包涵很多很广的,不仅仅是盖楼。

宗哥投资前面写了中国铁建,中国中铁,都是大周期股,大基建股,中国核心资产,央企大蓝筹,优质资产$中国中铁(SH601390)$ $中国铁建(SH601186)$