导 言

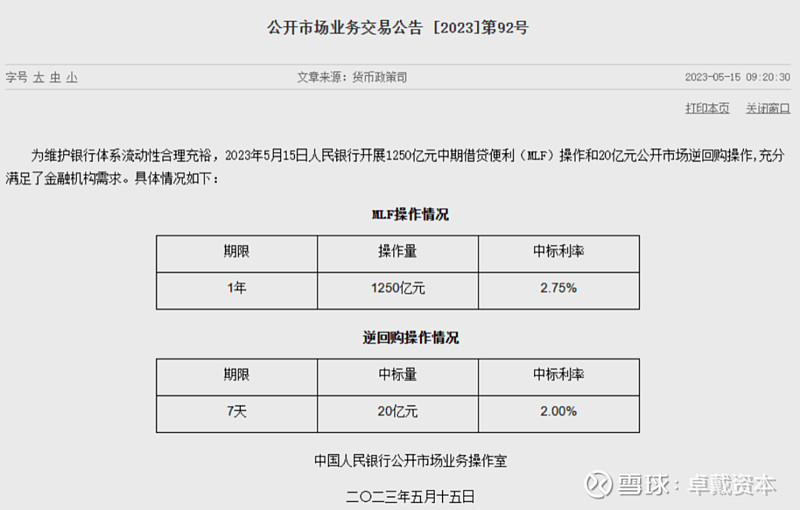

5月15日,人民银行发布消息称,为维护银行体系流动性合理充裕,人民银行开展1250亿元中期借贷便利(MLF)操作和20亿元公开市场逆回购操作。MLF利率、7天期逆回购利率与上期持平,分别为2.75%、2%。MLF利率已连续9个月维持不变。

最近人民银行的动作

根据Wind数据,5月15日将有1000亿元MLF到期和40亿元逆回购到期,故央行本月实现MLF净投放250亿元,实现加量续作;当天央行还在公开市场实现净回笼20亿元。

受访专家认为,虽然近期物价走势偏弱,市场利率下行较快,但政策性降息能否落地仍取决于经济修复进度,较快下行市场利率也降低了MLF加量续作的需求。故而本月MLF加量平价续作,释放了政策面延续稳增长取向的信号。今年经济运行仍面临下行压力,年内仍有降息操作的可能。

降息预期落空,5月MLF利率保持不变

由于4月价格数据和新增信贷融资数据较为低迷,当前1年期银行同业存单收益率和10年期国债收益率低于MLF利率,以及部分银行在5月15日下调通知存款、协定存款利率,过去一周市场的降息预期持续升温。

对于市场预期降息的逻辑,光大证券首席固定收益分析师张旭予以反驳,他告诉记者,MLF利率是央行政策利率,其会对市场利率形成引导,而不是市场利率倒逼政策利率下降。而近期推动存款利率市场化的行为是缓解银行负债成本压力,并不是MLF降息的充分条件。

作为逆周期调节的重要政策工具,降息往往在应对重大冲击、托底经济运行的时点推出。考虑到当前经济运行呈现“弱修复”态势,多数专家仍保留年内央行开展降息操作的预测。

长城证券首席宏观分析师蒋飞表示,5月以来地产成交依然相对低迷,远不及疫情前水平。地产成交和居民信贷能否持续回升也有待观察。今年楼市成交面积和房价均在调整阶段,存在一定的下行压力,“因此仍然需要维持一定的降息力度来对冲房价下行的压力” 。

浙商证券首席经济学家李超认为,美联储可能在四季度进入降息周期,届时中美两国基本面差与货币政策差收敛,我国将出现国际收支、汇率改善机会,货币政策宽松空间进一步打开,形成降息预期。

此外,李超还预计下半年可能再次降准,主要在于下半年经济下行及稳就业压力可能加大,降准体现稳增长保就业诉求,8月起MLF到期量较大,可能有降准时间窗口。

人民币Q2将重回升值通道

3月中旬以来人民币汇率几乎不“动”,说明多重因素博弈下暂时缺乏明确的趋势信号。往后看,脉冲结束,但内生性动力增强,经济进入复苏周期,政策顺势转向跨周期调节。预计经济回升期将持续至明年上半年。

此外,短中长期三因素共振美元大概率即将跌破100。内外驱动下,静待人民币重回升值通道。

当前人民币静止态体现了三因素的博弈:经济预期、结售汇以及美元。

1)关于经济,市场普遍存在三点担忧。首先,复苏势头难以持续。第二,信贷结构表明内生性动力不足,且容易引发通缩。第三,“控杠杆”政策风险。

2)出入境恢复加大了短期换汇需求。去年底群体免疫并恢复出入境后,国内居民部门出境旅游等需求开始回升。尽管周边游需求回升幅度仍偏低,但与疫情前的提前规划、换汇行为不同,今年的出境与换汇行为很可能是防疫政策优化后的临时起意,叠加年初有了新的换汇额度,进而会呈现出短期的换汇脉冲。

3)美元指数同样暂失方向。疫后美国出现一些系统性变化一直在“对抗”周期性,加上去年6月美国防疫政策全面放开又提振了服务业,因此,至今就业与经济尚有韧性。美国经济是否会陷入衰退?在数据给出明确答案之前,美元指数的确也缺乏跌破100的有效动力。

复苏动能换挡,疫后脉冲转为内生动能。

1)疫后脉冲结束,但内生动能改善。一季度国内经济其实处于主动去库存阶段,而经济数据的超预期强劲是疫后脉冲的结果。目前脉冲结束,但内生性动能开始转强,中国于3月走出衰退期开始复苏阶段。一季度居民失业率下降、收入增速回升、消费倾向恢复到疫情以来的同期最高水平,居民部门开启良性循环模式。

2)“控杠杆”可能意味着内生性动能回暖后“主动推”变为“被动增”。结构性再贷款与财政前置两因素是政策端主动稳信用、扩信用的动作,体现了逆周期调节思路。3月城镇调查失业率回落表明前期政策已经显效,或为政策由“逆周期”转向“跨周期”的关键。但结构比总量重要,居民行为意义大于企业部门与政府部门。若信贷、社融增速并不持续回升,但结构转好,居民部门加杠杆意愿上升,市场可能会形成更加积极的看法。

3)基于一季度经济数据超预期,我们将全年经济增速进一步上修至5.6%。一季度经济超预期存在脉冲因素,二季度经济增速接近8%与低基数有关,下半年经济更反映内生性。通常,主动补库存持续时间不少于一年,假若下半年中国进入主动补库存阶段,那么该阶段起码贯穿至明年上半年,因此2024年上半年经济增速有望高于今年下半年。

继续看空美元指数的三个理由。

短期逻辑:美元尚未充分计入美联储政策转向预期;中期逻辑:疫情避险推动美元升破100,疫情“结束”美元丧失避险功能;长期逻辑:去美元化显著打压了离岸美元需求,削弱美元“价值”。

回到人民币汇率:升值动能正在积蓄。我们坚持认为Q2人民币汇率将重回升值通道,未来两个季度人民币汇率高点有望触及6.3-6.5。首先,市场将在Q2找到经济位置感,感受到内生性增长动能。第二,美元贬值将触发企业结汇,并加速人民币升值。疫后三年中国贸易顺差显著高于银行结售汇差额表明存在大量出口企业未结汇的情况。假若美元贬值,且更多贸易国选用非美货币(特别是人民币)进行贸易结算,后续企业或将大量结汇并助推人民币汇率升值。第三,一旦人民币重回升值通道,外资进入国内资本市场也将放大人民币的升幅。

免责声明:卓戴资本仅作为行业信息及新闻分享,不代表支持或赞同本文观点,若有任何异议或侵权,敬请联系,我们会及时处理,谢谢!