我们书接上回,继续针对四个筛选条件下,所符合博弈强赎标的的分析

1、兄弟转债

兄弟转债也是我投资过的老债了,纵观其过往,也有过多次高光时刻,不过我对于它自9月份到现在的涨幅还是比较惊讶的,默默的上升了不少,现价125+其实博弈强赎的收益并不多,但我考虑到的是兄弟科技我记得是在非洲有开设分公司的,本轮变异病毒发作,不知道对于分公司有没有影响

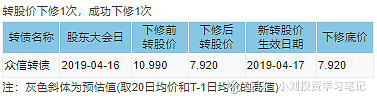

2、众信转债

周末疫情的消息,我觉得如果没有较好的利好缓解,显然对于周一开始会造成巨大的影响,如众信转债这种受消息面影响较为敏感的标的,上次辉瑞发布相关利好消息,对于整个旅游板块刺激可以说是猛烈的,这次病毒变异,我觉得对于众信转债的利空影响也会比较大

众信转债的盘子并不大,目前也已经符合了下修的价格,但我个人觉得其下修的动力可能会受与凯撒旅业携手的影响而下降,这在一定程度上会稀释其老股东的权益,对合并不知道会不会造成负面影响,当然,这仅仅是我个人想法

但因为疫情对于旅游业的冲击,我觉得众信转债短期的走势依旧不会特别明朗,如果周一遭遇低开,我会选择建仓入场,消息一旦造成过度错杀,也会凸显标的价值,疫情虽然影响比较大,但我对我们上面的治理政策充满信心,旅游业所牵扯的消费、就业等应该也是个不小的问题,长期来看,我觉得还是会好起来的

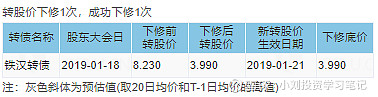

3、铁汉转债

我觉得铁汉转债的逻辑与国祯转债的逻辑类似,因同处一个行业,未来走势也差不多,不一样的地方在于铁汉转债的盘子相对更大一些,公司还款的压力常作为其博弈强赎的动力,纵观过往铁汉转债是有下修历史的,且下修幅度不小

以目前来看,达成强赎需在两年以内,基于目前股价需上涨近74%,压力着实不小,我认为待未来环保行业行情初期启动时,铁汉转债所属上市公司也许会配合下修进行强赎操作,起码目前来看,放在铁汉转债面前的问题甚至是正股都临近回售价了,我在上周博弈下修的文章里也提到过对于铁汉转债的看好,且已经小幅建仓,期待它的表现

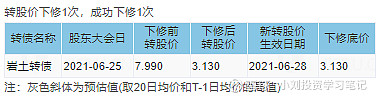

4、岩土转债

岩土转债正股股价长期低迷,以目前的股价达到强赎,压力实在是太大了,特别是正股想象空间着实有限

有朋友聊之前岩土转债是有下修过的,没错,就在今年6月,但下修后股价继续走弱,现在甚至都快触及下修价格了,但其实再下修的空间也不大了

我个人认为岩土转债的想象空间着实有限,以我的认知来看,强赎博弈价值不大,未来可能以高于到期赎回价的方式来胁迫转股,我不会参与岩土转债的博弈

5、岱勒转债

岱勒转债作为喜欢网格交易的朋友肯定不陌生,其过往的波动性很不错,自发布以来,我觉得一直在110-125之间来回徘徊

因其盘子并不大,所以也极易受到炒作,之前朋友还给我发过他看到的一位一直参与岱勒网格交易的持仓图

因为是比较早的图了,盈利肯定是要比图中更高的,几万块钱的持仓,设定好合理的网格条件,岱勒的价值还是不错的,当然现在岱勒去博弈强赎我觉得收益性不是很好,倒是网格交易的方式相比要更好一些

三支转债同为上周入选博弈下修标的,这里就不做赘述了,直接给大家传送门,感兴趣的可以去看一下

7、海澜转债

海澜转债盘子出奇得大,这对于我博弈强赎的认定标准里也算是优势,毕竟这么大一笔钱直接还款远不如强赎转股的收益大,纵观其过往也是有下修动作作为支持的

今年海澜转债其实走势还是不错的,甚至一度上到130,近期如维格转债、搜特转债这种纺织类似乎上涨得还不错,因其具备的婴童概念及消费行业,我认为海澜转债的未来还是不错的,且强赎的潜在动力也存在,相对比较看好

8、岭南转债

岭南转债未来的走势,我在昨天的文章里有详细分析过,同样为热门高意向博弈标的,想再熟悉了解的朋友可以看一下我过往的文章,这里也不多做赘述了

如今具备四大条件的15个标的均已为大家分析,我大体对这15支标的进行博弈优先级排名的话,觉得应该是如下的:

洪涛转债≥岭南转债≥海印转债>久其转债>铁汉转债≥国祯转债≥博世转债>众信转债>海澜转债>三力转债>湖广转债>济川转债>岱勒转债>兄弟转债>岩土转债

后面的文章将剔除“过往下修历史”这一限定条件进行分析,所剩标的也就10几个了,今天确实有点晚,明天我会为大家列出剩下标的的博弈思路,我们明天见