昨天和各位朋友分享了我对于一年以内部分可转债强赎的博弈想法,有朋友私信我说,其实两年以内到期的可转债也有可以博弈的选择,我简单看了看,整理了一下思路,今天分上、中、下三篇文章与大家进行分享

我们先来看一下表中两年以内到期可转债的明细:济川转债、太阳转债、光大转债、永东转债、模塑转债、久其转债、国君转债、凯发转债共8只,其中太阳转债已满足强赎条件,我们便不做分析了

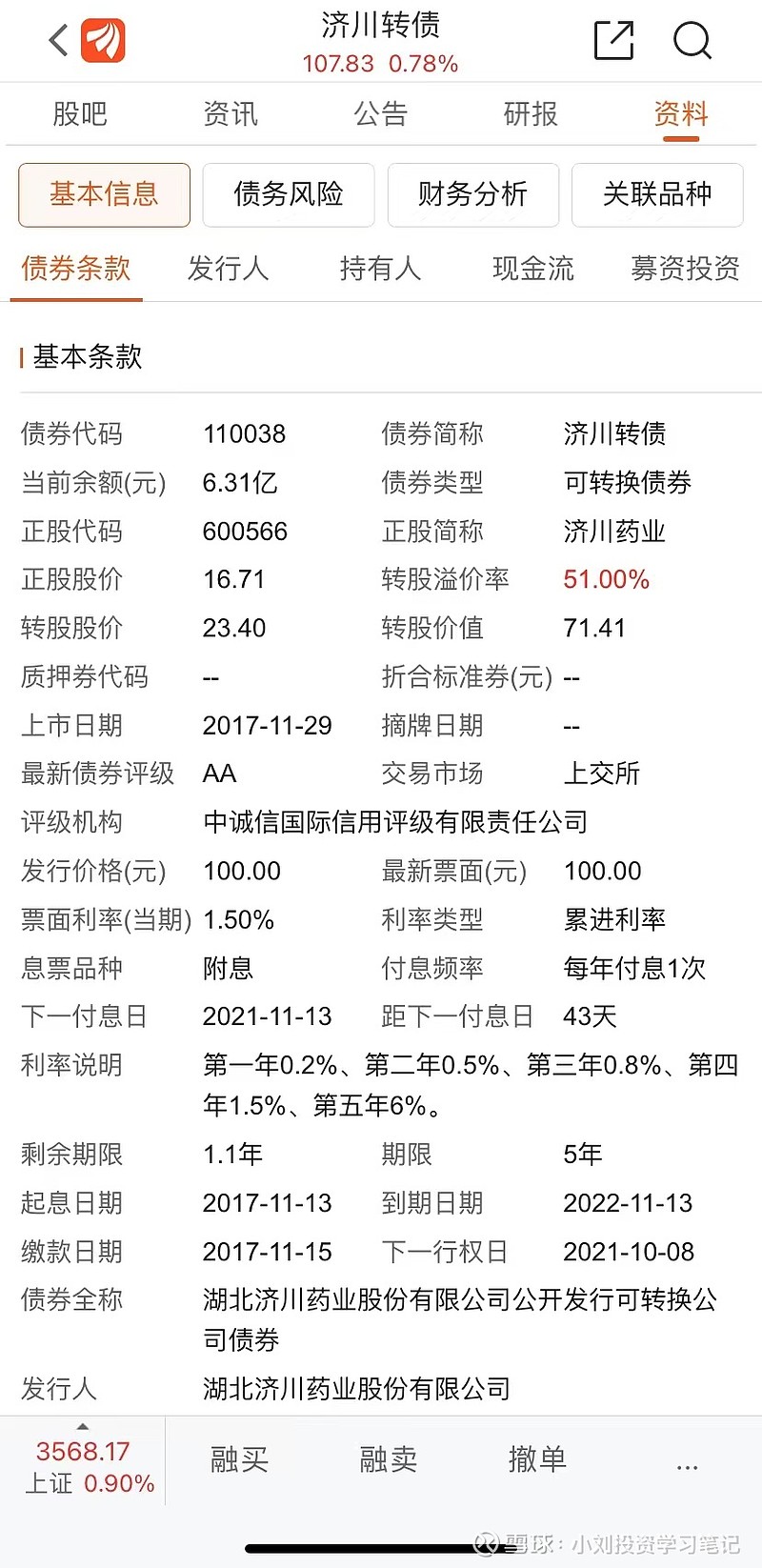

1、济川转债:同期中剩余期限最短,至明年年底到期,现价107.83,到期以票面价值加上最后一期年度利息价格进行兑付,目前溢价率51%

其强赎价要求为29.25维持一段时间,以当前正股价格来看,需要正股在未来一年多的时间内上涨75%+,压力较大。但现在已符合下修转股价要求,可以进行下修操作,我们翻阅一下济川的过往,其实在去年年初是有进行过下修操作的

正股济川药业所属板块为中药板块,个人看法其“讲故事”的潜力一般,转债当前余额6.31亿,以公司目前公布的财务数据来看,我个人觉得到期还债的压力不是特别大,但是公司去年刚进行过下修,也不排除其强赎的最终目的,如果济川真要走强赎的道路,大几率还是要先下修后进行强赎的,我个人对于济川转债的强赎博弈持较保守态度

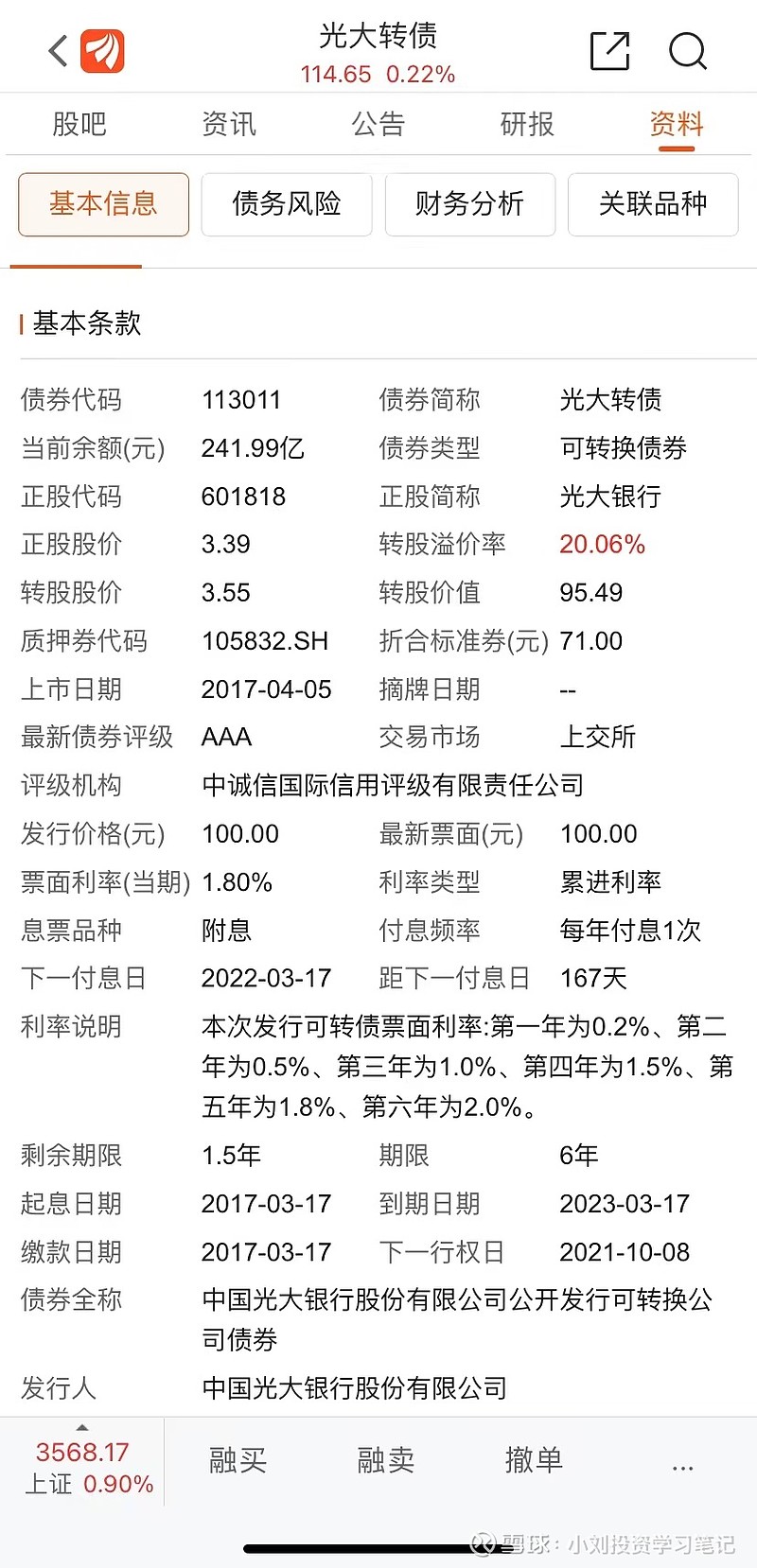

2、光大转债,至23年3月17日到期,现价114.65,到期以票面面值105%赎回,目前溢价率为20.06%

我觉得大家对于银行股的看法一般都不是特别好,一般在牛市才会有银行股较为大规模上涨的热潮,但其实银行发行的可转债却有较为明显的特色。

我个人总结了一下,简单分享给大家(仅个人观点,不喜勿喷)

首先一般来看,银行发行可转债的规模都比较大,少则几十亿,多则上百亿

再就是大部分银行(注意是大部分)在发行-上市-下修/强赎方面其实相对其他板块是要积极一点的,当然这点在光大及中信转债上似乎还没看到,但不代表不会去做,因为发行规模大,也在一定意义上代表着其还债的压力变大,上百亿的债务偿还相对强赎转股,那个更好不必多说(当然,转股也会稀释原股东的股份,这也是每一只可转债强赎的一个障碍)

回到光大转债,其强赎的条件为未来1.5年内正股价格涨到4.62,需有36%+的涨幅,实话实说换成别的概念板块我觉得一年半问题不大,但涉及到银行股不禁有点心虚,除非未来一年半有一轮较漫长的牛市促成直接强赎,结合光大银行过往的走势,我觉得光大转债想走强赎的道路,大几率要先下修降低强赎的要求

大家对于这两只转债的强赎道路是怎么看的呢,欢迎评论区分享(文中数据来自集思录、东方财富)