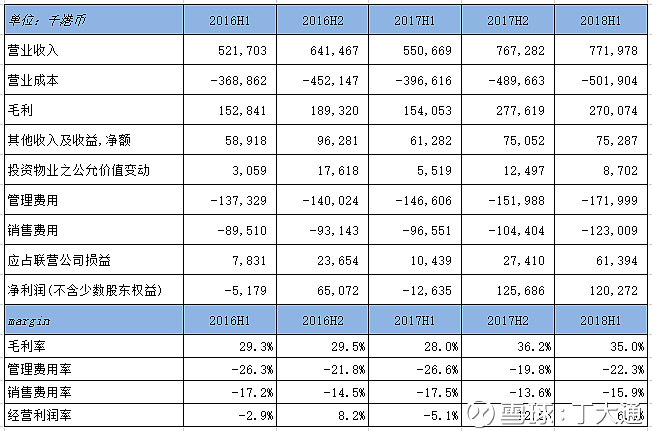

浪潮国际今日发布了2018年中期财报,大涨9%。之前盈喜预计利润超过8000万港币,实际利润是1.2亿,大大超过预期。下面列出了前几个半年财报关键数据:

可以看出,2018年上半年的业绩确实非常靓丽。同比上看,收入增长40.2%,利润扭亏为盈到1.2亿。环比上看,上半年收入超过了去年下半年一点点,利润接近于去年下半年。

先看收入,这块是非常厉害的,软件行业通常下半年业绩高于上半年不少,很多客户大部分支出都集中在下半年甚至Q4,上半年的7.7亿收入有点亮瞎眼。 再看利润,上半年经营利润5000多万,比去年下半年的9000多万是少了一些,主要是原因是收入规模扩张,销售人员和研发人员也跟着扩张一点,上半年是淡季,同样数量的人员下半年会做到更多的收入,下半年的利润率会高不少。

毛利率这块,35%的毛利率,同比增加了7个百分点,比去你下半年略有下降。云服务占比大幅提高之前,毛利率未来应该会稳定在这附近。比去年提高的原因主要在于产品化程度的提高、低毛利外包业务占比的下降。

联营公司上半年利润6000多万,去年同期1000万。 这个联营公司是青岛乐金浪潮数字通信有限公司,是浪潮和LG合资公司,浪潮占比30%,主要就是生产LG的手机相关产品。利润大幅提高的原因是,政府对韩国企业在华工厂的毛利率提出强制要求,比之前的高不少,所以利润更多的留在了工厂,这可能是中韩关系缓和的利益交换之一。这是可以长期维持的,只要经营情况不出现大的变化,这块业务每年可以给浪潮贡献1亿港币利润左右。

收入分部上看,管理软件占比93.3%,云服务5175万收入,占比6.7%,同比增长279%。云服务第一次有了姓名。公司也表示到2023年,云服务收入目标占比达到50%。

上半年收入这么好,原因到底在哪? 公司也给出了解释。一是行业普遍都有15%-20%的增长,二是浪潮国际开拓新客户的能力提升,上半年54%的收入来自新客户,其中一半来自于竞争对手产品。现在大企业对财务共享这块需求强烈,而浪潮这块有积累有优势,依靠这块开拓了不少客户。第三,企业上云政策的影响,浪潮国际背靠浪潮集团,在云服务这块天然具有协同性,a股的浪潮信息提供iaas,浪潮国际提供pass和saas。浪潮国际收入的增长是可持续和健康的。

总体上看,浪潮国际这份财报 ,除了费用率方面高了那么一点点之外, 堪称完美。简单算一下2018年的利润,通常下半年比上半年利润会高不少,今年做到2.7亿的利润非常有可能,加上并表的浪潮天元,总利润预计3.4亿港币,目前的股价10倍PE不到,对于一个收入增长40%的公司,一个增长逻辑清晰的公司,一个具有云服务想象空间的公司,一个大股东要约增持过的公司(可参考00826天工国际要约后的业绩与股价,),一个未来资产注入可能性极大的公司(浪潮集团很多未上市资产,参考已经注入的浪潮天元),目前这个价格基本可以一眼看胖瘦了,现在买入浪潮国际应该算是个低风险、高收益的机会。