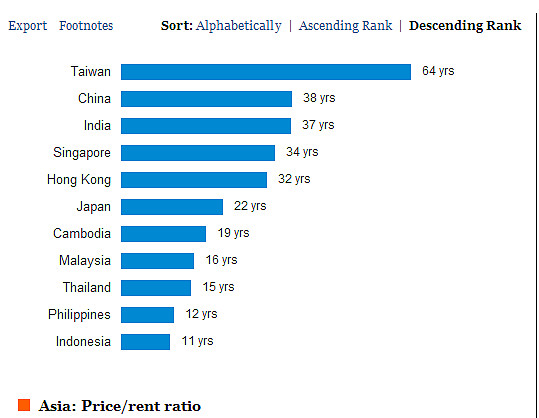

最近的一篇新闻「台湾高房价 BBC咋舌」又谈到了台湾的房地产问题。里面提到台湾房地产的房价所得比是14倍,是相当惊人的数字。其实相关的数字我在《民国100年大泡沫》一书中已经提过,更可怕的数字则是房价租金比,台湾是全世界最高的64年,而大陆则是不遑多让的38年。

数据源: 网页链接

虽然曾有台湾官员表示:「房地产是经济的火车头」,然而房地产泡沫的发生其实是经济发展失败的象征,他是经济发展失败的结果。因为市场上的资金永远会去追逐报酬率较高的投资机会,假设今天市场上充满了创业与投资的机会,那么大量的资金会涌入房地产市场吗?显然是不会的。而从这样的角度来看,我们可以把资产泡沫归咎于流动性过高,也可以归咎于现行产业结构已经不敷潮流,这二者其实是一体的两面。

这也是为什么历史上几起重大的房地产泡沫都发生在该国实体经济开始出现问题的期间。日本在一九八五年因广场协议而开始让日币升值,而在一九八六年初出现了短暂的「升值萧条」后,反应过度的日本政府立刻将克服「日圆升值萧条」作为重要政策课题。日本在当年度十一月开始连续五次下调利率,基本利率由一九八五年的五%调降至一九八七年二月以后的二.五%,这个利率是当时日本经济史上的新低水平。该国释放了大量的货币流动性到市场上,也成为日本在一九九O年股市与房地产泡沫的主要成因。

而一九八O年代的台湾也正值由轻工业转型为电子产业的年代,我们的重贴现率则是由一九八一年的十三.五%一路调降到一九八七年的四.五%,而这正是一九九O年后台湾万点泡沫的导火线。

同样的问题也发生于美国在二OOO年的网络泡沫。当时的联准会主席葛林斯班Alan Greenspan,1926-)在泡沫破灭后之后快速的下调基准利率,由当年的六.五%下调到二OO三年的一%并维持相当长的一段时间,而这段期间的低利率与宽松货币也正是酿成日后次贷风暴的主要原因。拉斐‧巴特拉(Ravi Batra)在其著作《葛林斯班的骗局》(Greenspan's Fraud,2005)一书中便有详细的描述。

而目前正在发生的就属大陆、香港与台湾的房地产泡沫了。次贷风暴与欧洲主权债务问题让亚洲出口导向的企业面临了经营的困境,当时的美国与欧洲都推出了量化宽松以及类似的宽松货币政策,而大陆与台湾也同样的透过不同方式来释放出大量的货币与刺激政策。当时,瑞士信贷的经济学家陶冬说了一句很有意思的评论:「中国没有美国的病,却吃了同样的药!」,我认为这样的比喻实在是太贴切了。

当时的美国因次贷的问题导致金融体系的崩溃,而欧洲的主权债务危机在当时扩散到了持有大量政府债券的银行体系,宽松的资金得以维系两个经济体金融系统的运作而不至于断炼。然而当这两个国家的消费能力因着不同的原因而削弱时,自然也就对于出口到这些区域的经济体产生了连动的影响,例如大陆与台湾就是如此。

这些亚洲国家透过控制汇率以提升出口竞争力的方式会创造出贸易对手国的超额需求与本国的超额产能。而当美国与欧洲因着自身的金融问题而无法维系过去的消费能力时,这些出口国的超额产能就瞬间变成许多的闲置产能。这个时候应该作的是趁机淘汰市场中落后的企业与产能,让领先的企业得以在下个阶段争取到更多的竞争力。

那么,大陆与台湾在二OO八年时作了什么?

大陆在二OO八年十一月推出了四万亿人民币的刺激经济方案,而后更推出了一连串包括家电下乡、汽车下乡等消化超额产能的政策。除此之外,也多次调降了存款准备金率并将一年期的贷款利率由七.四七%调降到五.三一%。而台湾的部分则是在二OO九年初发放了消费券,并将央行重贴现率由三.六二五%调降到一.二五%。我们试图透过各式的补贴来吸收国外减少的需求,试图透过宽松的货币政策来维系企业的营运,这样的补贴只会引来资源的误用与浪费罢了。

二OO九年台湾的货币供给出现了快速的增加,M2年增率最高来到八.六一%,而M1B更是出现了超过三十%以上的年增率。只不过这些大量释放的资金,最终并没有进入到实体产业的投资,而是进入了房地产市场。因为在一个景气低迷的时间点,大多数的实体投资并无法创造令人满意的回报率,他们即便拥有再多的现金与借款也不会投资到自己所经营的业务上,而短时间所释放的大量资金就堆积到了房地产市场。这正是为什么在当时会有许多的企业集团投入了房地产开发,包括许多企业主也用个人的名义投入房地产,其中也不乏游走在法律边缘因而身陷囹圄者。

这也是为什么我会说房地产泡沫其实是经济发展失败的象征。因为市场上泛滥的资金找不到合适的投资标的只能进入房地产市场,在这样的条件之下,我们会发现投入再多的货币也无法改变产业结构与竞争力的问题,反而让本来应该淘汰的二线业者有了更多生存的空间,这么一来整个产业的结构并没有改变,甚至可能更为恶化,而更严重的是我们又创造了另一个问题,也就是房地产的泡沫。

而这也说明了试图用弱势汇率或宽松的货币政策去改变经济的发展最终往往都是弄巧成拙,台湾自二OO四年起到二O一二年十一月的一O七个月中有五十五个月是处在负利率的状态,也就是说过去六年来我们有超过一半的时间是处在负利率的环境,这样的宽松货币政策不但没有解决产业结构的问题,同时还衍生了房地产的泡沫。所以虽然我们表面上看的是房地产的泡沫,但实际上则是大陆与台湾的实体经济出现了问题,我们当然可以从税制或其他的行政手段去影响房价,但这些都只是治标而不治本,就算房价下来了,我们始终没有改善那最根本的问题。