晨光文具2023年全年业绩不错,2023年Q4业绩超预期,股价当天高开,然后开始回调,目前已经将所有业绩超预期的涨幅跌光。一个关键问题,当前晨光是否值得重仓投资?

我认为只有满足如下标准,才值得重仓。

1、必须是自己理解的公司,对公司有着比市场更深刻的认知,这些认知不是更多的信息或者更及时的跟踪,而是对更长久保质期(超过五年,甚至整个企业生命周期)信息的深刻见解。这条也是被很多投资大师表述过的,要处于能力圈内。

2、公司的商业模式优秀,将该模式发挥到极致的公司能够成为时间、规模以及困境的朋友,只要人类不灭亡,其收入、利润、现金流以及股息必然持续增长,立于不败之地。上一条所说的理解公司实际上是理解公司的商业模式。

3、安全边际充足,本金永久损失的概率极低,即使看错,也不会大亏。

那么,晨光是否满足上述三条标准呢?

先从晨光的商业模式谈起。无论是传统文具零售,还是科力普的办公室直销,以及九木杂物社的零售业务,进入壁垒都很低。需求端来看,并不具备转换成本、上瘾、习惯性等方面的优势,供给端来看,成本、专利保护貌似也没有。因此,这是一个需要强经营的行业,只有持续经营优秀的企业才能够胜出。而晨光确实一个经营优秀的公司,是一眼望过去显而易见的优秀公司,历史数据、行业地位已经证明了。

对于商业模式,我有一个灵魂三问:时间、规模、困境是不是公司的朋友?

首先,规模是不是晨光的朋友?这个应该是。规模能让其在传统业务的采购、研发、渠道等环节获得一定的规模优势。科力普同样是规模的朋友,规模增加,自产比例提升,其净利润率会缓慢提升,例如从当前3%提高至未来的5%,如果实现,这将是一个质的飞跃。九木零售大店同样也是规模的朋友,所有连锁类企业都在采购、周转、运营、渠道各个环节追求规模效应。

其次,时间是不是晨光的朋友?时间越久,晨光的核心竞争力越强么?品牌一般是时间的朋友,例如白酒。但是,晨光产品的品牌效应比较弱,从这个角度看,难说时间是晨光的朋友。但是时间肯定是优秀管理团队的朋友,晨光的管理是不错的。

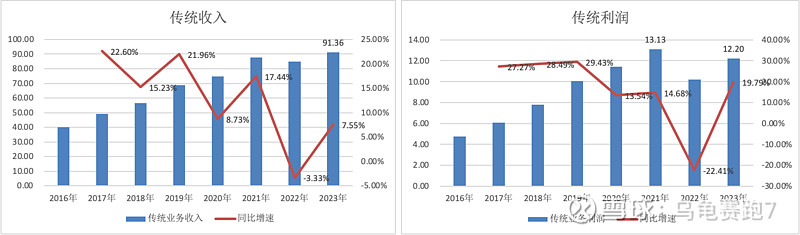

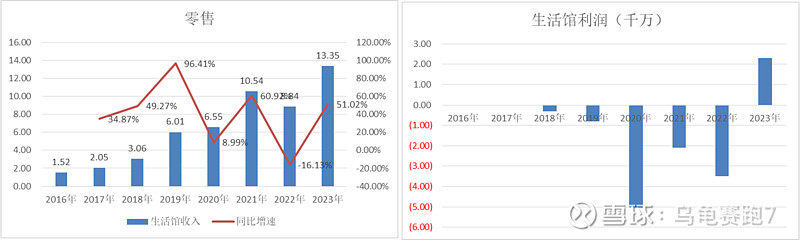

最后,困境是不是晨光的朋友?教培整顿、疫情、新生人口下降,这都是行业经历过的困境,在这样的困境中,晨光是不是变得更强了?至少我们现在看,晨光依然在变得更加强大。如下图所示,传统文具收入已经创出新高,利润还差1亿元超过2021年的高点。科力普依然在快速增长,收入已经达到133亿元,虽然利润率2023年略有压力。零售业务更是持续增长,且实现了首年盈利。

商业模式看,晨光所处行业进入壁垒不高。晨光并没有结构性的优势,其最大的优势来自高效的运营。规模是晨光的朋友,因为高效经营,时间与困境可能成为晨光的朋友。

考察完商业模式,我们回头再看能力圈的问题:晨光是否在自己能力圈内呢?我是否对公司有着比市场更深刻的认知?

落实到细节上。晨光最大问题来自传统文具业务面临的人口结构挑战。晨光能否依靠份额提升对抗行业蛋糕的缩小?能否依靠价格提高来对抗销量的压力?能否依靠自身的优秀对抗行业的困境?对于晨光传统业务来说,能否持续保持5%以上的增长?能否实现10%甚至更高的增长?科力普近几年快速增长,但是同样面临央国企采购放缓的影响,另外,科力普短期面临利润率的压力,未来科力普还能否快速增长?其利润率能否持续提升中至5%甚至7%的水平?九木杂物社呢?未来如何展望?国际化与出海呢?

如果未来晨光每年实现10%-15%的收入与利润增速,并持续5年以上,收入与利润持续翻倍,那么,晨光股票的回报率肯定不会太差。关键问题:未来5年能否持续做到10%-15%的增长?能否实现永续5%的增长?

对于上述问题,我并没有相对明确的答案。目前唯一有信心的是,晨光历史经营不错,当前边际向好。依据最严格的能力圈标准,只要内心出现自我怀疑,其可能已经不在能力圈内了。能力圈角度看,自己貌似没有远超市场的深刻洞察。

最后,看晨光是否具备足够的安全边际。20倍的市盈率是不是比较便宜了?如果一个公司能够实现永续5%的增长,这个公司差不多值20倍的市盈率,这里面“永续”是关键。如果其不再增长,20倍市盈率肯定是贵的。如果每年能够维持15%的增长,且能够持续5年,那么肯定是便宜的。因此,如果对于成长性判断错误,晨光肯定会亏损,从这个角度看,晨光的安全边际并不是非常充足。

这样的晨光股份, 能够重仓么?