正文:

带货能力哪家强,马斯克在创新领域呼风唤雨,巴菲特入主老牌科技公司宝刀未老。

最近,伯克希尔在提交给SEC的一份监管文件显示,该公司于4月4日至6日,多次买入惠普公司股票,买入价格区间在34.88美元至36.43美元之间,共买入1100万股。

受到消息提振,昨晚惠普股价大涨近15%,伯克希尔一夜就大赚6.17亿美元,约合40亿人民币。

此轮交易过后,惠普已成为伯克希尔第二大重仓的科技股,持股市值仅次于苹果。而伯克希尔也超越先锋,成为惠普的最大股东。

我们说过,对于一流投资公司的重大买入行为,我们是需要给予足够重视的,这是我们向大师学习的途径之一。

那么,究竟是什么原因,使得伯克希尔愿意在一家老牌科技公司上下重注呢?我们试图去理解一下这背后的原因。

1、业务层面

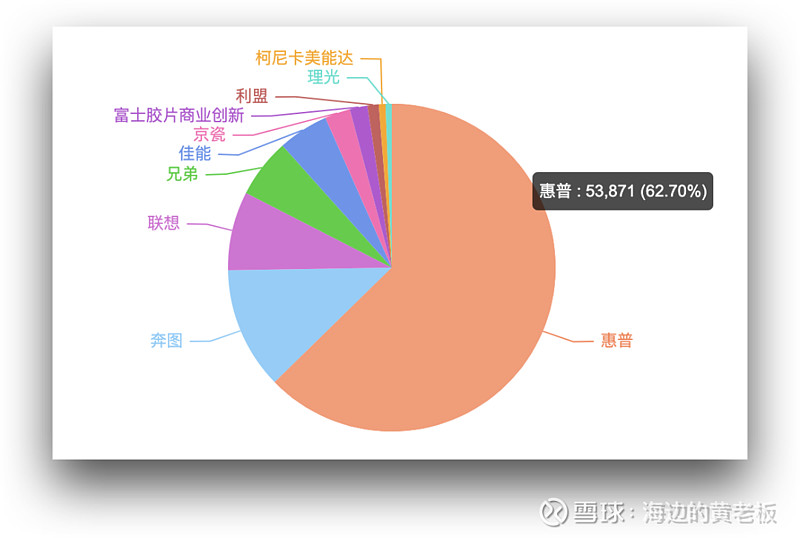

惠普的核心业务是PC和打印机。

PC方面,2021年惠普排在联想之后,占据全球第二的PC市场份额,市占率和联想的差距并不大,但是,我们发现惠普去年的PC出货量增长并不理想,仅有9%+的增速,低于其他龙头公司。

国内市场,惠普的市占率更是惊人,占据了三分之二的市场份额。

但是,打印机市场的增速已经非常缓慢,全球打印机出货量已经已经饱和。

2021年,惠普打印集团第四财季营收为48.79亿美元,与去年同期的48.26亿美元相比增长1%,不计入汇率变动的影响为同比持平。

总结一下,惠普在PC和打印机都是龙头地位,但是这两个行业的增速都已经非常缓慢,这个模型我很自然想到的是格力,同样是在一个饱和度非常高的行业里,处于龙头地位。

2、财务数据

营收方面,公司过去几年保持相对稳健的增长,利润方面,经历了两年的负增长之后,2021年再度实现利润高增,但总的来说,惠普还是属于一门稳增长的生意。

毛利率稳定提升,净利率再创新高,说明行业的竞争强度在下降,PC从高科技产品逐步向日常消费品转变。

研发费用已经多年保持稳定水平,投入力度明显低于营销费用,这也是消费品的一个比较典型的特征。

公司现金流水平优秀,基本与净利润持平,甚至部分年份高于净利润水平。

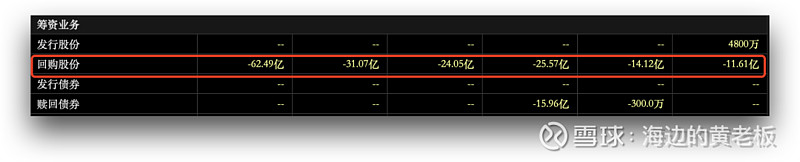

一家公司,有源源不断的现金流,但没有急切的研发需求,那么,资金很自然地就会被用于股份回购。

2020年2月份,惠普在美股收盘后公布了2020财年第一季度业绩,而且惠普还公布了一项回购计划,计划总共用150亿美元回购自己股份,并表示计划在3年内实现160亿美元的资本回报,约占当前市值的50%。

我们回顾惠普的过往历史,几乎每年都用了相当的金额去做回购,这是巴菲特非常喜欢的现金管理模式。

国外的回购不像国内是用来做股权激励的,不注销,我们看到,惠普每年的普通股数量是实实在在在减少的,普通股数量减少,那么美股收益自然就会提升,从而推动股价上涨。

总结一下,惠普已经从一家科技属性公司,转变为消费属性现金奶牛型生意模式,大量的现金流不断回购股份注销,从而推高每股收益,从而推高股价,这是巴菲特比较喜欢的一类生意模型,类似可口可乐。

3、估值

目前惠普的PE估值仅有6-7倍,当前标普500的估值在22倍,纳指100的估值在29倍,所以,惠普的低估是显而易见的。

从我个人的感觉来说,这是一笔非常具有巴菲特风格的投资,注重安全边际,注重现金流,注重回购,注重每股价值的提升。

从这笔投资,我们也能看出,M的投资机会确实不多,因为,国内类似的公司,比如格力、美的,他们现在还做不到大规模回购自家股票并且注销,他们还在寻求多元化,甚至向机器人、新能源等具备成长性的方向去做布局。

而新方向的布局,不仅伴随着机会,更伴随着风险,什么时候,这些巨头的边界探索结束,再度回归到主业的时候,回购注销的模式可能才会成型。

从巴菲特的这笔新投资,我们也看出伯克希尔对于提高资金使用率的诉求,很显然,这笔投资对标的机会成本就是银行存款利率,而不是什么3年翻倍的机会,由此也可以看出,管理资金量越大,难度越大是必然的。

所以,我认同芒格说的,我们作为散户,没有必要完全去抄巨头们的作业,因为他们的资金量决定了一些体量更小,投资回报率更高的机会,他们没办法参与,我们还是有机会去挖掘一些,适合于我们资金量投回报率更高的机会。

但不管怎么说,今天对于股神新入公司惠普的研究,还是给了我不少启发,尤其是对惠普科技属性向消费属性转变的观察,后生学习了![]() !

!

好了,今天就说这么多,有问题留言吧!记得点“在看”,下课!

以下为市场评估表: