长视频流媒体最核心的要素是内容,content is king, 这句话按在这里极致合适。内容是$爱奇艺(IQ)$和$奈飞(NFLX)$们拿住用户的唯一筹码。制作吸引人的剧集或者综艺,壮大内容库,并不断往内容池里面输入新鲜又高质量的血液来满足观众挑剔又多变的口味,才能增加会员数量和粘性,实现内容变现,这是国内外流媒体通用的做法。国内的爱优腾还会充分挖掘视频的广告资源,实现内容的广告变现。

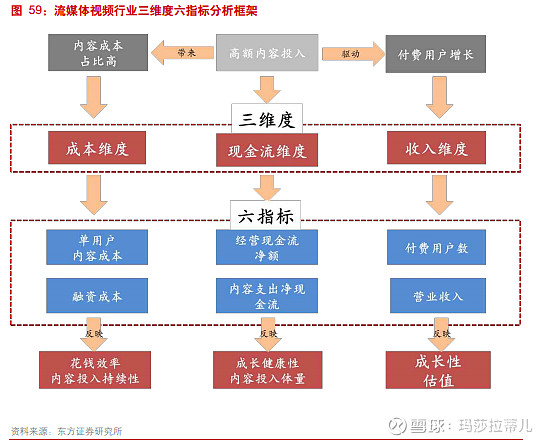

内容的另一端是高企的成本,高额的制作费和版权采买费是压在长视频流媒体身上的大山。内容的一只手赚钱,另一只手花钱,不能平衡就是爱奇艺连连亏损,好好平衡就是奈飞股价疯狂飙升。下面这张图可以更加直观地诠释内容为王的核心要义。

先说说内容的变现。

1.收益变现:

a.广告:

奈飞不卖广告。爱奇艺和国内同行都做广告生意。爱奇艺19年广告收入83亿人民币,对应的日活是1.4亿,日活用户对应的广告年ARPU是59元,同类公司由于数据披露有限,所以不好对比,但如果看看微博的数字,微博一个日活的广告收入大概是48元,爱奇艺日活的变现效率不算差。从广告总收入来看,芒果tv 34亿,腾讯视频广告收入未完全披露,估计跟爱奇艺不相上下。国内流媒体广告营收预计爱奇艺>腾讯视频>优酷>芒果tv。

流媒体售卖的广告类型有自己的特色,除了正常APP都会售卖的开屏,信息流和搜索广告外,内容,即剧集和综艺,承接了大部分广告。内容承接广告,其实传统tv也玩儿得烂熟了。由于用户来流媒体平台的目的十分明确,就是找某个剧看,看剧之外的行为在这里逗留的时间一定不会太长,这意味着,需要浏览深度的信息流广告收入空间十分有限,尤其是点击才收费的效果广告收入。因为在这种偏工具类的平台,观众自然产生视觉盲点,广告CTR往往非常低。所以流媒体主要收入来自品牌广告,主要承载在剧集和综艺上。下面这张图可以看到广告在视频网站剧集里的类型和位置,包括前后贴片,暂停,中插,口播等等。

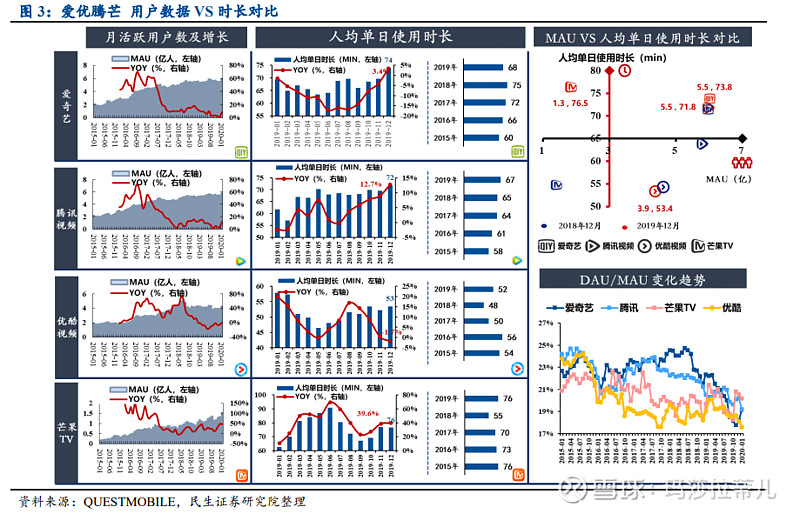

显然,剧集的观看频次和时长,以及剧集的数量决定广告收入多寡。从月活数来看,爱奇艺和腾讯视频相当接近,优酷落后,芒果tv$芒果超媒(SZ300413)$体量最小(意味着日活也是这种状态);从日均使用时长来看,爱奇艺、腾讯视频和芒果tv接近(19年芒果的日均使用时长增长最好),优酷稍逊一筹;简单推算日总消耗时长,爱奇艺>腾讯>优酷>芒果。

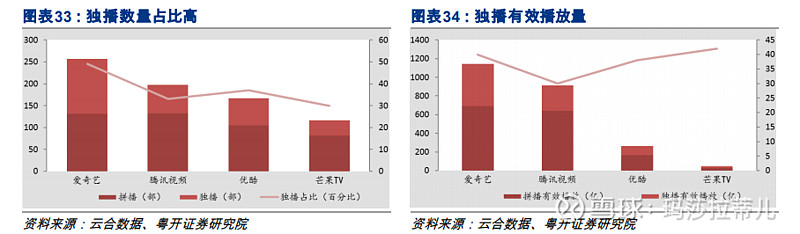

剧集数量来看,爱奇艺领先,独播剧占比最高。19年爱奇艺257部剧集里独播据126部,占比接近一半,独播剧几乎是腾讯的一倍。独播剧是争抢存量资源的有效手段,独播剧越多,竞争力越强。从剧集和观看时长推,可以得出广告收入的排名。

频次和时长倚赖内容的质量和口碑。看似同质,其实国内四大流媒体平台在引入内容策略上有所不同。看看各大公司都是怎么说的:

[2019年爱奇艺悦享会上,爱奇艺分享了内容布局四大新策略——大投入(2020年内容投入200亿+)、多赛道(大剧&热综)、新季播(剧综)、体育燃(娱乐内容&专业赛事)。在大剧领域,将布局少女心、她情感、传奇路、正义观、合家欢五大赛道;综艺领域推出音乐力、少年风、生活趣、新国潮、体育燃、TA时代等六大赛道。"]

["10月,腾讯视频V视界大会上,腾讯方面表示,2020年腾讯视频将以各种头部内容和中腰部内容满足男性用户、女性用户、精英用户、少儿用户的不同群体需求。剧集方面,将从现实观、爱情观、历史观、正义观、世界观五个方面,呈现“五观端正”的大剧片单;综艺方面,将从“超级IP”、“新秀plus”、“年轻精英需求”三个维度进行布局。"]

[在2020年度芒果TV招商资源发布会上,芒果TV方面表示,在独播网剧方面,将继续布局“青春”“仙侠”“甜宠”“悬疑”等多圈层精品网剧;综艺方面,将推出治愈解压、烧脑益智、女性成长、居家生活、年少有为、青春热血六大自制综艺系列。]

[11月,在2019优酷年度私享会上,优酷方面表示,剧集方面,将以女性和年轻用户为核心目标人群,输出表达自我性、独立性、梦想性的内容,同时在内容题材和形式上广泛尝试,重点布局IP系列化开发等;综艺方面,将从“突破立体圈层”的视角出发,在“我行!我可以”、“爱生活小确幸”、“物品战争”、“笑闯江湖”四大赛道重点布局。]

...总结一下,20年他们的重点分别是:爱奇艺-剧集重女性,家庭和励志;综艺重体育,音乐和生活;腾讯-剧集对象和内容泛化,广撒网,综艺重IP和年轻人群;芒果-风格延续,19年的概念继续在20年贩卖(应该会上线各种xx第x季,这其实不错,好东西复用,制作和采购成本都低);优酷-剧集重女性+IP,综艺重挑战和生活类。

b.会员收入:取决于会员数量和会员价格。会员数量的增长,就跟DAU的增长一样,需要拉新,也需要不断提高会员的粘性增加他们的复购率;会员价格吸引人与否,取决于该种价格享有的权益,以及与竞品之间的差异化和比较优势,定价策略很关键。

国内各平台会员价格相差不大,会员发展策略主要是和其它平台会员绑定销售:京东PLUS+爱奇艺、爱奇艺+咪咕、饿了么+优酷、京东PLUS+腾讯视频、苏宁SUPER+腾讯视频、芒果TV+咪咕等。绑定销售是一种变相降价促销,会员权益双记,收入在流媒体和其它合作平台分摊,会拉低平均单个会员收入。看爱奇艺的财报,19年会员数量1.06亿,会员收入144亿,平均每人每月会员费11.4元,连最低单月价格都够不到。

平台除了价格吸引用户外,还需要内容。各平台披露的20年综艺片单来看,芒果tv背靠湖南台数量最多,爱奇艺和腾讯的青春选秀节目是支柱,youku相对弱一点。剧集片单,优酷的内容平平,没什么亮点,腾讯的《青簪行(簪中录)》《有翡》《三十而已》《繁花》《大江大河2》可期;芒果tv《三千鸦杀》《暗恋橘生淮南》有戏,爱奇艺数量非常多,剧集内容腾讯更有吸引力。

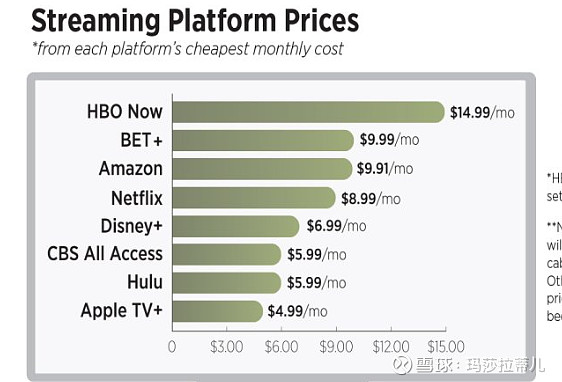

国内竞争格局基本稳定在这爱优腾芒四家,国外的竞争更加激烈。虽Netflix, HULU,Amazon和HBO NOW你争我夺,Apple tv和Disney+依然选择在2019年入场。从最基础的会员价格看,各大平台定价差异较大,HBO一向高成本大制作因此高溢价(HBO只有一个价),AMAZON会员权益和Amazon prime绑定,奈飞虽然没HBO贵(NF premium要15.99刀,比HBO贵),基本定价也是靠近第一梯队, HULU为了网络更多观众,采用低价策略,有广告收益cover,APPLE TV上线没多久,内容不多,第一年会员都是免费。

从剧集数量来看,Amazon>Netflix>HULU>HBO>Disney+>APPLE, 从质量来看(艾美奖获奖数量和IMDb及烂番茄打分),HBO领先很多。会员数量奈飞现在是1.82亿,它的全球化版权收购策略拉动多国会员数量,AMAZON大约1亿,苹果38M,HULU 30M,迪斯尼50M,HBO NOW因为仅在美国地区/单价高/剧集数量少,只有8M。

再谈谈内容的成本。

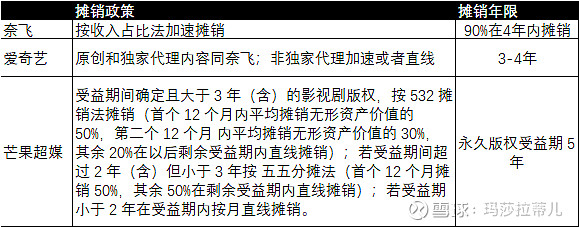

内容制作:各大平台播放的内容来源分两种,1是自制,2是版权采买。不论是自制还是外购,都价格不菲。爱奇艺近3年每年在内容的采买上都要花去100亿,19年收入290亿元,内容采购的资本开支120亿元,占收入41%;奈飞收入202亿美金,内容采购开支140亿美金,占收入69%;两者的净收入分别为-10亿人民币和19亿美金(净利润9%),爱奇艺的盈利能力实在糟糕,奈飞盈利不错但跟每年的开支相比也是杯水车薪,他们都需要用杠杆加持才能正常运作,爱奇艺19年的D/E ratio是172%,奈飞是253%,都是高杠杆的生意。内容在采购时对现金流是一个压力,采购完成时压力又转移到利润表上。内容作为无形资产,需要进行摊销,奈飞和爱奇艺都采取按收入占比加速摊销,摊销年限3-4年,芒果超媒根据收益期年限有不同摊销政策。