本文根据羊角基金经理解睿于2024年1月上旬在内部投资人交流会上的发言整理而成。本次交流会之后, A股又经历了一波下跌,2024的开头比预想的更艰难。大部分投资人已经陷入恐慌之中,每一轮市场的顶和底都是贪婪与恐惧情绪的极致体现;越接近底部,对管理人和投资人的挑战越大。我们敬畏市场和人性,所以从不敢断言顶和底;但作为一名专业的资产管理人,基于对基本面和估值的判断,在期望收益率合适的时点要勇敢下注,这正是投资人对我们的托付,也是我们的价值所在。天道有常,或因人势而迟,然终不误。

导读:本次交流会发言的核心观点如下:

1、2023年A股市场整体中性偏弱,但不算太差;食品饮料是中型熊市,年线三连阴。

2、展望未来:穷且益坚!越是困难时刻越要坚守本心、坚持做正确的事;我们相信企业的内在价值,相信估值引力,相信中国经济的韧性,相信羊角的选股能力。

3、坚定信心,对未来明确乐观。当下可能是2020年以来最好的入场时机,未来三年有望享受双击,“行业正β+个股正α”:1)食品板块正β可以期待:跌的久跌的多估值低;基本面韧性强,仍在弱复苏途中:2)羊角仍会持续精进选股能力,挖掘优秀企业α。即使人口见顶,中国市场依然拥有巨大的体量和纵深,结构性成长机会将层出不穷。

4、给大家的建议:加大权益资产配置比例;保持耐心,考虑定投式加仓。

2023年市场回顾:整体中性偏弱,但不算太差;食品饮料是中型熊市,年线三连阴

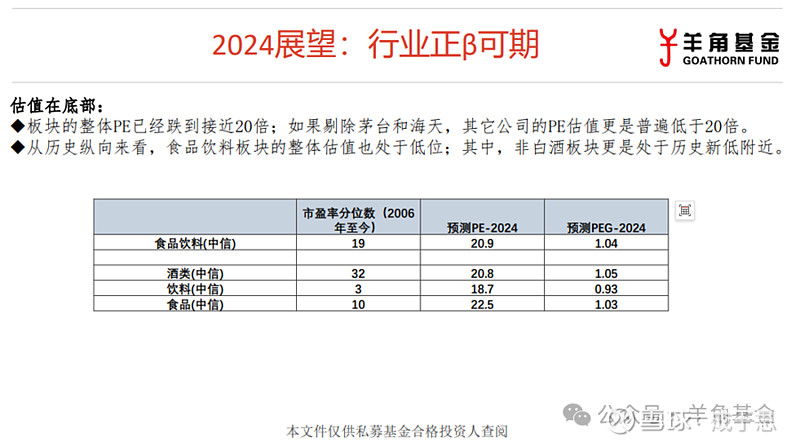

摘要:2023年的A股是有赚钱效应的,有很多板块是有机会的,甚至算是小牛市,但食品饮料,特别是食品板块一熊到底。过去三年大部分板块估值跌倒了十几年来的二三十分位,考虑经济的弱复苏和结构调整态势,估值已经是一个合理区间。

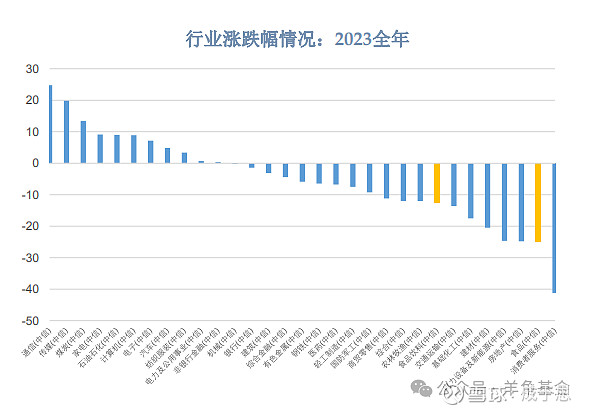

从数据上看,2023年全年A股市场是有赚钱效应的。与大部分人的直观感受不太一样,2023年市场整体中性偏弱,但其实并不算太差,全市场个股涨幅的中位数是3%。全市场个股涨幅中位数,我们通常认为是及格线,也就是说如果你是一个A股全市场的的选手,2023年你的收益率及格线是3%。有很多板块其实都是有机会的,像TMT其实算是个小牛市;还有一些可能就是纯炒主题,但其实除了主题之外有些深度价值的股票,比如煤炭、高股息股票、纺织服装板块、家电板块,全年看都是正收益。

把2023年放在过去十几年中来看并不算特别差。市场是有赚钱效应的。只不过主流机构做得不好。带大家回顾一下几个有意思的行业:过去三年最超预期的板块是煤炭,可以说是封神。有一些基金重仓煤炭板块,过去三年也不怎么动,业绩非常的厉害,公司也取得了跨越式的发展,但其实回到20年那个时间点,很少有人能判断出来。这也是说就是没有绝对的烂板块,这个市场永远是有机会的。另外TMT板块也是不折不扣的小牛市,开年时计算机包括半导体就冲了一波,然后到三四季度,在华为的带领下消费电子也走得非常的强。新能源是比较惨的,就是光伏、风电其实都崩盘的。医药行业在经历了9月份反腐那一波杀的比较狠然后整个四季度医药整个板块的收益非常明显,已经走出了过去两年多下跌通道了。另外地产确实非常的惨,又跌了一波。家电跟纺服这两个板块,家电可能跟地产有一定的相关度,但并不完全相关,去年也走了一个反转的行情,但2020-2022年跌得很惨。最后说说食品饮料行业,整个板块是很惨的,一开始白酒还撑着后面白酒也撑不住了,茅台提完价,全年年线差点收绿。

我们在图中把各个板块的全年涨跌分布列了一下,其中我们把食品饮料行业指数和单独食品板块指数就都拎出来了(即图上的黄色柱子),可以看到,不管是食品饮料还是食品,全年来看都表现很差,排在很后面。

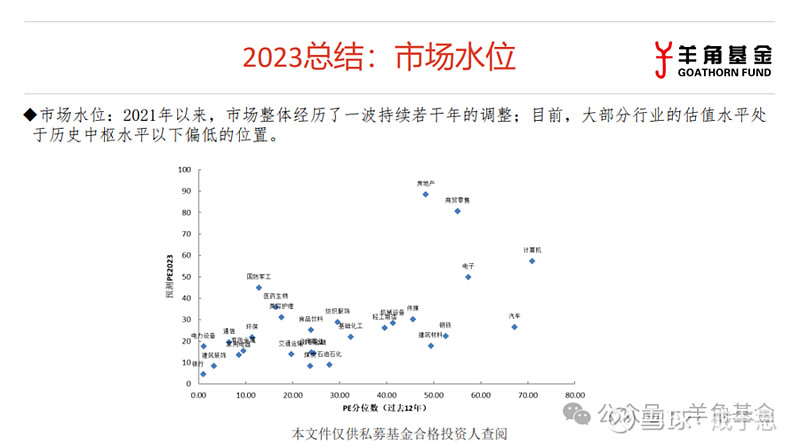

全市场过去三年全市场整体估值水位处于一个调整的态势,大部分板块过去三年是跌的,2022年下半年有几个板块或多或少走出来了。但是过去三年跌完之后,除了一些基本面发生了重大恶化的板块,大部分的板块估值在合理区间,是过去十几年中偏低的位置,大概二三十分位。整个市场水分被进一步被挤掉了。

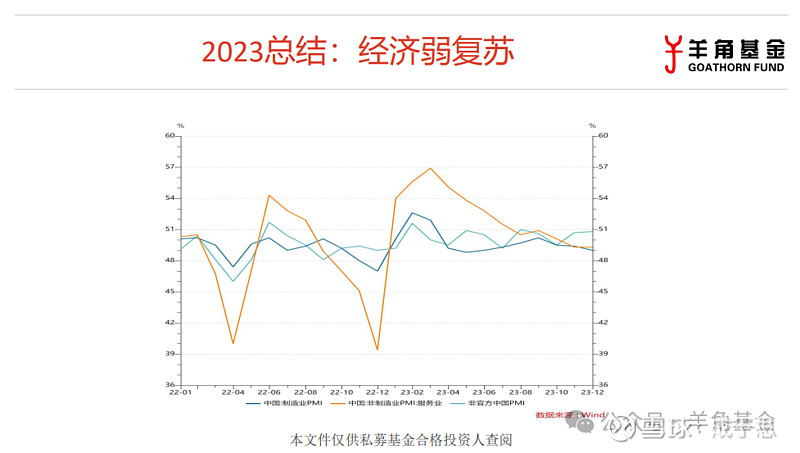

下面这张图放的是前两天刚出来的一个PMI数据,或许是过去一年大家没有信心最主要的原因。但我们觉得弱复苏也是复苏,还是这句话,PMI在50左右,说明就这个经济体远远没有到大家想象的那么差。很多人都从朋友圈感觉到日子在变得苦,我觉得很正常,如果你的朋友圈是做金融的人多,那过去一两年肯定是过得很比较惨的,但这是属于结构性的。在这个市场上,总有成长的方向。

2024年展望:当下可能是最近五年最佳的布局时机

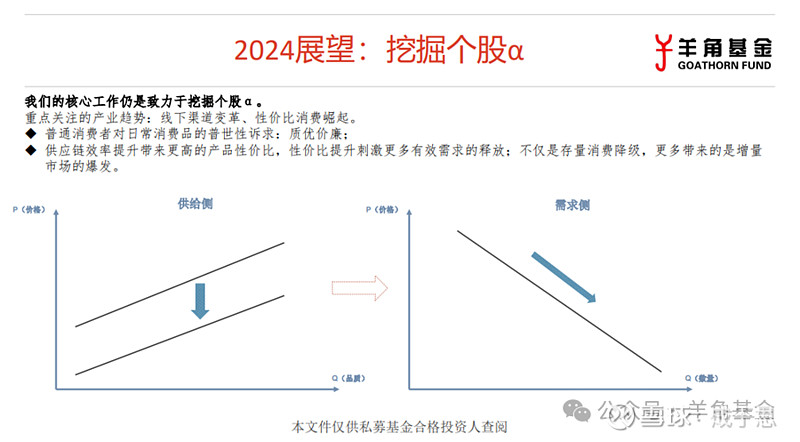

摘要:当下可能处于五年、十年一见的布局好时机中,尤其是消费中的食品子行业,无论是进行增长与估值的历史比较还是国际对比,我们认为行业未来三年大概率会有一个正β。我们在研究和调研中发现,食品及零食行业格局正在发生翻天覆地的的变化,优秀的食品加工业过剩产能、加速提升的供应链效率、越发先进的线上管理系统、商业地产调整带来的租金下降等等因素,共同推动食品及连锁零售行业的变革,新的消费需求将得到满足,我们相信,在这里面将有不少投资机会。

我们对2024年的展望,是比较乐观的。我前两天开玩笑跟朋友说,现在的状态就是痛并快乐着:痛,是因为确实跌得蛮多;而快乐是因为下跌就是风险的释放,尤其是我们看好的公司,基本面盯住了觉得没有大问题的这些公司,估值都已经跌到历史新低附近了。这其实往往都意味着大机会,这种大级别的机会是不常出现的。回头看,大概五年、十年这样的机会也就出现那么一两次。当下可能就处于这么一个好时机中。

分板块来看,我们最擅长的两大板块消费和医药,在过去三年都是明显负β的。都是连跌了三年的板块。看未来三年,我们认为消费行业里的食品子行业大概率能够有一个正β。

上图是中信食品饮料行业指数的K线图。我们可以看到,用一个比较夸张的叙事手法来讲,食品饮料行业从股权分置改革以来(这个指数是从05年才开始有的,也就是股权分制改革以后才开始有的),从来没有连续跌过四年,连续跌过三年都几乎没有。目前这一轮调整,在整个的食品饮料板块的历史上算得上是最惨烈之一了。过去三年是一个不折不扣的熊市,从2021年一季度见顶,到2024年年初这一周,三年指数的跌幅接近50%了,调整得足够多了,从调整的时间跟幅度上来说,都已经比较充分了。这也是我们判断目前可能接近底部区域的一个原因。当然这种归纳法是不够严谨的,所以我们不能确定地说2024年就一定不会跌,但肯定是接近底部区间了。

上图展示了过去三年整个食品饮料板块的跌幅,最后一行的食品板块是跌得最惨的。把茅台摘掉,把白酒摘掉,再看食品板块是非常惨的。从我研究食品板块十几年以来,连续三年的年线级别调整几乎从来没见过。整个A股全部的三十几个行业,从股权分制改革以来只有三个行业指数连续跌过四年,这三个行业分别是地产、银行和商贸,从2020年连续跌到了2023年。这三个板块中,银行和商贸与地产有强相关性,同时商贸还受到电商的颠覆式冲击,这三个板块都是基本面经历了崩盘式的调整。但回到食品饮料,基本面可能还远远没有差到这个地步。

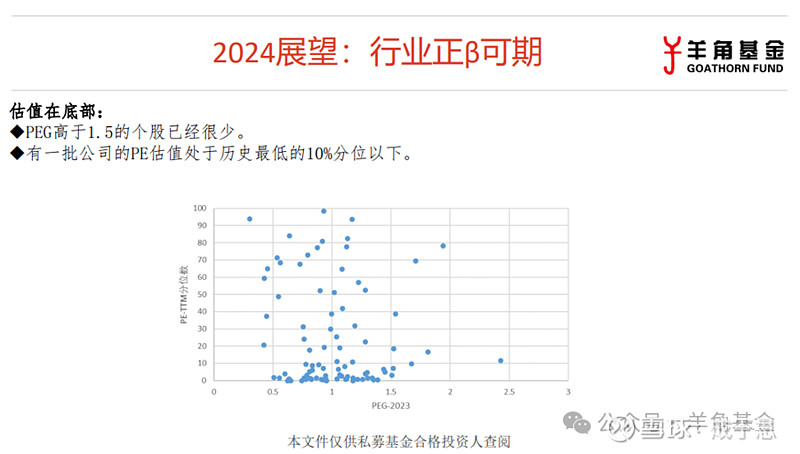

再从估值所处的历史分位来看,酒类板块还处于三分之一的位置,但饮料和食品那就非常低了,就属于历史上最低的10%分位以下。然后如果再把食品里面的龙头海天味业去掉,估值就更低了。很多公司,比如一些乳制品的龙头企业,都已经跌到上市以来的历史新低了。

从上图进一步来看看,这个散点图是食品行业个股的估值情况,横轴是他们的PEG,纵轴是过去12年PE的分位数。可以看到,目前接近于横轴的零的位置的散点,也就意味着估值处于历史最低的股票,从数量上来看已经不少了。过去在市场给食品饮料慷慨估值的时候,也就是大概三四年前,就是食品板块的PEG普遍是高于1.5甚至高于2的。很多公司有十几倍的增长就享受了四五十倍的估值,现在全都跌下来了,从五六十倍跌到了15-16倍。

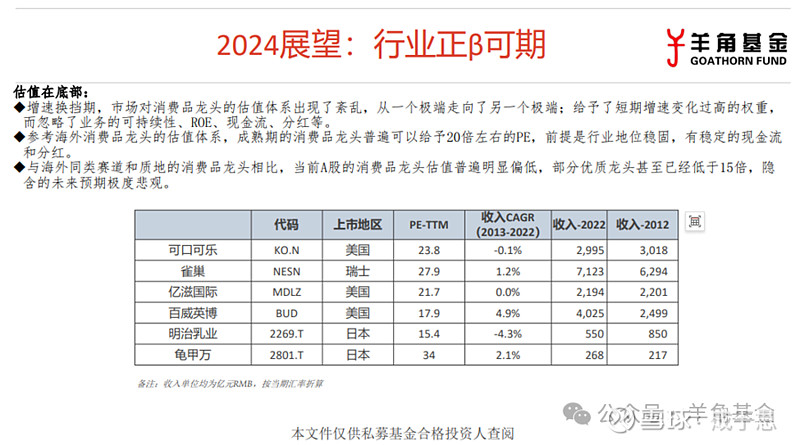

中国经济处于增速放缓期,而从历史对比来看,食品板块的龙头发展降速也是大概率的事情。我们选了几个比较典型的国际上经历过这样的阶段的公司,比如可口可乐、雀巢、亿滋国际(就是卡夫)、百威英博、明治、龟甲万。可以看到,在成熟的经济体欧美和日本,消费品龙头,包括饮料和食品的龙头企业,过去十年增长和市场给予的估值的情况是,这些公司几乎都没增长了,百威英博大部分的增长是并购产生的,但是市场给他们的估值都还是20倍出头,当然每个市场的估值跟他们的风险利率也有关系,但整体估值都在20倍以上。而目前A股消费龙头,尤其是把海天味业去掉之后,整个的估值水平已经处于极低的位置了,我们分析了一下为什么市场会这样估值?从资金面上来讲,那肯定是因为美元汇率或者国际形势的影响,外资持续撤出对消费品的估值体系破坏很厉害。但另外一个更重要的原因是内资,尤其是国内机构投资人,喜欢用PEG这种估值指标,进行成长性的估值,在这种增速放缓期,这种估值给增速变化的权重太高了,忽略了业务的可持续性和可展望性,包括ROE、现金流、分红等,而这些恰恰是消费品龙头可以给高估值,也是成熟市场青睐这些消费品公司的最重要的原因。因此,从估值上来看,不管是股价跌的幅度还是股价跌的时间,已经足够多;跟成长性结合来看,PE估值的绝对水位也都是明显偏低的。跌得够多也跌得够长,也明显低于同类可比的海外成熟市场的龙头。这也是我们为什么站在当下来看未来三年不能悲观而且是要乐观起来的最重要的原因。

上面这张图是wind导出的食品板块(剃掉金龙鱼)的营收及增长情况。图中对2024-2025年有一个大概预测。疫情之后经济确实不如想象的那么强劲,食品板块的复苏、很多公司收入增长是低于预期的,没有出现想象中的那种疫情过去了,马上就有一个报复性增长。但是整个板块的收入还是处于稳健恢复的通道中。未来几年虽然增速会下台阶,但仍然在增长,处于一个弱复苏的态势,韧性还是蛮强的。

从2024年开始,展望未来几年,我们在这个市场上生存最大的砝码还是我们的个股挖掘能力。过去几个月我们跑了很多地方,做了很多上市的和非上市的产业链公司的调研。最大的感受是地产确实差,这也是导致今年很多人觉得经济比预期更弱的最重要原因。我以前是看房地产行业的,在我2015年以前看房地产时,最担心的就是中国地产到底要怎么着陆?中国这一波地产的调整确实很剧烈。但我认为不能算硬着陆,并没有出现系统性金融危机,也没有搞出社会动荡。虽然也不能完全说是软着陆,目前地产的这种状态,其实算是处理得还不错的。虽然出现了一些地产开发商的债务暴雷,但并没有出现系统性的金融危机,算是半软着陆的状态吧。这是我站在2017-2018年那个时点能想到的中国解决地产问题,比较接近最优解的状态了。虽然大家都在抱怨,但我感觉大家低估了地产问题的复杂性和严重性。站在目前这个时点也是一样的,我不觉得地产未来会有什么报复性的反弹机会。很难想象,未来中国一年还能卖出1000多万套房,中国房地产的开发投资还能回到15万亿。但地产这个东西对经济的拖累,我认为边际影响最大的也就是这两年了,往后看会越来越小。

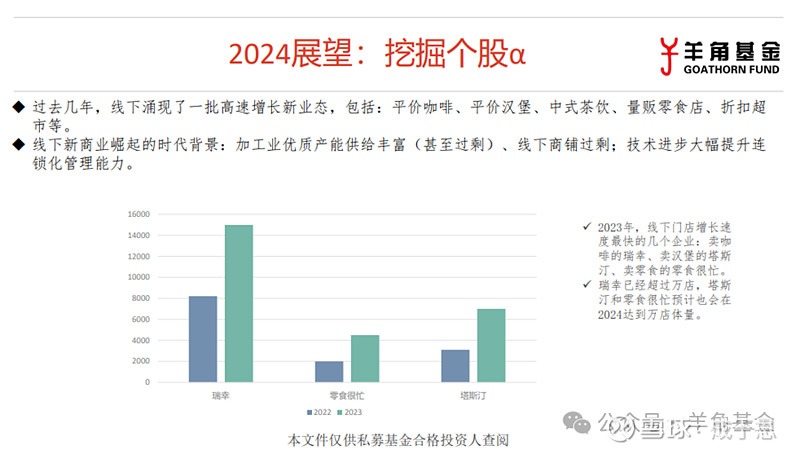

除开地产和相关产业链的萧条,经济远远没有大家想象的那么差,有很多结构性的亮点,有很多新的业态在发展,新的店在开。有一些新兴的消费形式出现,这中间的机会是很多的。其中值得关注的有几个,第一个就是线下连锁,2023年增长最快的连锁企业,首先是瑞幸,瑞幸门店数量在2023年接近翻倍增长,另外“塔斯汀”还有“零食很忙”的门店增长接近两倍,都是线下扩张非常猛的业态形式。这几年线下连锁业态中好的单店模型的扩张是进入了一个加速的阶段。这其中很重要的原因就是供应链效率的提升。

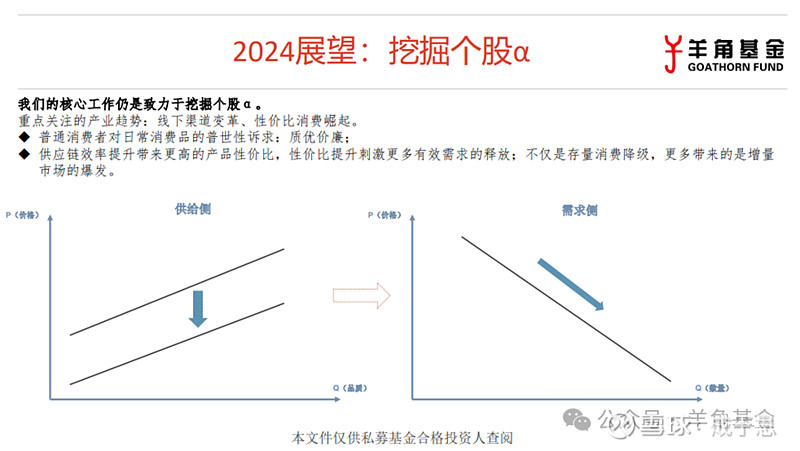

我不太同意大家说的这些连锁门店的发展是消费降级,如上面左边的这张图所示,正常买卖一个东西当然是这个东西品质越好、性能越好,价格越贵的。什么叫消费降级呢?就是我愿意牺牲品质,要花少点的钱买一个更差的东西。但这两年发生的事情不是这样的,是在没有牺牲品质或者对品质的牺牲不大的情况下,花一个更低的价钱买到了东西。最典型的就是量贩零食,以及瑞幸咖啡、塔斯汀汉堡这样的。我觉得塔斯丁汉堡比肯德基麦当劳难吃?可能还真没有。而量贩零食里有大牌,也有一些白牌的东西,比如可乐和农夫山泉,在超市卖两块五,在那里卖一块八,那为什么不去他那买呢?所以我认为它是一个供应链效率的提升而不能叫消费降级,拿山姆会员店来举一个例子,里面很多山姆贴牌的产品,其实是二三线厂商的白牌商品的贴牌。而零食量贩店里很多品类的那些白牌产品跟山姆可能是同一个供应商,其实都是一样的东西。作为消费者去体验一下,会发现它并没有比传统商超同类型的产品要差,但价格就下了个台阶,普遍便宜百分之二三十。所以我们认为这个其实是供给侧的供应链效率的提升,就是上面左边的这张图。供应链效率的提升,带来的最大改变就是把整个价格区间往下打了一截。价格区间下来之后,在需求曲线中就会带来量的爆发,这种需求不是简单的存量需求的消费降级,更多的是增量需求。拿咖啡举例,瑞幸咖啡开到三四线城市,这些县城里的人本来也不喝星巴克,但是你说他没有需求吗?其实是有咖啡消费需求的,只要你把咖啡价格降到十块钱左右,他们的需求就得到了满足。包括酷迪、幸运咖等为什么能开那么多店?其实它们并不是替代星巴克,更多的是一个增量的市场空间。把星巴克的报表拉出来也可以看到,星巴克中国这几年的销售也是在增长的。所以说瑞幸抢的是星巴克的生意吗?也许有一部分吧,但我觉得不是主要的,它是通过效率的提升,价格带拉低从而把增量市场给开发出来了。量贩零食也是一样的,有些零食品类比如某休闲卤味品牌的产品之前太贵了(连续提了好几次价),大家吃的就少了,但是通过把供应链重组,高效的供应链让这些品类以更高性价比的方式呈现出来,就带来了很多增量的需求。所以我们觉得这两年线下连锁发生了很多的事情,这种供应链效率的提升带来的价格区间的下行,从而带来增量市场需求的爆发。

再举塔斯汀汉堡的例子,麦当劳肯德基二三十块钱的汉堡套餐,人群就那么多,还有一部分人群就是不会消费二三十的汉堡套餐的,但是做个九块九或者十五块钱以下的这种套餐,这部分人的增量需求就被开发出来了。

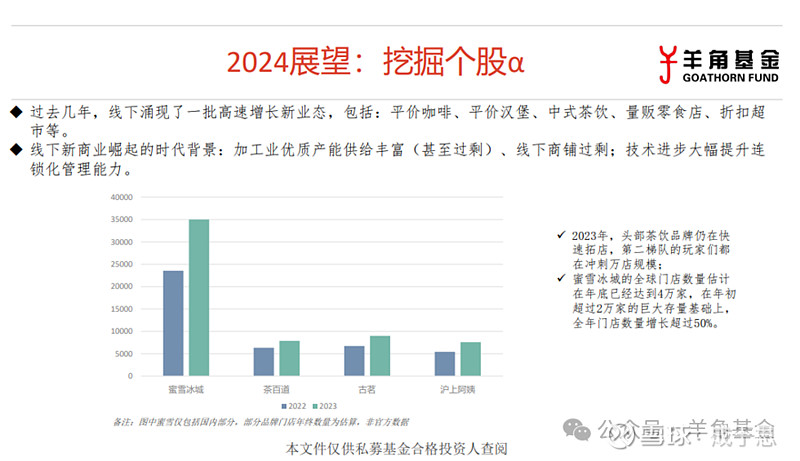

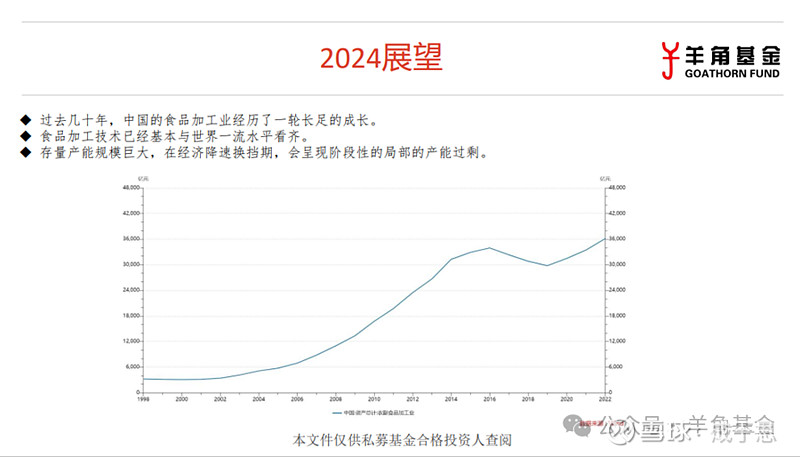

奶茶品类也是类似的,有很多人已经觉得奶茶行业没有增长了。但其实奶茶行业在2023年的门店应该还是在增长的,然后头部企业增长更明显。从蜜雪冰城跟古茗披露的招股书看,蜜雪冰城很可怕,我们这里的图中只列了它国内门店数。它2023年底应该接近4万家门店了,就从年初2万多家门店的巨大体量的基础上增加到了4万。古茗也是要过万店了。有一批这种万店规模的线下连锁业态正在出现。我们认为这中间有很大的时代背景,首先是中国的供应链效率,特别是食品加工业供应链非常的丰富,产能很优质。中国食品加工业的资产总量,不管从体量上还是从增速上,在过去几年都维持了较高增速。但因为中国整体经济在降速,这个时候阶段性的出现供给方面优质产能的过剩,那就很正常。很多连锁业态为什么能找到这种优质产品的上游代工厂,特别是量贩零食、坚果、果蔬片等,有些小的代工厂你都没听过,但会发现人家做出来的东西也很好,这就是中国的时代背景,我们有大量优质的食品加工业产能存在。

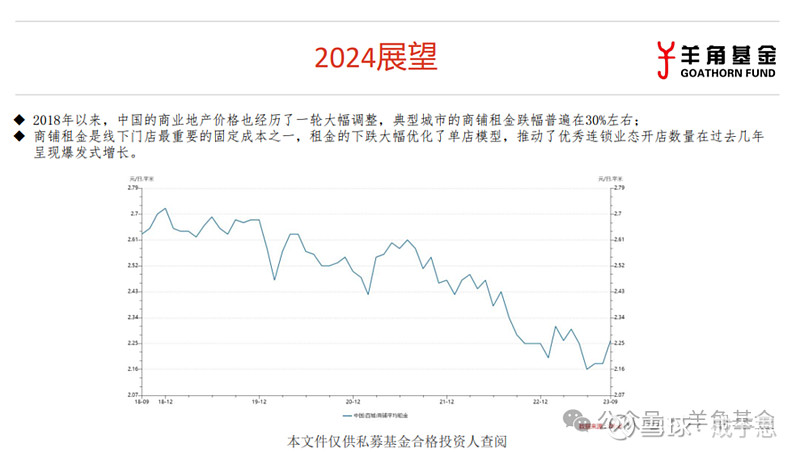

另一个很重要的原因就是中国房地产市场的下行。过去几年商铺的租金价格跌了一大波,跌百分之二十三十很正常,有些地方可能50%都有。而线下门店经营中,房租是最主要的固定成本之一,所以房租成本砍掉了二三十之后,很多单店模型忽然就都能快速复制下去了。

另外还有个原因就是我们在调研中发现,当年肯德基、麦当劳、星巴克等最开始做连锁的时候,管理能力的半径是比较小的,因为当时管门店那一套门店标准化的系统是比较蛮复杂的,不是普通小企业小投入能搞得起来的,每年IT上投入都非常大,但随着计算机技术尤其是移动互联网技术的发展,现在终端saas系统成本上大大降低,成熟度大大提高,应用难度大大降低了。系统一上就把现金流、货流全都对齐了,及时性大大提高,连锁业态的管理能力和效率都得到了大幅的提高。所以有一批中小型的创业企业,几年就可以管一两万家门店了,在以前是不敢想的。

以上是基金经理解睿在年初投资人交流会上的部分发言,如您有兴趣对相关话题进行进一步探讨,欢迎与我们联系。如果希望了解基金业绩及运作情况,请通过合格投资者认证后获取。谢谢!