过去曾发生过3轮面板周期,所以很多人想当然认为会发生第4次。但科技赛道,除了考虑供需影响,更要技术迭代的影响。

通过对大量历史数据的深度研究,我认为lcd面板价格的周期性将减弱,故主要周期标的$京东方A(SZ000725)$ 与#Tcl科技# 的反弹高度将不及以往,而作为新一代显示技术的oled的成长性更为确定。

1、本轮LCD面板周期的变局点在哪里?

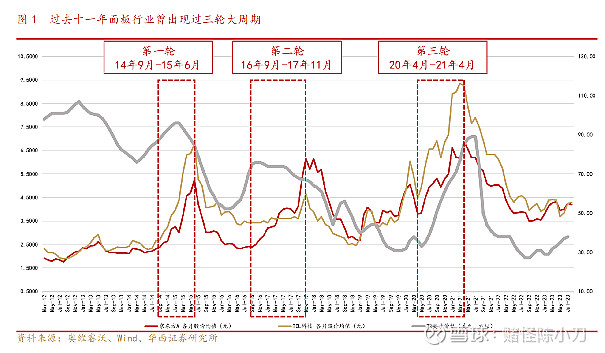

过去11年面板行业曾出现过三轮大周期,每轮周期的发生都伴随着韩企面板厂商的产能退出和下游面板需求的增长。

但本轮LCD面板周期的变动在于韩企厂商产能已基本出清,供给端不会突然减少。其次下游电视出货量其实一直处在萎靡不振的状态,而手机则更多应用oled技术,这就导致LCD的需求端是在持平或萎缩的。

在需求端减弱或维持稳定的情况下,面板周期的驱动逻辑只能寄希望于供给端的扰动,尽管京东方a与tcl科技已经占据产能的大多数,但两家公司达成一致减产控价也有困难。这主要是因为:

面板行业是重资产行业,假设行业稼动率过低,工厂成本过高。其次其技术相对成熟,国内亦有其它厂家虎视眈眈,但过分控价后,面对新增的需求,仍有被同行挤压退出的风险。

所以我判断面板价格不会偏离成本线过高,在一个充分竞争且技术成熟的行业,其产品的毛利润只能维持在一个适当的水平,或许我们可以期待此轮面板周期的反转,但我们不必过分期待其反转高度。

2、OLED的成长性如何判断?哪些龙头将收益?

面板,基本上分为3代技术,其中lcd为主流成熟技术,oled是第2代,而micro-led是第3代。

而从现在实际应用结合成本来看,oled将主要从手机端做突破口,产生增量。

但oled胜在渗透率低,市场空间大。而且手机不同于电视,手机更是一种生产力工具,尽管现在技术也比较成熟,但仍有技术突破点。仅仅是依靠渗透率的提升oled也具备成长的逻辑。

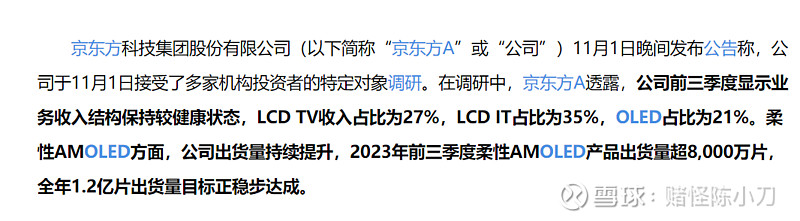

但京东方和tcl科技的问题在于,公司有大量的lcd产线。拿京东方位列,oled的营收前三季度仅占比21%,所以与其期待oled的成长增量,倒不如期待lcd的涨价更为现实一些。

我对技术研究也没有特别精通,但看了多家券商研报,大家普遍认为5年内lcd不必要担心被淘汰的问题,但是5年之后呢,之前这么多的产线折旧是一个大问题,改建也要不少成本。

所以在这种情况下去看好lcd的周期反转不如看好oled的成长性。

如果看好oled的成长,不如与选择深天马,维信诺等oled占比更高的标的,或者oled产业链的上游核心材料端。

3、总结:面板行业刚如何投资

如果看好lcd的周期性,我是觉得京东方和tcl更好一些,但tcl现在业务过杂,京东方的业务在屏幕上面更聚焦一些,所以我觉得京东方更好。但是本轮周期我觉得会有不同,周期性将会大幅减弱,反弹高度我并不看好。

如果看好oled的成长性,我觉得oled占比更高的公司会更具优势,比如维信诺和深天马,可以按照成长股的逻辑来投。

除此之外上游的一些关键材料板块,我觉得也可以留意一些。一般情况下,一条产业链,上游和下游的投资价值更大,利润也更高,中间企业一般都不太好。

有人可能会问micro-led,这块我没太了解。如果国内有专做micro-led的公司,我觉得也可以留意,但估值不能吹上天,如果没有,只是有个概念,就再等等让子弹飞吧~

我投资的逻辑是至少要让我看到颗蛋,如果仅仅是一颗种子的话,我是真没有能力做出任何评价