机器人减速器分为谐波减速器和RV减速器:

通常,一台工业机器人需要的精密减速器中所需的RV减速器占比约为60%~80%,是大量使用的关键零部件。本文亦主要探讨生产RV减速器的A股上市公司:$双环传动(SZ002472)$ 和$秦川机床(SZ000837)$ 。

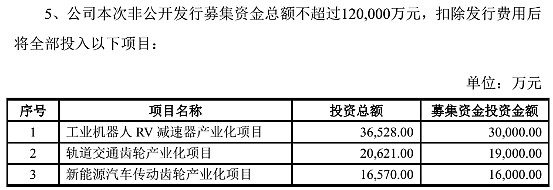

很遗憾,现在两家企业的RV减速器都未实现量产。双环传动15年6月才提出非公开增发方案,募资12亿用于4个项目,其中RV减速器产业化项目投资额为3亿元。

项目建设期为2年,建成后3年达产,项目完全达产后将形成年产6万套工业机器人RV减速器的生产能力。

对比起双环传动,秦川机床的减速器项目开始时间要更早些。早在13年7月,秦川便计划斥资近2亿元开始进行减速器项目。

据秦川13年年报记载,14年产能达到1万套,15年产能将达到9万套。但由于种种技术原因,到现在仍未能实现量产。因此,15年7月秦川和全球领先的传动与控制专家博世力士乐合作,共同研发智能机器人项目。

----------------------------------------------------------------------------------------------------------------------

看到这里,可能有人会问。既然两家公司的减速器项目均未实现量产,甚至可以说只是一个预案或者计划,那么分析这两家公司有什么意义?不如等产品出来了,有了一定营业额再来分析岂不是更好?非也,投资企业就是投资未来。减速器项目未来两家企业谁能成功,虽然没有人能够100%预测,但我们可以从项目的战略地位、企业的现状、管理层的营运水平等方面窥探一二。

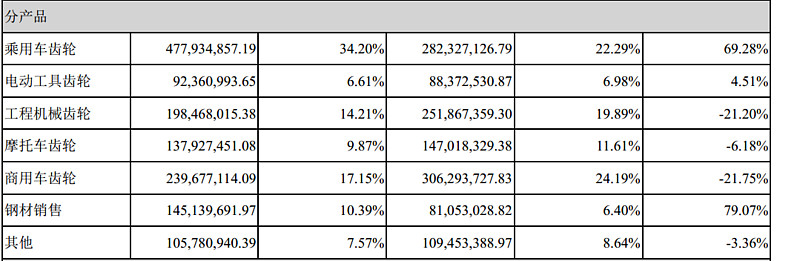

双环传动是整车(整机)齿轮生产商,上游是钢铁行业,下游终端是汽车生产企业。市场极为分散,同行众多,旗下主要产品的市场占有率都不高。下图是公司15年主营业务构成:

乘用车和商用车齿轮、工程机械齿轮是主要产品。营收基本依靠下游汽车生产商的大单采购,优点是业务比较稳定,缺点是议价能力不强,货款回收周期慢,容易形成大量应收账。综合来说,双环传动在整个产业链中所处的位置是比较弱势的。

战略上,齿轮业务依然是公司的重点。为各汽车生产商供应零配件,实现“地产销”的产业布局,依然是双环未来最重要的发展战略。以机器人减速器为首的新产业项目,只能退居二线。

此外,新产业项目里头,RV减速器只是其中之一,同时间进行的项目还有轨道交通齿轮产业化项目、新能源汽车传动齿轮产业化项目和自动变速器齿轮产业化项目。综上所述,双环传动并没有将RV减速器放在特别重要的位置上,也没有打算将公司的资源倾斜在此项目上。

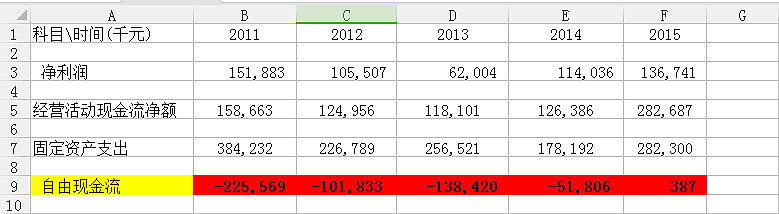

双环传动10年上市以来,经营还算稳健。由上市前专注于摩托车齿轮领域到现在专注于乘用车和商用车领域,成功抓住了这几年中国汽车业大发展,营收从上市前的8.4亿元做到现在的14亿。下图是公司最近5年的自由现金流数据。

自由现金流=经营活动现金流净额-固定资产(无形资产等)支出,能够反映企业每年的利润是否真正能存留下来。

根据上图,反映出两个问题:第一,企业营收从8.4亿做到现在的14亿,而净利润却没有随之增长,可见管理层的营运水平实在太一般;第二,每年的净现金流入,都被固定资产投资花掉,而且还不够,还要问银行借些。5年里头,只有15年的自由现金流勉强为正。反映出企业需要投入大量资金用于设备更新,才能维持竞争力。也从侧面反映出公司处于产业链的弱势地位。综上所述,双环传动实在没有投资价值,如果不是因为机器人产业的前景,这样的企业,我平常都不会多看一眼。

双环传动差劲了些,我们来看看秦川机床的情况会否好些。秦川,国内齿轮磨床龙头企业,市场占有率超过70%,也是国内产品线最全的机床生产商。棣属陕西国资委,是一家根正苗红的国企。上游是钢铁行业,下游是比较复杂,涉及造船业、工程机械、航天和汽车等等。秦川主营业务构成如下:

人如其名,公司的主营业务在机床。这些年,受下游行业不景气影响,日子过得很不是滋味。于是,立志要发展新兴行业,发掘新的利润增点,以回馈大小股东们的多年支持。

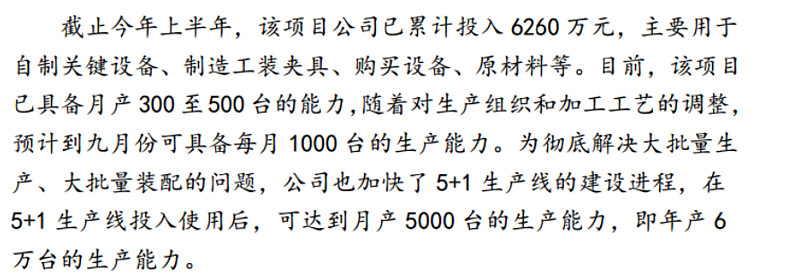

如前文,秦川早在13年就计划斥资2亿元,投身机器人减速器事业,并计划到15年产能达到9万套。其中,14年和15年将实现2400万元和1.8亿元的新增利润。3年前就开始布局,按道理应该比双环传动领先很多,那么现在的实际产能是多少呢?来看看15年管理层的叙述:

实际项目只投资了6260万,年产能满打满算也就6000台。中间到底出现了什么问题?管理层解释说是技术条件不成熟,但我觉得最关键的因素是:缺钱,没钱了自然没法引进技术人才。至于为什么缺钱,这里先不表,后面会专门分析。

那么缺钱的秦川,是否只想一心一意发展机器人减速器项目呢?我们来看看秦川的战略发展规划。

除了做好机床外,秦川还要做好“三航两机关键件”、“汽车自动变速器”更要向新能源电动汽车领域延伸。嗯。。。貌似还有融资租赁公司和保理公司等字眼。机器人减速器规划在哪?在更后面的地方。

这里又出现了“AT内齿圈”、“智能制造”和“海上平台”等领域。综上所述,显然,秦川并没有把RV减速器作为公司未来的战略重点。

到这里,不熟悉秦川的人肯定会觉得这家公司的管理层太优秀了,主业机床做得好之余,还能兼顾那么多新业务。事实是否如此,我们来看看公司最近5年的营运状况。

如图所示,净现金流没有一年是正的,表示公司年年亏钱。自由现金流就更加不用说了,钱没赚到,该花了一分钱也没有少。这样的企业,实在无力吐槽。

综上所述又所述,双环传动差是差了些,也算老实巴交吧,对比起秦川还是个好孩子来的。所以机器人减速器国产化的重任,也只能交给小双环了。另外,A股的大族激光也计划做谐波减速器,不过十画都未有一撇,就留给有兴趣的朋友自己动手吧。

企业的分析前两天便做好了,但码个总结居然由早上9点码到现在,啰啰嗦嗦的才把基本的情况写清楚,我写得累,大家看得也累,真的很抱歉!最后,欢迎各位朋友发表不同的意见和观点,但请轻点拍,希望能稍微尊重一下别人的劳动成果。

另外对@散人gjjn538 表示感谢,澄泓的机器人雄文让我对这个行业的了解节省了很多时间,再次表示感谢!

@简放 @大徐子 @明日花开 @后来居上_Dioyan @杨长雍 @股市里的随风草 @土地堂堂主 @杨饭 @英科睿资鹰

@今日话题 @逍遥股海 @江涛

$上证指数(SH000001)$