HBM芯片已经成AI时代“新宠”,这类新型芯片受到各大厂商的追捧,价格一路上涨。

英伟达、AMD、微软、亚马逊等企业都在竞购SK海力士的第五代高带宽内存HBM3E。HBM3E产品是最新一代HBM3产品,HBM4也有望2026年量产!

2023年以来,SK海力士等厂商的HBM订单快速增加,HBM3规格的DRAM价格已上涨5倍。TrendForce预测,2023年全球HBM芯片的需求量将增长60%,达到2.9亿GB,2023年将再增长30%。

据媒体报道,2023年开年后三星、SK海力士两家存储大厂HBM订单快速增加,HBM3规格DRAM价格上涨5倍。HBM3原本价格大约30美元每GB,现在的价格怕是更加惊人。

HBM需求太火,带动整个DRAM行业反转!SK海力士预测,到2027年,人工智能的蓬勃发展,将使HBM市场复合年均增长率达到82%。三星预测2024年HBM市场将增长超过100%。SK海力士9月12日公布了一项计划,将于2026年推出第六代HBM芯片HBM4。

根据TrendForce,目前高端AI服务器GPU搭载HBM已成主流,预估2023年全球HBM需求容量将达2.9亿GB,同比增长近60%。TrendForce测算,2023年HBM市场规模预计为31.6亿美金,到2025年市场规模有望突破100亿美金。

从目前各原厂规划来看,TrendForce预估2024年HBM供给位元量将同比+105%。

目前,大模型训练需调动千万甚至万亿的参数,以海量文本、图片和视频为训练集,传统服务器本地盘无法满足规模训练的存力要求。

且近年来内存性能提升速度为每年10%,远低于处理器每年55%的提升速度,造成“存”“算”力不匹,形成了阻碍处理器性能发挥的内存瓶颈。

业界希望通过增加存储器带宽解决大数据时代下的“内存墙”问题,HBM应运而生。

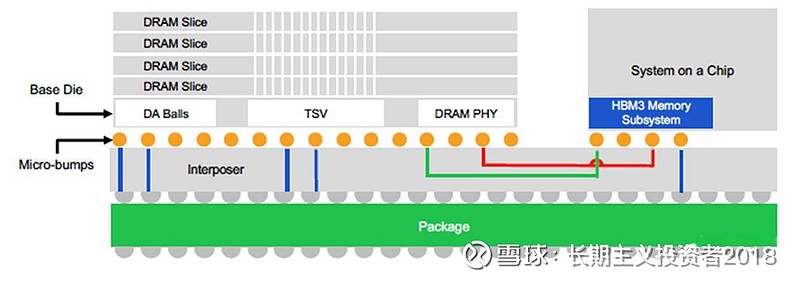

HBM(HighBandwidthMemory)即高带宽存储器,HBM的应用解决了内存速率瓶颈HBM(High Bandwidth Memory)即高带宽存储器,其通过使用先进的封装方法(如TSV硅通孔技术)垂直堆叠多个DRAM。

HBM结构图:

在高性能计算应用对内存速率提出了更高的要求的背景下,使用先进封装工艺的HBM很好的解决了传统DRAM的内存速率瓶颈的问题。

HBM的特点主要在:1、3D堆叠;2、通过TSV堆栈的方式联通,通过中介层Interposer的超快速互联方式连接至CPU或GPU;3、采用SIP封装。

HBM技术之下,DRAM芯片从2D转变为3D,可以在很小的物理空间里实现高容量、高带宽、低延时与低功耗,因而HBM被业界视为新一代内存解决方案。

根据TrendForce,2024年基于整体HBM供应情形将大幅改善,且各原厂积极扩大市占率的情况,HBM2与HBM2e价格将下跌,主流产品HBM3价格预估与2023年持平。由于HBM3平均销售单价远高于HBM2e与HBM2,有望进一步带动2024年整体HBM营收至89亿美元,同比+127%。

近年来HBM升级速度明显加快。以首款搭载HBM3的H100GPU为例,传输速度较HBM2e更快,可提升整体AI服务器系统运算效能。

当前HBM主要由SK海力士及三星所垄断。据TrendForce数据,2022年三大原厂HBM市占率分别为SK海力士50%、三星约40%、美光约10%,集中度相对较高。

总的来说,HBM的竞争还是在SK 海力士、三星以及美光之间展开。

从技术上先来看,SK海力士是目前唯一实现HBM3量产的厂商,并向英伟达大量供货,配置在英伟达高性能GPU H100之中,持续巩固其市场领先地位。根据此前的资料介绍,SK海力士提供了两种容量产品,一个是12层硅通孔技术垂直堆叠的24GB(196Gb),另一个则是8层堆叠的16GB(128Gb),均提供819 GB/s的带宽,前者的芯片高度也仅为30微米。相比上一代HBM2E的460 GB/s带宽,HBM3的带宽提高了78%。此外,HBM3内存还内置了片上纠错技术,提高了产品的可靠性。

三星在2022年技术发布会上发布的内存技术发展路线图中,显示HBM3技术已经量产,其单芯片接口宽度可达1024bit,接口传输速率可达6.4Gbps。2024年预计实现接口速度高达7.2Gbps的HBM3P,预计2025年在新一代面向AI的GPU中见到HBM3P的应用。

美光科技走得较慢,于2020年7月宣布大规模量产HBM2E,HBM3也仍作为其产品线在持续研发之中。根据TrendForce的最新报告,目前SK海力士HBM3产品领先其他原厂,是NVIDIA服务器GPU的主要供应商。

三星则专注于满足其他通信服务提供商的订单。由于三星从CSP获得的订单数量不断增加,TrendForce咨询预计今年三星与SK海力士之间的市场份额差距将大幅缩小。2023~2024年两家业者HBM市占率预估相当,占据约95%的市场份额。

更重要的是,海力士是目前唯一规模量产HBM3的厂商,三星处于认证阶段!

2023 年全球超算大会(SC2023)上,英伟达发布了全球最强芯片HGX H200 Tensor Core GPU(简称H200)。根据官方公布信息,这款GPU是H100的升级款,依旧采用Hopper架构、台积电4N工艺,根据英伟达官网,H200的GPU芯片没有升级,核心参数、频率没有变化,主要的升级是首次搭载HBM3e显存,并且容量从80GB提升至141GB。

HBM内存价格大概15—20美元/GB,一台算力服务器HBM内存价格占比接近50%,远超800G光模块价值!

SK海力士的存储芯片全球最大工厂在江苏无锡,根据2022年7月初的媒体报道,海力士在无锡累计投资已经达到203亿美元,产能占海力士全球DRAM产能的47%。(无锡只有唯一的一家合资公司海太半导体(无锡)有限公司)太极实业子公司海太半导体与SK海力士签订有《第三期后工序服务合同》,自2020年7月1日至2025年6月30日,以“全部成本+约定收益(总投资额的10%+超额收益)”的盈利模式为SK海力士及其关联公司提供半导体后工序服务。海太半导体2024年计划向海力士采购1800万美元的机器设备,比23年度增加接近9倍,可以看出来应该是有新的产线投入生产。

2023年半年报显示:海太半导体已经完成高堆叠16D突破以及1β 制程技术(第五代10nm 等级)验证并量产。SK 海力士强调,1β制程技术的成功研发,代表着可以向全球客户供应性能与功耗兼具的DRAM 产品。SK 海力士希望2023 年开始量产最先进的1β制程技术产品,以业界最高DRAM 竞争力水准改善2023 年下半年的业绩。此外,SK 海力士还打算将1β制程技术延伸到LPDDR5T、HBM3E 等产品上。未来HBM后工序封装产能大概率有机会是海太半导体来承接,太极实业子公司海太半导体目前也只专注于服务SK海力士,对比2023年光模块行情,HBM无论是核心技术以及价值价格来说远超光模块!值得期待!