之前介绍的10x genomics被老师我吐槽DTC(Direct To Consumer, 直接面对消费者)DC的不够,今天介绍的这个即将IPO的独角兽-Smile Direct Club($SmileDirectClub(SDC)$)可是彻头彻底的DTC。

SmileDirectClub是一家直接面向消费者的齿形矫正公司 (严重怀疑名字是抄的Dollar Shave Club)。 商业模式也是简单粗暴:想矫正牙齿的顾客可以自己使用公司提供的牙齿模具,或者到公司的零售店做3D牙齿扫描。扫描之后SDC公司的牙医会远程检查3D图片或者牙齿模具,如果觉得你是适合矫正目标的话会为你提供一个所谓的“微笑计划”。顾客可以选择一次性或者分期付款,SDC公司随后会按照治疗计划给顾客邮寄矫正器。疗程结束后顾客还可以从SDC公司购买维持效果的保持器。

当然,SDC的这种模式也不是什么牙都能矫正,主要还是针对需要轻度矫正牙齿的患者。如果患者的牙齿长成像《食神》里莫文蔚大姐这样,估计他们也是无能为力。

矫正牙齿在美国这边基本属于刚需,原因也很简单:牙齿参差不齐等于把穷字写在脸上。矫正牙齿花费比较大,要是连温饱都满足不了这笔钱肯定掏不起。所以拥有整齐的一口白牙基本上说明你出生中产以上。老美为什么对牙齿矫正如此着迷?对这个现象感兴趣的朋友欢迎自行搜索New York Times的文章:《Why Is America Obsessed With Perfecting Its Teeth?》

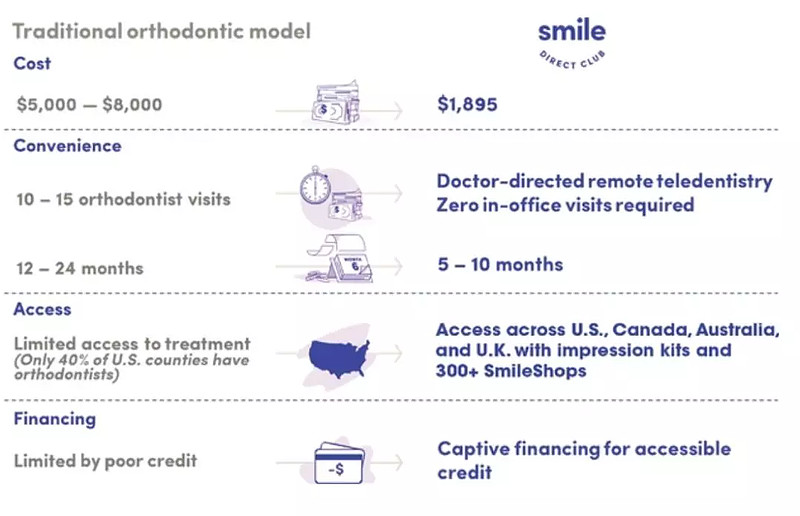

不过爱美之心人皆有之,腰包里有没有钱又是另外一回事的。这就是SDC公司这种商业模式最吸引顾客的地方。如果你通过传统整牙医师(orthodontist)做牙齿矫正,基本上要花费$5,000-$8,000。但是在SDC这边,$2,000不到就能搞定,而且还能分期付款,这对没有存款又想美的美国人来讲简直如同天上掉馅饼一般。

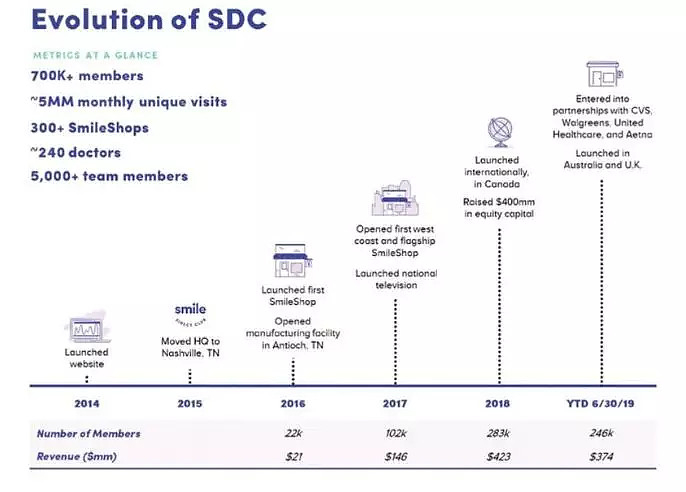

SDC公司一经上市,销售增长简直惊为天人。最近几年收入基本上每年翻一倍,预计今年年收入到达$600M - $750M真是问题不大。

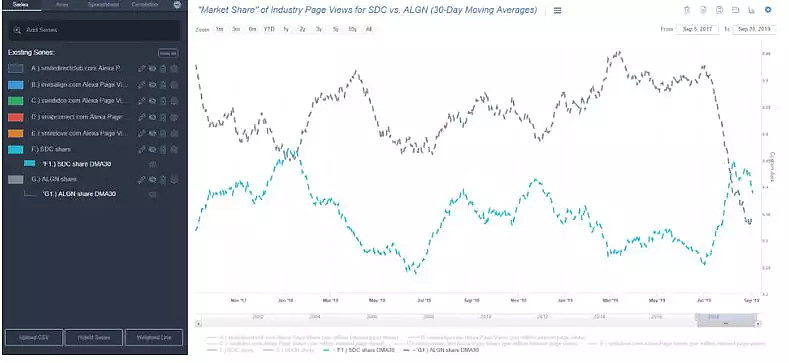

从消费者感兴趣的角度来看,搜索SDC的人真不少,这一点即使老大哥 Align Technology也要甘拜下风。

搜索SDC最多的月份是哪个?显然是一月啊,毕竟一年之计在于春嘛。

这不禁让老师联想起这张图片。

Reddit上面这个板块也比较火,基本上半个小时就有一个新帖。

表面上看,SDC满足了成为一家热门话题公司的大部分条件:

行业是大赛道:全球牙齿矫正是千亿美元的市场

订购模式:顾客完成疗程后使用的保持器要6个月一换

优质低价:患者直接享受低价产品和服务

销售狂涨:增速惊人

护城河比较深:虽然有Candid Co., Smilelove, and SnapCorrect等竞争对手,但是品牌效应以及零售店都不是一天能建成的

隐形放贷生意:贷款利率17%,不良贷款率仅为10%

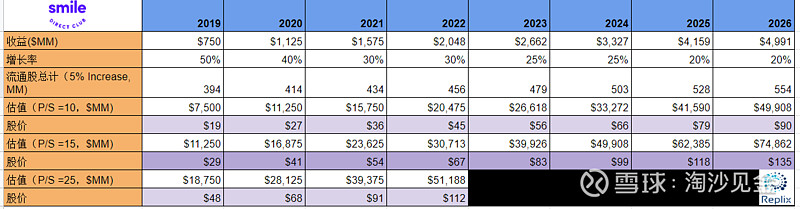

当然,惯例的估值表格还是要看一下的,最起码IPO的时候心里有底。SDC公司要是能保持现在的增速,若干年后股价上百问题不大。

公司这次IPO定价$19 - $22,按照394M完全流通股计算,SDC市值在$8B左右,所以这么好的公司是不是无脑买就行了?

且慢,现在哪里有送分题?小心掉进陷阱。

陷阱一:医疗政策

SDC这种商业模式动了谁的蛋糕?当然是现在的整牙医师。大家都不去看医生,让医生喝西北风么?SDC现在就和几个州管理牙医的委员会在打官司,比如 Georgia 和 Alabama。很多看似非常创新的商业模式,其实都是在钻法律的漏洞。SDC和以上几个州争论的焦点就是在SDC零售店里替患者拍3D照片属不属于牙医行为。 Georgia执意要求SDC零售店里必须有持有牙医执照的医生,SDC却说这样会给公司带来很多不必要的成本。

真的是这样么?老师来给SDC算一笔账。公司现在全美300多家店,一家店雇佣2个整牙师,一个整牙师年薪20万美元,一年给公司增加的成本不过“区区”120M,但是公司就是要跟这些机构抗争到底,不愿意屈服。这个漏洞,迟早有一天要补上。这个风险投资者还是需要认真考虑一下的。

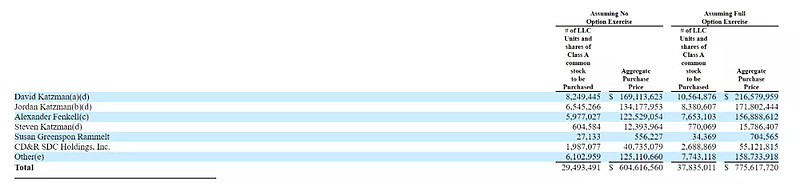

陷阱二:股权结构+利益输送

公司股权分为A/B股两类也比较常见,但是A类投资者(这次IPO的股票类别)投票比重才这么一点算什么鬼?投票的时候,A类股一股算一票,B类股可是一股算十票啊。当然,B股不享受什么经济利益,不过B股可以无损转换为A类股。

即使IPO之后,Katzman一家对SDC还是有绝对的控制权。那么什么董事会之类的不是形同虚设么?

公司这次IPO后的大部分资金是用来干嘛呢?把之前投资人持股买回来。Approximately $493.4 million (or approximately $664.4 million if the

underwriters' option to purchase additional shares of Class A common stock is

exercised in full) to purchase and cancel LLC Units from Pre-IPO Investors and

shares of Class A common stock from the Blocker Shareholders, in each case at

a price per LLC Unit or share, as applicable equal to the public offering

price per share of Class A common stock in this offering, less the

underwriting discount. 难怪人家说IPO是Insiders’ Private Opportunity。不过骑士老板之一的David Katzman本身就是亿万富翁,难道也缺这一个billion?

总结

SDC表面看是优质公司无疑,但是其实也有隐藏风险。当然有朋友说这么火爆的公司其实政策风险、股权结构之类的都不是大问题,毕竟是大白马的底子。IPO如果能按定价买到真心不算贵,不过买了之后要留意,说不定哪天就出来一大堆做空的新闻和不利的法规。小散挣点钱啊,不容易啊....

免责声明:

本文的全部内容只供做参考之用,并不构成投资建议,也并非作为买卖、认购股票或其它金融工具的保证。作者对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。投资者依据本文提供的信息进行证券投资所造成的一切后果自负。

@Replix锐璞美股 @飞冲天 @书呆老李 @Efficacious @Replix锐璞-Yang @美股医药Z博士 @药师老庙 @美股马甲 @今日话题