大家都在关注并等待苹果 6S新机,

小妹再来发第二集好了,

毕竟小妹该查的资料, 该请教的老师,

也花了小妹不少时间, 韩剧少追了好多集

先讲一个小妹奇怪的地方,

逛了一下内地的A股讨论平台,

发现内地股友对台湾半导体业整并的事情,

" 不是很清楚, 不太有兴趣, 也不太想理会 ... "

真正原因应该是这个吧,

" 你们台湾的事跟我的股票又没关系 "

我晕~

有关系,

而且, 关系还不小~

对A股来说,

间接影响的个股或产业小妹就先不罗嗦了,

直接影响到订单 , 客户 , 以及未来业绩展望的A股就有好几档,

就拿日月光与矽品的这场并购与反并购大战来讲好了,

对 「环旭」和 「长电」 的长线基本面,

可会有不小的影响喔,

先把背景资料讲一下,

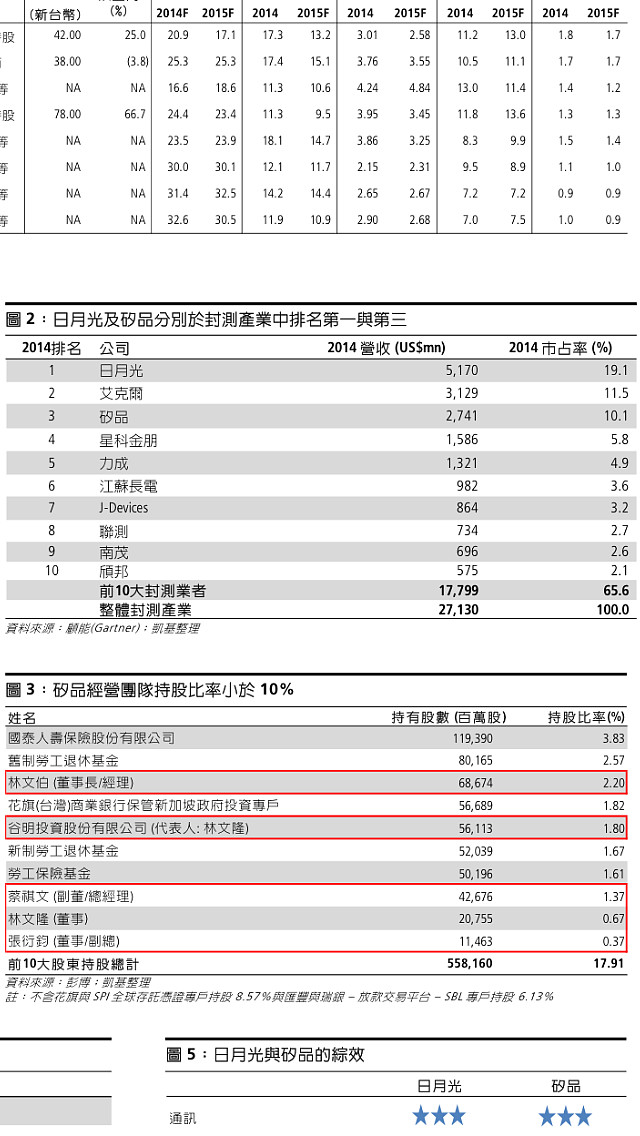

从小妹的附图也可看到,

当今全世界的半导体封装测试的巨头就是这四家,

日月光, Amkor艾克尔, 矽品, 长电+星科金朋

四家合计全球市场份额超过 50%,

简单讲,

事情的发生就是老大被去年的老四并购案刺激到了,

8月21日突然公告要强娶老三,

老三不从, 8月28日立马公告情定富士康

剧情持续发展中...

小妹用 blind point 来简单整理交代一些数字与事件

================================

* 至2015年第2季底止,矽品股本为新台币311.63亿元。日月光以每股45元价格, 溢价34%, 斥资352亿, 公开收购矽品普通股779,000张,日月光持股将占矽品股份25%。相较于矽品董监事及其关系人,至2015年8月25日止,合计持股163,167张,约占矽品股份5%。若能达成收购目标,日月光将有机会透过此次收购成功入主矽品 , 市场份额一口气拉高到29.2% , 大幅甩开第二的Amkor , 长电更是连车尾灯都看不到 。

* 2015年8月28日,矽品与鸿海共同宣布,将以各自发行新股 , 以 2.34股换1股 , 进行交换股份方式,双方一毛钱都不用花的情况下 , 鸿海自矽品取得840,600张普通股,矽品则自鸿海取得359,231张普通股。若本次增资换股能顺利进行,矽品股本将增加至新台币395.7亿元,鸿海则将取得矽品21%股份。在股本膨胀稀释效应下,矽品董监事及其关系人持股比重将降至4.1%,日月光若能成功达成收购779,000张矽品普通股,占矽品股份比重则将达19.7%,低于鸿海与矽品董监事持股合计25.1%,但对矽品营运仍具有相当影响性。

* 日月光与矽品的大部分客户与订单重迭,高达80%以上

* QFII持股占矽品股本 55.97%

* 矽品之所以找上富士康郭台铭互换股权 , 除了全球晶圆代工老二联电宣明智的牵线 , 最主要是富士康背后大客户苹果也下了指导棋 , 才能一星期之内火速定案 , 富士康一兼二顾 , 趁势进军半导体封装产业 , 并剑指苹果的 SiP 订单 , 矽品林文伯此举连消带打 , 反将一军 , 公开表示,与富士康鸿海合作,1年内SiP专案就会有成果

* 日月光奇袭不成 , 反而占营收比重 3成的独家SiP订单 , 未来将被对手分食抢夺 , 9月8日公告从16家子公司调度资金 258亿 , 总共准备 504亿的银弹 , 并极力争取 QFII 的支持 , 要决战 10月矽品临时股东会

==================================

剧情发展到这里,

这场并购大战也真是让小妹醉了....

回归主题,

大家看出影响了吧,

包括苹果在内的大客户们,

站在供应链分散策略的角度,

是不希望这个并购案成功的,

所以,

如果日月光没有成功拿下矽品,

对 环旭 的影响是,

一年内可能看到原本独家供应的 SiP订单将被分食,

天啊,

都已经吃不饱了还要分给别人吃?

现在订单量都已经低于环旭的损平线了,

除非下一代 apple watch 苹果表大卖 ,

否则....

问题来了,

如果你是环旭的大股东,

如果并购最后失败收场,

你会怎么做呢 ?

有大哥哥已经提出建议了,

既然一年后悲剧会发生,

那就趁这一年内, 还是独家的情况下,

好好把环旭炒一波 ,

至少资本市场赚一票回来吧

那,

对 长电 又有什么影响呢 ?

很简单,

如果日月光最后还是成功并购矽品,

日月光与矽品有 80%以上的客户与订单重迭,

这些客户为了供应链分散,

势必会设法将订单转移,

Amkor 和 长电 就会受惠 ,

特别是苹果的SiP订单,

长电虽然技术不如Amkor ,

但是长电有贴近富士康组装厂的location优势,

还可以做个人情给国家集成电路产业投资基金,

如果苹果选择扶植长电,

也不能说完全没有机会,

长电就可藉此进军高阶 SiP领域 ~

$长电科技(SH600584)$ $通富微电(SZ002156)$ $华天科技(SZ002185)$ $晶方科技(SH603005)$ $环旭电子(SH601231)$ $同方国芯(SZ002049)$ $全志科技(SZ300458)$ $士兰微(SH600460)$ $紫光股份(SZ000938)$