$大唐发电(SH601991)$ $华能国际(SH600011)$ @半世沧桑繁华 @彬彬awa

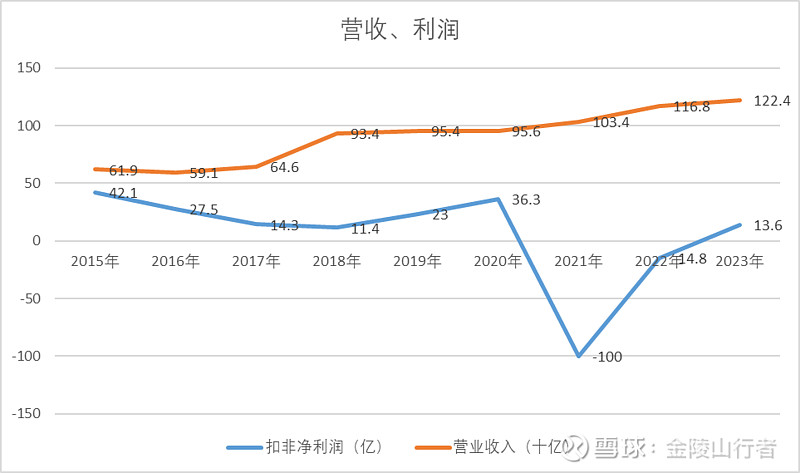

1、先看历史营业收入、扣非净利润变化

(1)随着装机容量的不断增加,营业收入稳步上涨,2021年首次突破1000亿元;

(2)扣非净利润方面呈现大幅的周期性波动,主要原因是煤炭价格的变化,2021年以来火电行业进入了极其困难的阶段,2021年亏损100亿元。

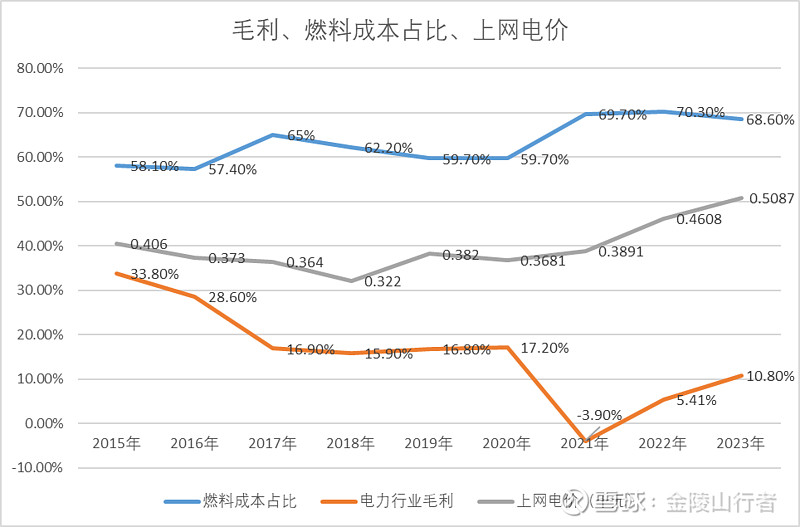

2、再看电力行业毛利、燃料成本占比、上网电价的变化

毛利率的变化是核心是燃料成本占比变化、上网电价的变化

(1)燃料成本的变化是较大的,弹性或敏感性因素较强,对毛利率的影响大,我们对比毛利率与燃料成本占比发现呈现明显的负相关,近9年毛利率平均数为15.7%、燃料成本占比平均为63.4%。2023年毛利10.8%、燃料成本占比68.6%,后续有大幅修复改善的空间。

(2)上网电价的变化是不大的,相对稳定在涨,我认为电价方面向下波动的空间很小,也就是说电价变化带来的收入端影响性较弱。

但通过数据也发现:上网电价与燃料成本占比数据呈现正相关性,且电价的波动相对煤价滞后一年(也就是说存在煤炭与电价的联动机制)。

2024年,我认为煤炭价格下降会大幅提升毛利率,上网电价方面可能会维持稳定或略有回调,但对毛利率影响较小,目前最重要的是煤炭价格会变化到什么程度?