我们看近十年的资产负债表

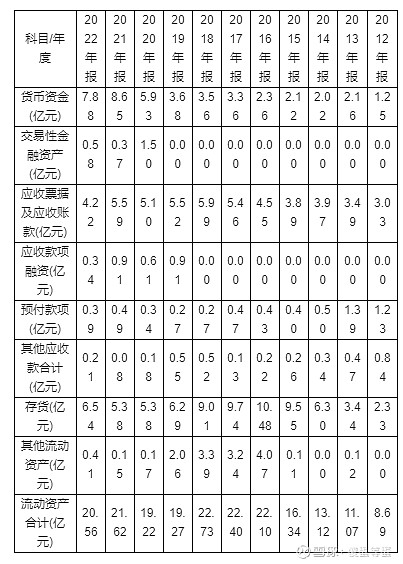

一、流动资产分析

在前面的学习中我们发现通化东宝的营收从12年的10亿,到22年是28亿,一共增加了2.8倍。

通化东宝的流动资产从12年的9亿,到22年21亿,增加了2.5倍。可见流动资产的增速相同于营收。

流动资产近十年来,占比多的,也只有货币资金,应收,存货。这三项占比超过了90%。

货币资金 从1.2增长到7.8亿。增速超过了营收,货币资金是真的吗,我们看22年的报表发现,其中利息收入为13,303,653.15。13,303,653.15/7.8亿,为0.02,这个利息有点高。但也就说明了货币资金为真。

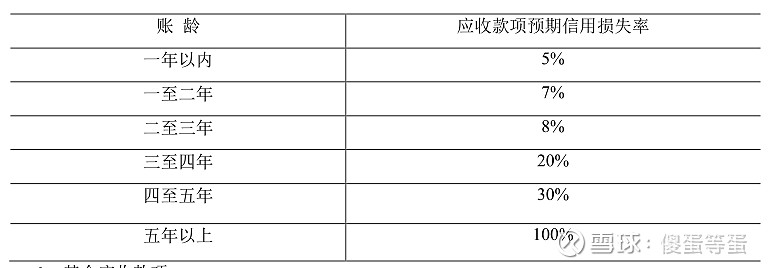

应收款这一项,从 12年3亿增长到22年4亿,这个增速没有超个营收,在上一节的现金流里面我们也发现,公司现金能力还是很强的。我们在帐报里面发现一年内的应收占比为95%,但是有一点 是五年以上的有8千成,公司全部计提损失了。公司的计提折旧并不高。

一年为5%,二年才7%。好在公司的应收都在一年内

存货在12年时是2.33亿,到22年时是6.54亿,增长了2.8倍,这个增速和 营收是一样的,但是6.54亿占流动资产21亿的34%左 右。公司存货周转392天,可见公司的存货周转这么慢。这一 项是个扣分 问题。公司如果销售出现问题,那么存货 就会出现更多。

公司流动资产21亿,其中货币资金占比40%,应收占比24%,存货占比34% 。

二、非流动资产分析

非流动资产从12年的15.12到22年的46.94,增加了3倍。

细分我们发现,长期股权投资增加了3倍。

固定资产增加了1.5倍,但是在建工程增加5倍。无形资产和开发支出合计增长了10亿元。其他非流动资产4.25亿元,其中3.5亿是预付第四代胰岛素。

在建工程11亿接近固定资产15亿,在建工程这么多,细分发现在建工程好多工程在18和19就开始建设,可见建设速度慢,是公司没有转固定,没有折旧吗,都不是有的没有转固定但有折旧,说明公司没有其它的想法,可能就是建设速度慢,公司有一项主业,就是房地产业,不知道这些工程可是这一业下的公司 在建。

在建工程和固定资产合计27亿,占无形资产的60%。这些资产如果不能产生产品,那么这些资产将是一批无用资产,好在公司这几年的营收在增加,可能是营收在增长公司需要扩建。

无形资产和开发支出及其他非流动资产三项,反应了公司三手抓,第一是自己研发在增加,第二是在购买技术,第三是和别公司合作开发技术。

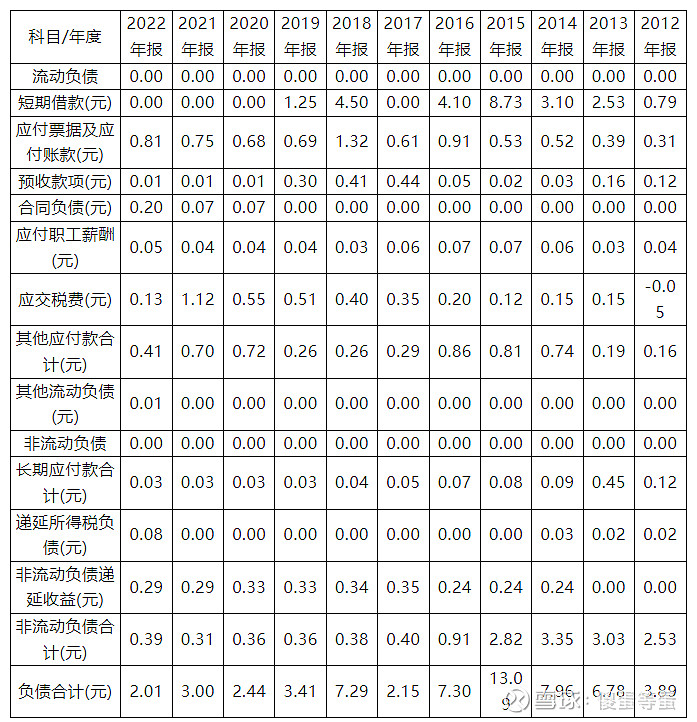

三、负债分析

从上面的负债表中看出,公司总负债并没有增加,反而减少了。细看负债表发现负债都是应付款。无论是长期负债或是短期负债,公司这几年都将负债付完了,可见公司的负债没有什么可要担心的。

本周交易:

本周二卖出 200股腾讯,到了星期四,我才收到现金。卖出价是288.6港元,当初是277.2港元买入。当初买入原因早就分析过。

实际上没有到我心里卖出价,那为何要卖出呢?

星期二腾讯的年报还没有出来,虽然没有出来,但我认为腾讯非国际应该是1500亿左右,这一点没有多大的 变化 ,腾讯的营收增长也不会超过15%。对此我不想再等了。

本周四我买入 通化东宝,买入价是10.42元。这个价格买入其实有点激进。在下周我们再分析。

本周三腾讯23年报出来了,跟我预计的非国际差不多。有一点没有想到,腾讯要加大回购。

腾讯控股在港交所公告,于2023年,公司通过现金分红的支付、股份回购和实物分派的派付向股东提供了可观的资本回报。于2024年,建议派发2023年度股息每股3.40港元,增长42%,并计划将公司的股份回购规模至少翻倍,从2023年的490亿港元增加至2024年的超1000亿港元。

腾讯回购翻倍,这利好,这个利好能给腾讯的股价带来多在的涨幅,我无法预计,如果大家都认可,那么可能会带来5个1000亿,或500个1000亿的买入,或话也不会带来多在的流量,这要看个人想法。本人认为不会带来太大的买入,原因简单,大股东如何认为,如果大股东一心非要减持,那么这一利好,只不过不会给腾讯股价太多的下降,反而有利于大股东减持,大股东可能会加速减持。毕竟大股东要流出现金。

本周持股