本人坚持每周一周记,记录个人的学习一些想法。切记是个人想法,所以取名叫傻子等鸡蛋简称傻蛋等蛋。

下面是我的投资想法和做法,都是本人自己个人的意见,极有可能都是错误。

本周总记包括长春高新的看法和第一季度的简单评价两部分

提示:本周的周记没有值得看的地方。(本周五因没有电脑无法写作,特推到周日)

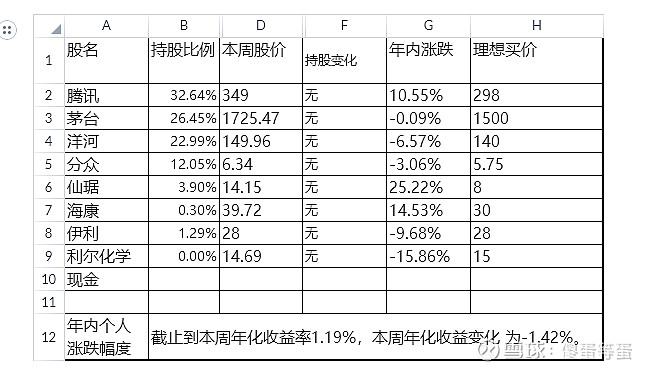

第一部分:本人持股

说明:1、腾讯的本周股价为周五下午三点十分左右,单位是港元取一位小数。

2、年内涨跌按基金净值法收益率和资金加权收益率孰低取值,均不含新股收益。

第二部分:本周交易

我在网上记录都叫:傻蛋等蛋;并且每周只发表一篇周记。

无

第三部分:本周持股

本周持股中茅台发布了年报,茅台的年报我还没有看,没有太多的看法。上周我说到的思源电所气,还没有看完,本周工作有点忙。思源电气暂停,正在看伊利。

到此我一共看了这几个公司:

思源电气:傻蛋等蛋实盘周记(2023年16周)

伊利股份:傻蛋等蛋实盘周记(2023年15周)

长春高新:傻蛋等蛋实盘周记(2022年49周)后续为(2023年第13周)

利尔化学:傻蛋等蛋实盘周记(2022年50周)

桃李面包:傻蛋等蛋实盘周记(2023年第1周)

同花顺:傻蛋等蛋实盘周记(2023年第5周)

健帆生物: 傻蛋等蛋实盘周记(2023年第6周)

华兰生物:傻蛋等蛋实盘周记(2023年第8周)

第四部分:思源电气

这几周正在学习思源电气。

思源电气是很好的企业。

思源电气的受到国家大力发展,以及开展国外业务的带动,近后三年的企业营收增长应该没有太大的问题,我估计会是15%高增长。

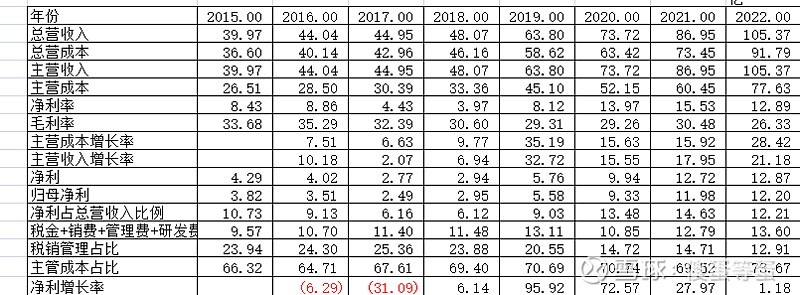

企业的非流动资产增长比较快,从15年的9.65到22年的36.37亿元,这也应正了企业现在正是大发展时期。企业的流动资产从15年的52.28到22年的120.74亿元,流动资产中占比多的是应收和货币资金和存货。该企业是从事电力工程,大量的应收和存货是因为企业 先订单,再交货,再安装 再验收 再收现金的特点。企业所卖出产品一般都是国企或是大工程。只有验收后才有现金,所以流动资产多,从年季表可见,现金流最多的是第四季,而且现金流不固定,原因是两点:1可能是在存货上,2可能是没有验收等待现金,如21年的现金就少,而22年现金增多。负债增长也快,从15年的20.80到22年的62.75亿元。负债最多的是应付款,这也说明企业在下游有一定的话语权。流动资产占比大于非流动资产,这说明是轻资产企业;负债小于所有者权,从资产和负债和所有者的比例说明了,企业是真实赚到了钱。

企业 的主营业的发展,企业主营的净利率从15年8.43到22年的12.89.净利率的增长得益于企业 前三大板块的营收增长。企业近两年的研发费用大增,主营成长在19年和22年大涨,原因是原材料大涨,22年的原材料大涨,人工工资增加了2亿。造成22年虽然营收增长但是净利未增长,23年人工这一块不会少,但是营收如果增长,那么净利会增长。

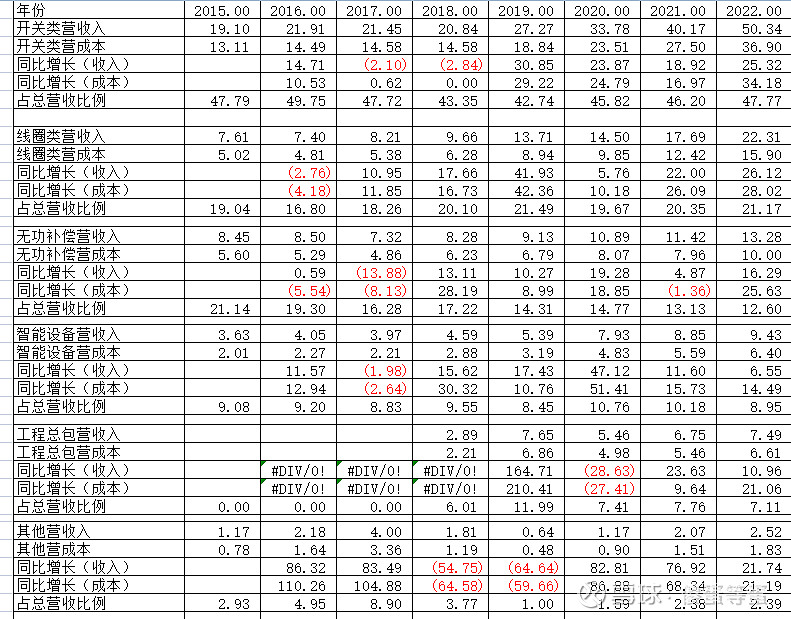

企业主营业分为6块,实际上前三块是重点。其中开关和线圈营收比较稳定,而智能类营收近几年有所下滑。前两类的营收受订单影响,订单多也就说明企业有营收,从22年的报表可以看出,23年的订单比较多,所 以23年营收增长20%非常有可能,如果营收增长20%,净利率按今年22年的报表12%多一个点,计算:105*1.2*0.13=16亿。

公司的经营目标是按合同的订单多少,基本上是没有问题,有问题的可能是否能够完工,完工率是影响现金流的主要原因。

公司四大主要控股公司情况能反映公司大体发展。比如22年的子企业发展受到疫情的影响,企业的净利下降。

企业客户粘性大,客户稳定,订单增多。关于企业 前三块营收和客户关系是理解该企业的关键。企业发展可能受环境影响大,如比天灾等情况,还有意外事件等,所以对企业发展我想只能装简单常规估计。

企业关注的三大点:1点是企业的订单量和合同负债。2点是企业的现金流和存货和应收的关系,3企业的成本其中原材料成本和现金流量表上的人工工资。这三大点能反映企业当年的营收情况。

企业估计为:按22年的净利12亿计算:每年按15%的增长计算。12*1.15*1.15*1.15*25=457亿,我个人按6折计算买点为:457*0.6/7.7=35.5元,为第一次买入价格,第二买入点为5折也就是29元。如果激进者可以按7折计算第一买入点457*0.7/7.7=41元。

第五部分:本周看书

本周正在听《一课经济学》《自由选择》《曼昆微观经济学原理》,其中第一本《一课经济学》,非常值得大家学习。