导读:

为什么要投资宽基

宽基常见估值法

用DDM给宽基沪深300指数估值

一、为什么要投资宽基

宽基是相对窄基而言。宽基即是无差别纳入各行各业优秀公司股票进行投资的基金。窄基是指只纳入某种行业公司股票进行投资的基金。

好多投资者是不屑于投资宽基的,因为收益不高,又慢。真相是这样吗?

事实上,只要方法得当,用傻瓜式长期投资宽基,收益率可以秒杀90%多的炒股人。为什么?因为宽基有几大优势:

1、投资收益硬逻辑,投资宽基就是投资国运。宽基=优秀上市公司集合。我们知道利润增长看,优秀上市公司>上市公司>普通公司>全社会产生的GDP。起码有5%以上的收益率,可不要小看5%,不展开论证。

2、相对永恒。根据熵增法则,任何一家公司都会灭亡,而宽基是公司的组合,每半年会做末位淘汰和增优选择,因此,可以认为宽基是永恒存在的。

3、省心。不用费心思看年报,不会忐忑不安地盯着个股,整天担心黑天鹅和灰犀牛。

格雷厄母《聪明的投资者》就劝大家投宽基,投宽基逻辑就是只要社会平均增长的利润。宽基是令人敢于重仓的确定收益的投资物,长期收益跑赢CPI是没有问题的。

二、宽基常见估值法

宽基的估值一般就是用PE法,拿宽基沪深300指数为例,长年在10-20之间。投资方法简单,就是PE百分位在30%以下低估是定投买入;PE百分位在30-70%就持有吃股息,不买不卖;PE百分位在70%以上就定投卖。分红可以即时回投,也可以等低估时回投,如此往复即可。

三、用DDM给宽基沪深300指数估值

象公司做DDM分红估值一样对宽基估值行不行?好多人摇头就不可以,宽基选样公司经常变,怎么可以做到,如果每家公司都按权重来估,那估到猴年马月去了。一般公司也可能有不同业务,也可能发展不同的业务,其实我们可以对宽基作以下合理假设:

1、假设沪深300宽基是一家大型综合公司,永续经营,它可以有银行、电力、券商、白酒、机械等等各种部门。

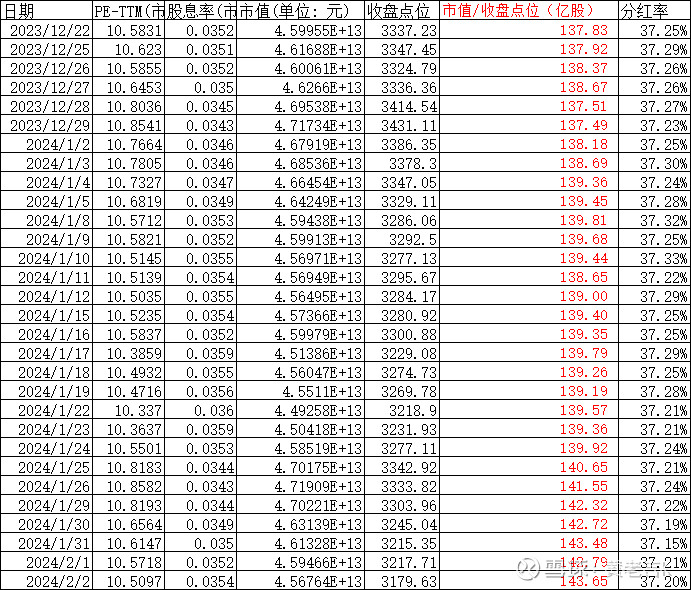

2、沪深300没有“总股数”,用指数市值/收盘指数点位来代替“总股数”。分红率直接从网络数据查收。

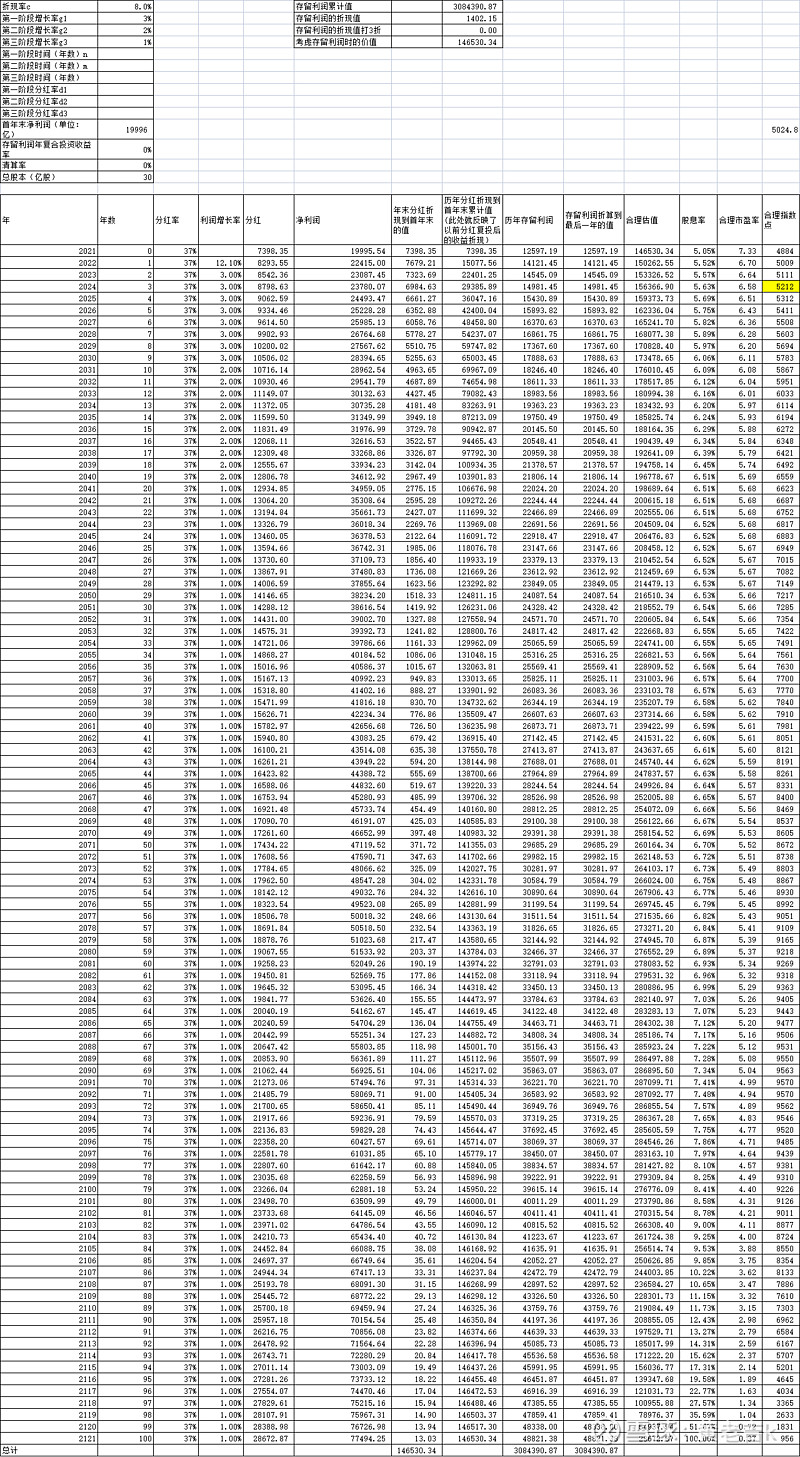

3、在理杏仁网找逐日的数据,只列出部分。可从表中见每天“总股数”和分红率都会变化,但相对年均处于比较稳定的范围内,不妨用近3-5年的平均值来代替。取“总股数”为143亿股,分红率为38%。

表1 沪深300的“总股数”=市值/收盘点位、分红率

4、假设宽基是永续经营的,这里取100年。

5、假设宽基利润每年的增长率与GDP相同,事实上宽基代表优秀公司,利润增速是快于GDP的。

这里有一个问题,GDP是类似营业收入的概念,而我们要的是利润,利润=营业收入-成本-税收。那么首先要求证宽基的利润增长率与宽基的营收是不是相对恒定的一个比例,如果是,则以上假设成立,如果不是,假设不成立。

在理杏仁网找到沪深300的各年数据,归母净利润/营业收入基本维持在10%稳定比例,那么宽基沪深300这家大公司,营业收入增速=GDP这点应该是保守合理吧(全国好公司组合难道还跑不过平均数)。利润=营收*10%来预测未来年数的大公司的利润,也应该合理。

表2 沪深300指数营收与利润的关系

估值的条件有了:

经营期100年,分红率38%,总股数143亿股,利润增长按预测GDP增速,考虑到进入高质量增长期,2030年前按5%,2030-2040按4%,2040年以后按3%(起码与CPI一样),2021年、2022年的宽基净利润查出为37529亿元及41281亿元。估值结果如表3。

表3 沪深300指数DDM估值表(折现率7%)

同样的方法对上证50和中证红利作了估值,见表4、表5,过程不表。

表4 上证50宽基指数DDM估值表(折现率8%)

表5 中证红利宽基指数DDM估值表(折现率8%)