长江电力和贵州茅台,都是A股非常有代表性的企业。谁是A股真正的股王呢?

长江电力有着5座世界上排名前12的水电站,大家知道,优质水电站是稀缺资源,不是所有的河流都适合建水电站。目前世界上水资源丰富,适合建水电站的地方基本都被开发了,而长江电力竟然快占了地球上最好的12座水电站里的5座,确实是非常优秀的企业。而水电站的经营模式也很简单,建电站,发电卖给电网。长江电力的水电站都在长江,可以实现6库(含葛洲坝)联调,大大减少降水因素对发电量的影响。而随着每年经营现金流逐步还掉贷款,并且折旧的到期(发电机组和大坝折旧晚都还能继续使用很久,现在世界上很多20世纪初建的水电站还在继续发电),除了一点点的维护和人员工资,其他都是利润,利润率高得惊人。未来的长江电力充满想象空间。

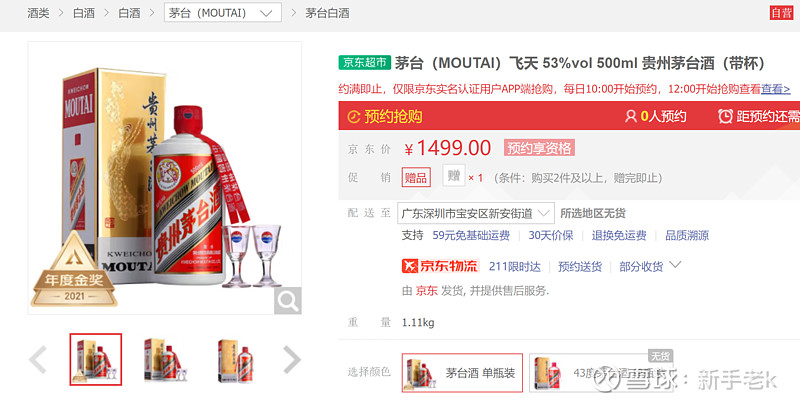

而贵州茅台,也堪称是A股的Bug,或者说是中国市场上的Bug。其旗舰产品飞天茅台,官方零售价是1499,而真实市场的流通价格基本在2700以上,硬是给黄牛和经销商每瓶让利1200元以上。看看京东上常年“预约抢购”,真的羡慕得其他企业直流口水。茅台酒的硬成本主要是粮食和加工费,一瓶酒几十元的成本,毛利超过90%,而且之前的几十年,茅台酒的价格基本跑赢通胀,每过几年就能往上调价,从理论上分析,茅台酒的价格似乎可以一直跟着通胀走,那么能赚取的利润必然也会越来越高。就算不再扩大产量,也能实现增长。

那么长江电力和贵州茅台,谁更适合作为投资标的呢?本期用几个简单的财务数据多个对比。

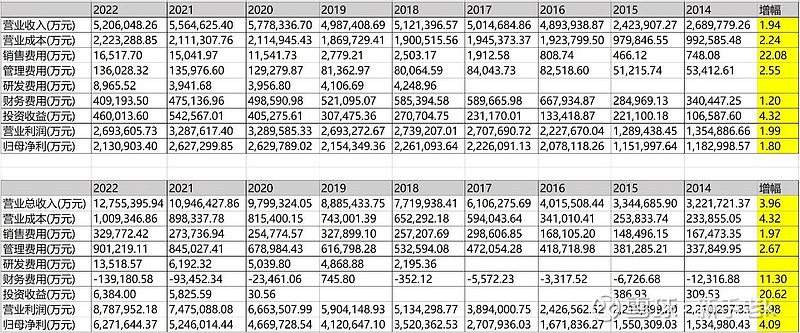

首先是近十年的经营数据。笔者特意把最核心的几个数据摘出来对比。2014年到2022年,长江电力营收增幅不到2倍,成本的增长幅度稍微快于营收,达到2.24倍,三费中,销售费用增长迅速,2022年是2014年的22倍,但细看,只有1.6亿,和收入比起来可以说是九牛一毛了。而投资收益,实现了4倍的增长。长江电力的投资基本是围绕电力行业进行的,不离主业,在A股来说,可以算不乱花钱了,而且收益还不错。最后,作为股东看重的归母净利,增长了1.8倍。对于10年的时间来说,不算多。但需要注意的一点,2022年是枯水年,发电量比前几年少很多。210亿的利润,其实在2016年向溪两座电站并表后就实现了,因为电价不能随通胀上涨,限制了长电收入的增长。

再来看贵州茅台,营收增长接近4倍,营业成本也是比收入增幅高一点。但三费增幅都比营收增幅小,而且因为茅台基本没啥负债,财务费用是负成本的(确实诱人)。茅台投资可以忽略不计。最后,归母净利增长4倍,基本和营收增幅一致。

那么,这两家企业赚的钱质量怎样呢,最终给股东的回报如何?看看现金流量表的对比。

长江电力经营活动产生的现金流只有1.45,看2020年的峰值情况,差不多接近2倍了。如果看股东拿到手的真钱,2014年分红额是62亿,2022年达到200亿,增幅有3倍多,最主要的是长电提升了分红比例。

而贵州茅台经营活动产生的现金流净额从126亿增长到366亿,增长了3倍,峰值的2021年达到640亿,增长5倍多(2022年比2021年多花了180亿现金交税),涨幅喜人。而作为股东,2014年茅台分红49亿,2022年分红达到600亿(含特别股息),此处应有口水。

通过两项数据的对比,可以看出两个企业经营情况都稳步增长。而茅台,更是长出了天际。不得不说,茅台股东,真幸福。而作为激励,两者的股价也是不断创新高。从2014年开始到现在,茅台快涨了14倍,而长电和茅台比起来只有5倍。当然,可能是跟茅台这种企业,长电才需要用“只有”。而且电力是公共事业,电价受到政府管控。

从上面简单的分析可以看出,两家企业都是很优秀的企业,都能稳稳地赚到很多现金,而且对股东都不错。价格相对市场化的白酒,显然能更充分吸收经济增长的红利。而价格受到行政管控的电力,则相对缓慢。但不管怎样,长电管理着世界上5大水电站,是世界上最好的电力企业。表现一直也稳如狗,在A股已经是一流的表现了,而且水电站随着折旧完成,利润也会稳步上升,而且经营久期也不用担心,我完全想象不到不需要人类不需要电的生活。而作为可能的黑天鹅事件,可控核聚变,也许永远都还需要50年才能实现。

前十年茅台增速喜人,长江电力也不错(不和茅台比,比大A其他公司),后十年呢?随着近3年整体市场消费的疲软,茅台股价的回调,房地产业的企稳似乎还未达成(别说茅台和地产没关系,搞地产项目,送礼、饭局哪个不需要茅台呢),未来茅台还能像以前一样增长吗?而长江电力,随着一些机组折旧到期,并且每年还掉一部分贷款后带来的财务费用降低,利润似乎能非常稳步的增长,而且今年乌白两座大电站蓄水完成,后续能体现正常的收入,从稳定性来看,长电的增长更稳定,大概率能重复前面十年的故事。两者的差距似乎没那么大,笔者认为两者在未来十年依旧能跑赢市场上99%的股票。

进可攻,退可守。如果成年人不喜欢做选择,那么,就两者都收下吧。

特别申明:以上为笔者个人心得的记录,不作为投资推荐。