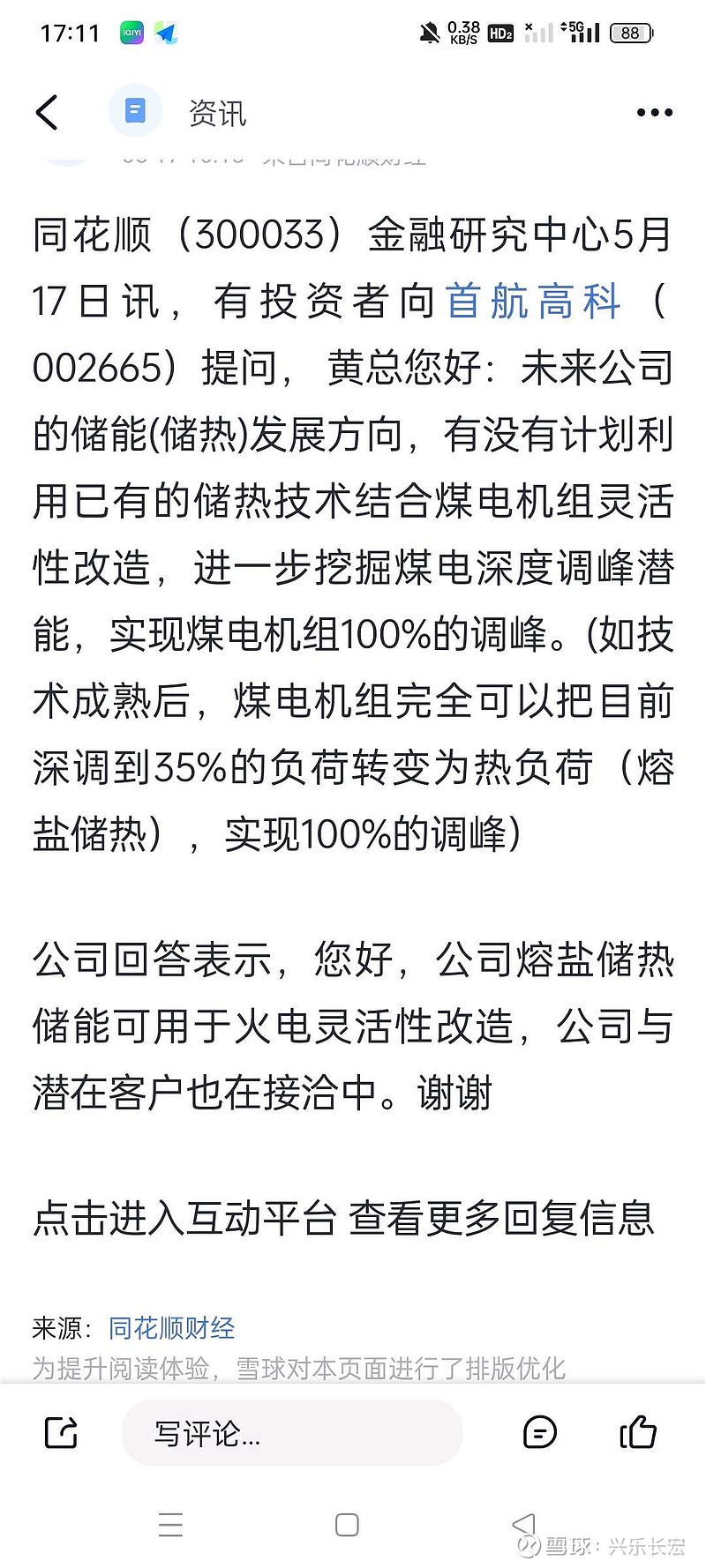

这是今天我问的问题,首航回复了,明确有向着煤电机组灵活性改造方向发展。

目前煤电35%的深调力度是无法继续满足新能源高比例接入带来的问题,而且随着新型电力系统的建设,新能源装机占比还会不断提高,如不解决储能问题,新能源无法以更高的比例介入系统(双碳目标就有困难)。煤电机组如果深度调峰能达到100%将会量释放巨量的容量。(和电化学储能不是一个量级)。

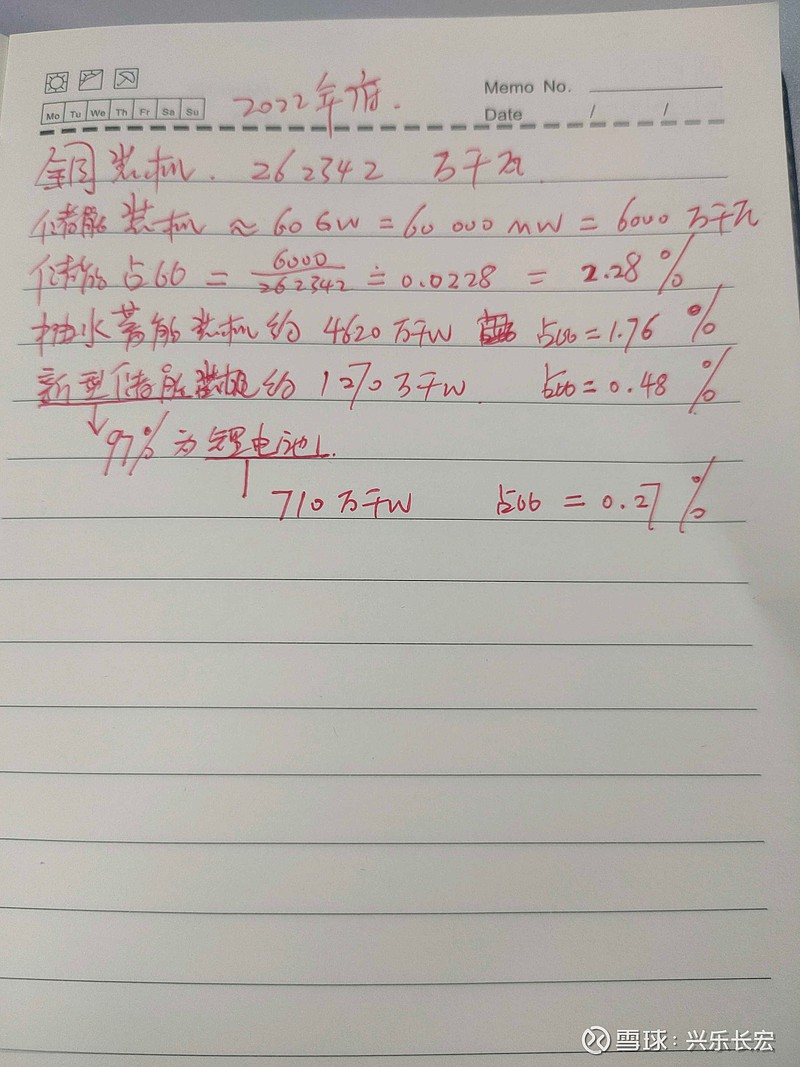

截止到2022年底全国总装机262342万千瓦,储能装机6000万千瓦(抽水蓄能4620万千瓦,新型储能1270万千瓦),新型储能97%都是电化学储能。

储能(所有储能)占全国总装机比例2.28%

电化学储能(710万千瓦)占全国总装机仅0.27%

(补充:根据有关研报数据显示,目前全世界所有的电池储能加起来,也不够一个东京市3天的用电量,而且,储能的成本实在太高了。有兴趣的朋友可以研究一下锂矿在全球的存量,看把地球的锂矿挖空,全部做成电池能有多少容量?能够满足多少需求?这也是我不看好电化学储能的一个主要原因)

我国煤电总装机133200万千瓦(2022年),如果把剩余的35%作为熔盐储能,释放出就有46620万千瓦。

46620万千瓦潜在的煤电深调储能容量(还没释放)和目前其他储能占比,我更看好煤电释放的巨量空间。与其花费那么多时间精力资金,不如好好研究用熔盐储能释放煤电的储能容量。

我是个人投资者,从事火电行业(煤电),比较看好熔盐储能,计划长期持有。

注:投资有风险,入市需谨慎,本人水平有限,如分析有误,请批评指正。观点不同,请口下留情。