作者:胡光礼 德迅投资 分析师,王顿 德迅投资 分析师

更多内容请关注公众号:Hubblesight财经评论

$易昆尼克斯(EQIX)$ $美国房地产ETF-iShares(IYR)$ $标普500ETF-SPDR(SPY)$

REITs收益VS 标普500

REITs(Real Estate Investment Trusts)作为现金、股票、债券之外的第四资产,凭借长期相对稳定的分红收益,成为机构投资人投资组合的重要组成部分。

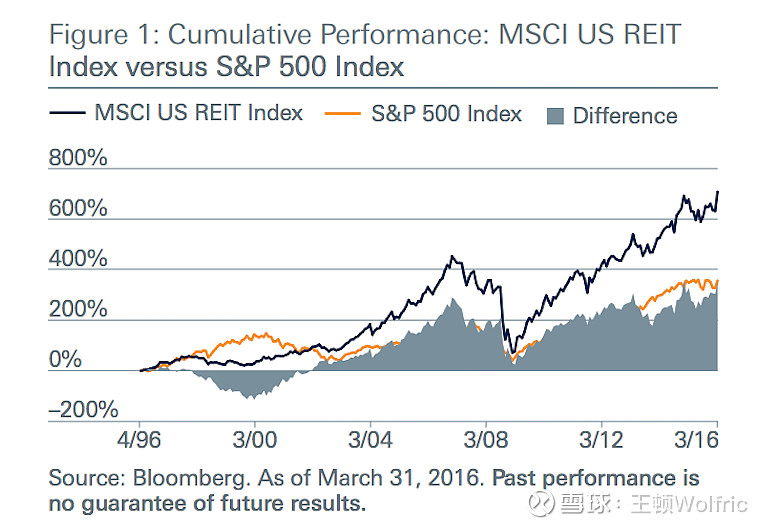

从1996年到2016年,在经历了两个经济危机后,美国REITs取得了接近700%的收益,而同期S&P 500只取得了不到400%的收益。

通过ETF比较,这里选取 IYR作为代表,在过去14年跑输标普500,因为2006年在相对高位了,2007更加高。

(source: 公开数据整理,红利再投)

REITs有时候大幅度跑赢标普500,有时候大幅度跑输标普500,波动不低。北美REITs在过去20年年均总收益率接近12%,但周期波动显著,正确选择REITs的投资时机是提高REITs投资回报、降低投资风险的关键。

REITs典型架构及特征

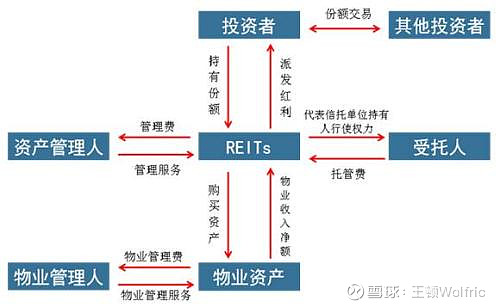

REITs是一种专门投资于房地产行业的投资基金。REITs的发起人会组建一个独立的资产管理公司来对REITs进行管理,同时还会聘请受托机构和专业的物业管理机构。

REITs的典型交易结构

REITs的特点是:

(一)是收益主要来源于租金和房产升值;

(二)是大部分收益将用于分红;

(三)是REITs长期回报率较高,与股市、债市的相关性较低;

(四)是REITs对政府而言,有利于其盘活社会存量房产,从而扩大税基。同时,政府庞大自持物业可通过REITs转成为租赁物业,既可帮助政府融资,也降低运营成本;

(五)是REITs对开发商而言,可以避免开发商自持物业的双重征税(美国需要分红超过90%才可免除企业所得税),从而提高物业的回报率;开发商以自持物业换取REITs在公开市场出让,可规避资产转让税收;抵押型REITs可替代银行贷款融资渠道;

(六)是REITs对投资者个人而言,可使房地产投资化整为零,便于小额投资;REITs股权具有良好的变现性,风险收益介于股票与债券之间,可优化投资组合。

与FED利率的关系

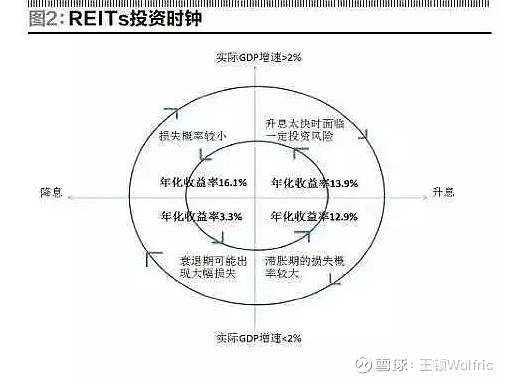

REITs的收益主要来源于分红,这与GDP增速以及国债利率有着密切关系。

(source: 网页链接)

多数认为,在GDP超过2%增速,微弱通胀,且利息低的时候,REIT能取得最好的收益。这其实就是利率低,买房的人多,租金也在不断上涨的房地产黄金周期。也就是上图中的第二象限,目前美国市场就恰好处于这一象限中。这虽然是理论值,但是REITs在滞胀期的表现也要好于平均市场收益,是少数能在股市震荡期值得投资的品种。

REITs 分类

1. Equity REITs

大多数房地产投资信托基金都是以股权房地产投资信托基金的形式运作的,为投资者提供了他们自己无法负担的多种创收资产组合。这些房地产公司在一系列房地产领域拥有物业,这些物业出租给租户,如办公楼、购物中心、公寓楼等。他们把大部分收入以股息的形式分配给股东。

2. mREITs

抵押房地产投资信托基金(mREITS)通过购买或发起抵押贷款和抵押担保证券以及从这些投资的利息中获得收入,为产生收入的房地产提供融资。由于这些信托公司面临利率风险,因此风险更大。如果利率上升,抵押房地产投资信托的价值可能大幅下降。

3. PNLRs

公开非上市房地产投资信托基金(PNLR)在美国证券交易委员会(SEC)注册,但不在国家证券交易所交易。流动性选择权各不相同,可能采取股份回购计划或二级市场交易的形式,但通常是有限的。

4. Private REITs

私人房地产投资信托基金是不受美国证券交易委员会(SEC)注册的房地产基金或公司,其股票不在国家证券交易所交易。私人房地产投资信托基金一般只能出售给机构投资者。

Equity REITs 分类

1. Office REITs

写字楼房地产投资信托公司拥有并管理写字楼房地产,并将这些房地产的空间出租给租户。这些房产从摩天大楼到写字楼公园都有。一些写字楼房地产投资信托专注于特定类型的市场,如中央商务区或郊区有些人强调特定类别的租户,如政府机构或生物技术公司。

2. Industrial REITs

工业房地产投资信托公司拥有和管理工业设施,并将这些财产的空间出租给租户。一些工业房地产投资信托基金专注于特定类型的房地产,如仓库和配送中心工业房地产投资信托基金在电子商务中发挥着重要作用,有助于满足快速交付的需求。

3. Retail REITs

零售房地产投资信托公司拥有并管理零售房地产,并向租户出租这些房地产。零售房地产投资信托基金包括专注于大型区域商场、零售中心、以杂货店为中心的购物中心和以大型零售商为特色的电力中心的房地产投资信托基金。净租赁房地产投资信托拥有独立的物业,并构建其租赁结构,以便租户支付租金和物业的大部分运营费用。

4. Lodging REITs

住宿房地产投资信托公司拥有和管理酒店和度假村,并向客人出租这些物业的空间。根据酒店的服务水平和便利设施等特点,住宿房地产投资信托公司拥有不同类别的酒店。住宿房地产投资信托公司的物业服务范围广泛,从商务旅行者到度假者。

5. Residential REITs

住宅房地产投资信托公司拥有和管理各种形式的住宅,并将这些物业的空间出租给租户住宅房地产投资信托基金包括专门从事公寓楼、学生住宅、人造住宅和独栋住宅的房地产投资信托基金。在这些细分市场中,一些住宅房地产投资信托基金还专注于特定的地理市场或房地产类别。

6. Timberland REITs

Timberland REIT拥有和管理各种类型的Timberland房地产。Timberland REIT专门从事木材的采伐和销售。

7. Health care REITs

卫生保健房地产投资信托公司拥有和管理各种与卫生保健有关的房地产,并向租户收取租金。健康护理房地产投资信托的物业类型包括高级生活设施、医院、医疗办公楼和专业护理设施。

8. Self-storage REITs

自储房地产投资信托公司拥有和管理存储设施,并向客户收取租金。自储式房地产投资信托向个人和企业出租空间。

9. Infrastructure REITs

基础设施房地产投资信托公司拥有和管理基础设施房地产,并向占用该房地产的租户收取租金。基础设施房地产投资信托基金的财产类型包括光缆、无线基础设施、电信塔和能源管道。

10. Data center REITs

数据中心REIT拥有并管理客户用于安全存储数据的设施。数据中心REIT提供一系列产品和服务,帮助确保服务器和数据的安全,包括提供不间断电源、风冷式冷水机组和物理安全。

11. Diversified REITs

多元化的房地产投资信托公司拥有和管理多种物业类型,并向租户收取租金。例如,多样化的房地产投资信托基金可能拥有由办公和工业地产组成的投资组合。

12. Specialty REITs

专业房地产投资信托公司拥有和管理独特的混合物业类型,并向租户收取租金。专业房地产投资信托公司拥有不适合其他房地产投资信托行业的房地产。专业房地产投资信托公司拥有的房地产包括电影院、赌场、农田和户外广告网站。

美国REITs 主要分这几类,我认为除非是多样化的(Diversified) REITs,不然的话多样化不够。当然分散性的 REITs风险也有。REITs的好处是它们的资产大多是固定资产设立条件严格,分红严格,所以,风险相比一些股票的无形资产相对于可靠些。感觉降低破产风险(很多REITs的上市公司活了很多年),倒是无法排除下跌风险,跟股市的Beta还是高,下面会有更多介绍。

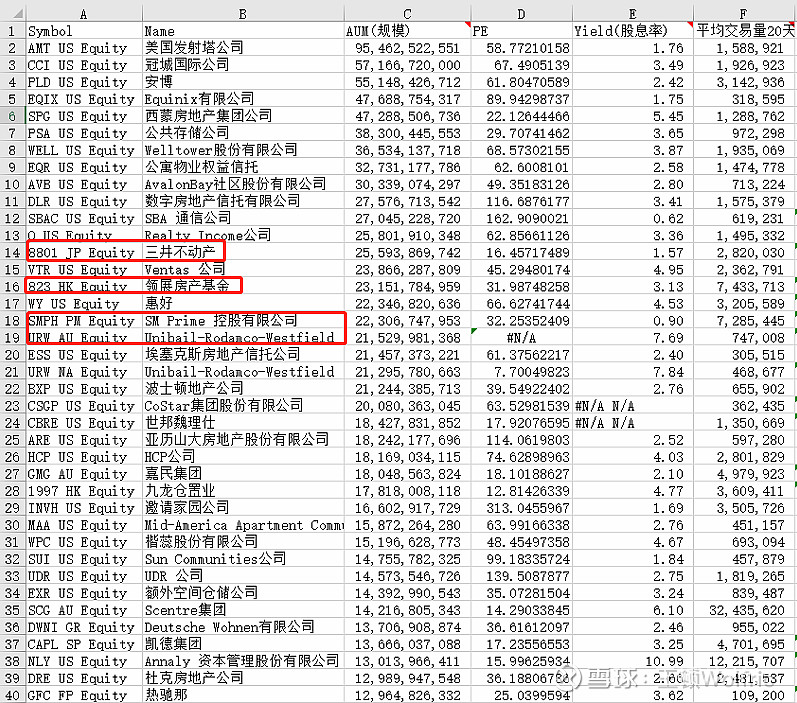

按照市值排序,除了几家非美国,大多是美国上市公司。

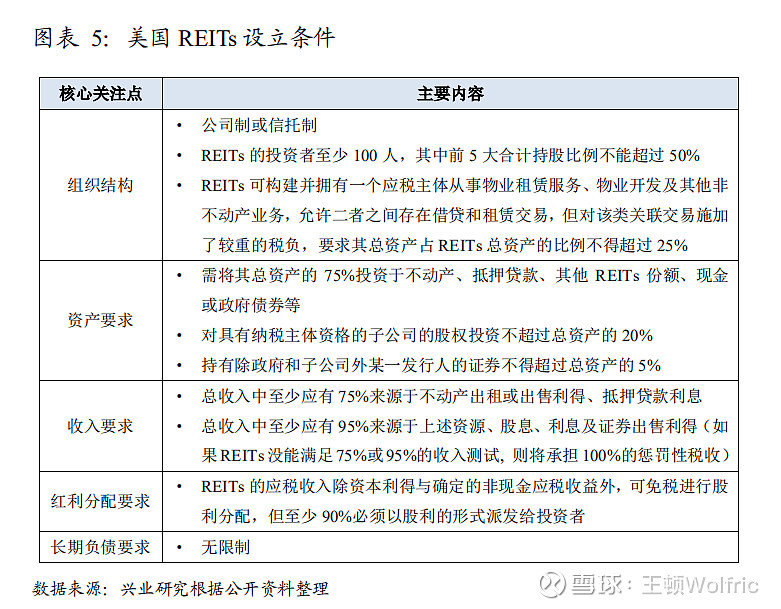

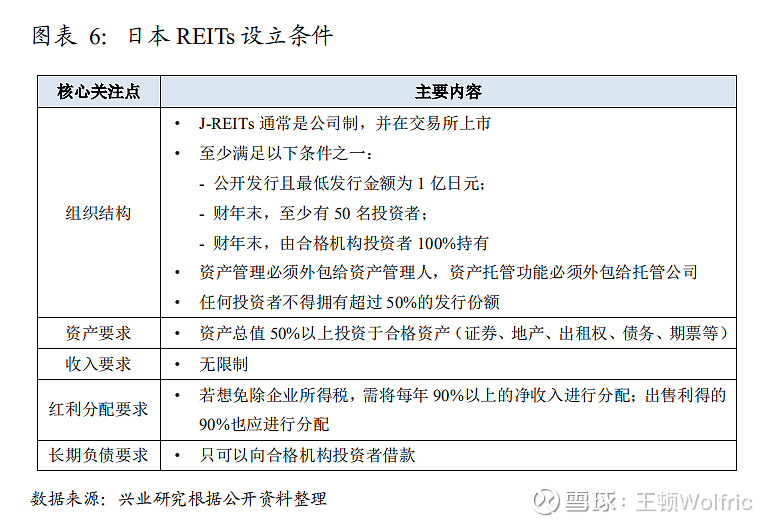

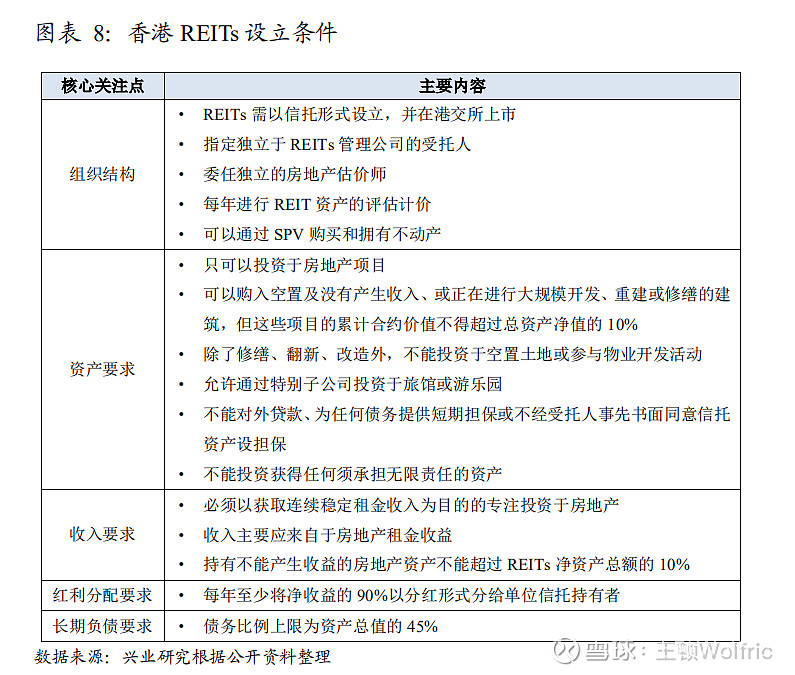

房地产信托有较高资产要求和红利分配要求。香港的还有负债要求。这样会降低风险保护投资者。

不同国家对REITs的设立条件要求

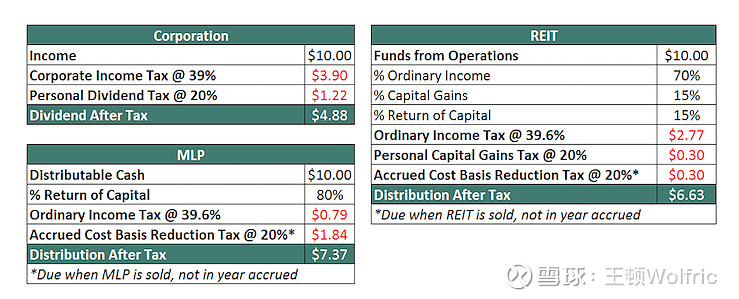

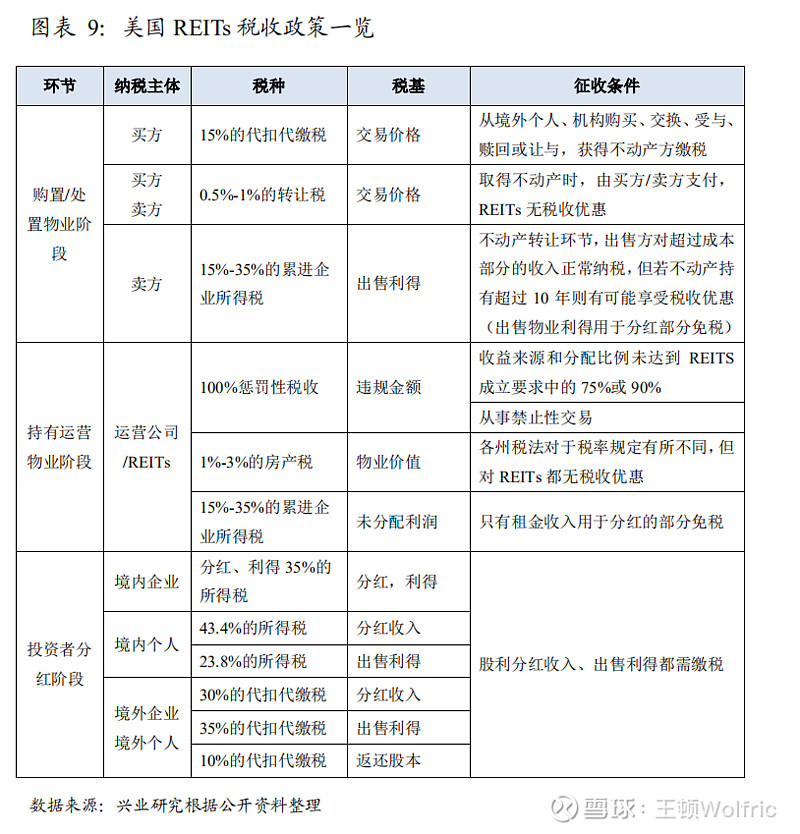

房地产投资信托基金有较高的税收优势

房地产投资信托基金的税收效率明显高于企业,主要是因为它们通过在组织层面避税来防止双重征税。尽管如此,房地产投资信托基金的税收效率并不如主有限合伙企业。

主要REITs公司列表

(source: 彭博)

VNQ,SCHH,IYR ETF跟踪的指数是一样的,基本是市值加权,如果自己构建一个市值加权的REITs组合,和买入REITs ETF相差不大。

(source: 富途)

RWX刚好提供非美REITs。 感觉VNQ,SCHH,IYR,总2/3,RWX 1/3或 VNQ,SCHH,IYR总一半,或RWX一半,可以提供足够的diversification。感觉diversification的风险是一个,主要是下跌风险。金融危机跌幅也都巨大。

REITs 既有股性也有债性

REITs的分红高于标普500.作为上市为房地产投资信托基金的交换条件,这些信托基金必须将其净收入的至少90%作为股息支付给其单位持有人。

REIT本身没有类似债券的高低风险。倒是REITs本身既有股性和债性。

(source: 彭博)

我们将股市Beta值大于债市Beta值且股市Beta值大于0.5的REITs定义为偏股型REITs,而将债市Beta值大于股市Beta值或股市Beta值小于0.5的REITs定义为偏债型REITs。

结果显示,林场、酒店等业绩波动较大的REITs属于典型的偏股型REITs,其资本市场表现更接近于传统股票,对经济增长更为敏感,对利率市场的敏感性稍弱;此外,一些具有商业模式创新的REITs,其资本市场表现也更接近于股票,如独屋出租REITs和特殊地产REITs;其他偏股型REITs还包括办公物业、工业地产、多元化REITs。

值得注意的是,虽然商业地产抵押贷款REITs的投资标的为债权资产,但由于其基础资产的价值潜力主要受到经济增长的影响,因此,其资本市场属性更接近于股市而非债市,属于偏股型REITs。

与之相对,独立店面、康养物业、活动房屋、自助仓储等REITs属于典型的偏债型REITs,由于其业绩的稳定性和逆周期特性,其估值波动对利率更为敏感,而与股票市场的相关性较弱;其他的偏债型REITs还有社区商业中心REITs;而住宅抵押贷款REITs,则由于其对利率市场的高度敏感性,也属于一类特殊的偏债型REITs——住宅抵押贷款REITs对国债市场的敏感性并不是很高,但对RMBS等资产证券化市场的敏感性较高。

至于购物中心、出租公寓、基建、数据中心这几类REITs,由于其股市和债市的Beta值非常接近,所以,我们将其视为中性REITs。

(source: 网页链接)

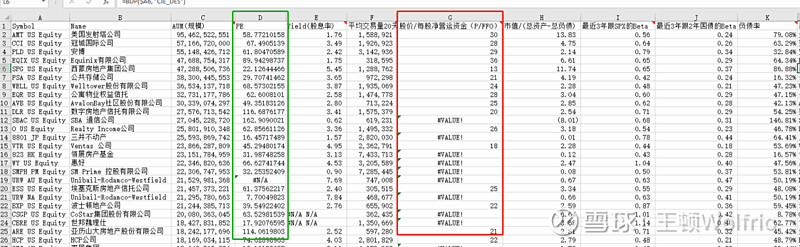

REITs估值 (P/FFO)

与一般上市公司以市盈率(P/E)为主的比较法估值体系不同,REITs公司以股价/每股净营运资金(P/FFO)为最主要的估值指标。

FFO=净收入-从房地产出售中的资本利得+房地产折旧费用。

净利润与净营运资金(Funds from Operation)之间的最大区别就在于净利润中扣除了折旧摊销费用,而净营运资金则需要加回这部分成本——对于REITs公司来说这是一笔不小的费用,但却并不是真实发生的费用。

实际上,多数物业在长期中非但不贬值,还随着时间推移而不断增值;此外,对于很多REITs投资人来说,最重要的一项收益就是分红收益,但REITs公司的分红基础并不是净利润,而是净营运资金(FFO)——很多REITs公司以净利润为基础计算的分红率都在100%以上。

(source: 彭博)

(source: 网页链接)

最近(2019-11-4)还是估值偏高。

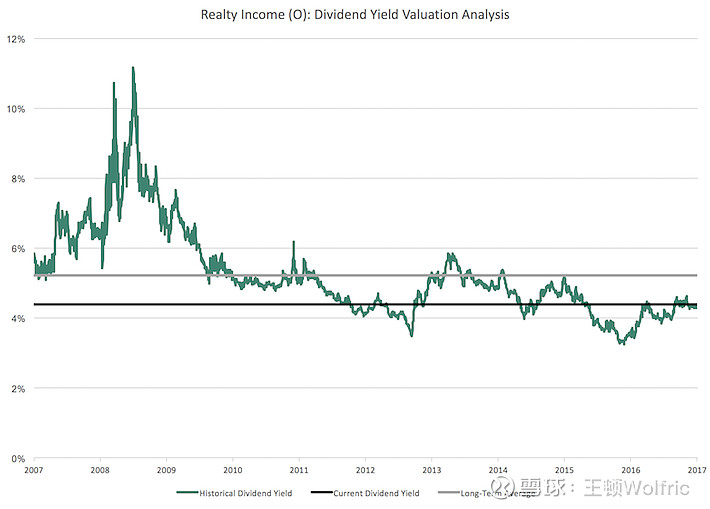

REITs估值 分红率法

可以把前1000大REITs的分红率平均算下,能知道大概目前的REITs的估值。注意不要单独买个别分红率很高的REITs,它们可能是跌下来导致变高,可能本身资产质量不高。跟高分红股票一样,高分红不一定代表高收益,未来收益高。整体分红率跟历史上的比较比较重要。

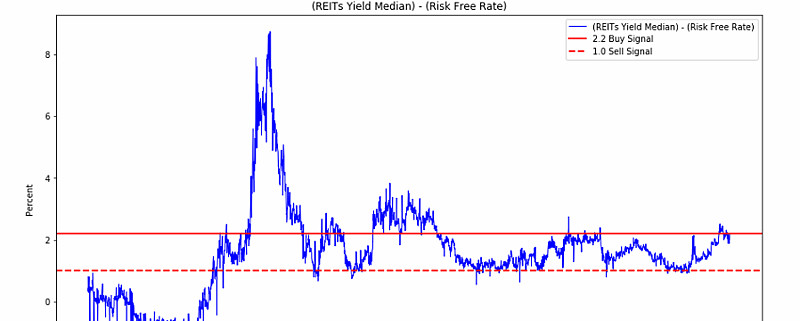

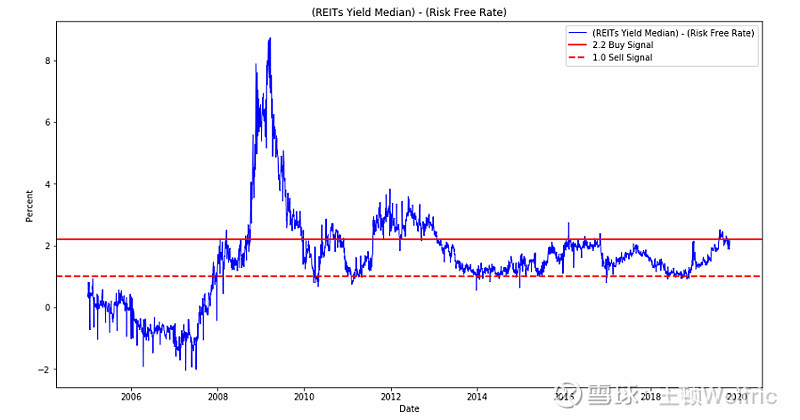

同样,如果通过Yield的中位数作为指标,我们也发现除了金融危机期间在多数时间(2010-2019年间),REITs的分红率中值(Yield Median)都在3.5%-4.2%之间波动,我们也可以用此作为一些买卖信号的参考。

虽然最近美国涨的比较厉害,连带REIT相关股票和ETF也水涨船高,如果单纯考虑分红率,是在下降的(分红一定,股价上升)。但是如果考虑到最近美联署不断降息,导致的无风险利率变低,那么REIT的分红相较于10年期国债的风险溢价部分其实还有所上升,这又使得REITs变得很有吸引力。

参考资料:

1. 《REITs视野丨新加坡REITs:全球收益率最高之一》 网页链接

2. 《REITs典型架构及特征》 网页链接

3. 《ABS专题报告 REITs机制及税收制度探讨》 兴业研究,2017年11月29日

4. 《REITs的三种估值方法优缺点总结》 网页链接

5. 《万字长文:REITs投资全解析》 网页链接