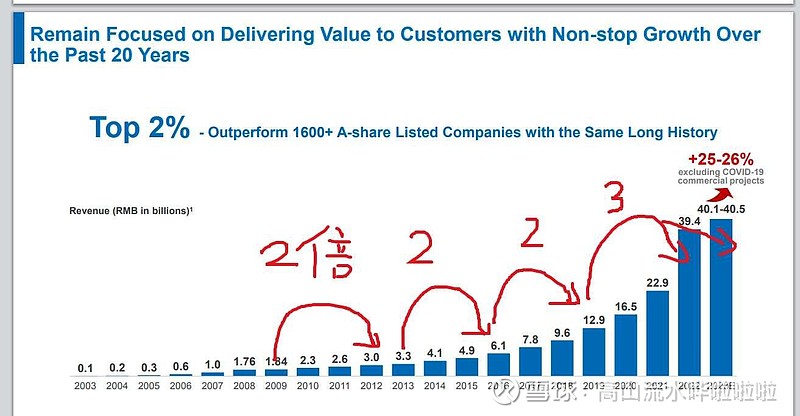

看看药明的营收增速多稳定,y=2^x⅓

,

从09年到23年

指数级别的裂变!!!

你说没有竞争力能发展这么快

,

这是相当的有竞争力

基本就是3年左右一倍

新冠加速了药明的成长

,

从2019年的129亿到2023年400亿

4年增长了3倍,如果没有新冠的话药

药明2022年应该在250亿营收

23年在300-320亿营收

24年在400亿左右

相当于疫情帮药明提前成长了一年

根据过去的10几年的数据,

09到23年,14年总共增长了大约2*2*2*3=24倍

我们对未来的成长打到骨折!!!

10年增长个3-5倍应该是不在话下的

,

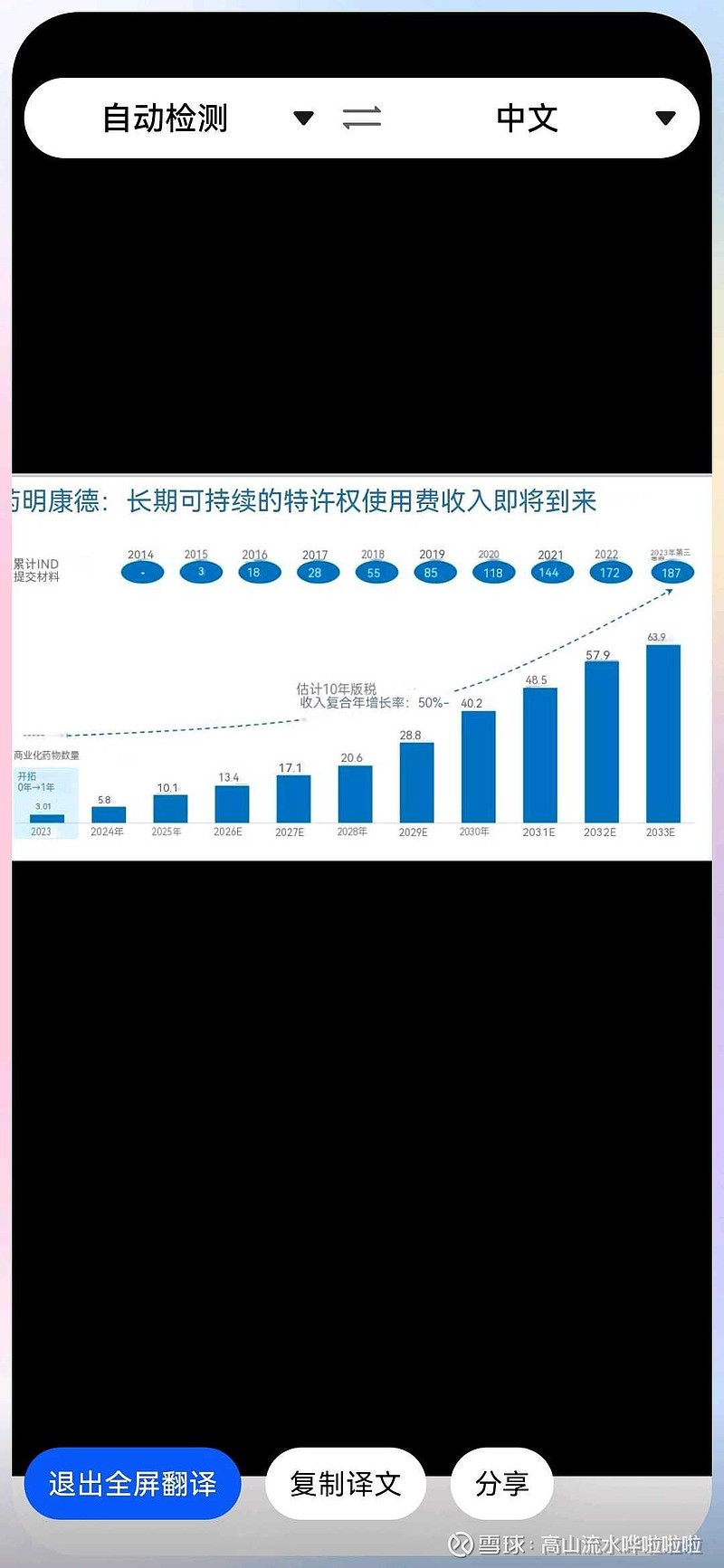

还有这个特需使用费是个什么东西有没有股友懂的看着这个东西增长还停快

相关文档:

《药明10年10倍的逻辑》网页链接