$硅宝科技(SZ300019)$ 2024 年 2月 20 日与太仓嘉好实业有限公司、史云霓签署了《关于江苏嘉好热熔胶股份有限公司之股权收购框架协议》,硅宝拟以现金方式收购江苏嘉好热熔胶股份有限公司100%股权。

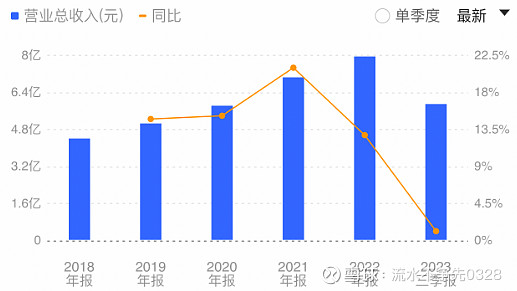

本次并购标的估值暂定为人民币 4.8 亿元,嘉好股份三季报利润约3900万,静态PE大概在10倍左右,净资产在3.5亿,PB在1.3上下。价格还是比较合适的,协议中出让方共持有嘉好股份83.24%的股权,并要求出让方尽力促成其他股东全部出让给硅宝,达成全资控股。但当前嘉好股份是新三板挂牌交易的公司,虽然几乎没啥成交,但多多少少也有一点点,按照新三板的最新价格,当前公司总市值是11.37亿,这让硅宝4.8亿给包圆了,那他们不是很尴尬?

$嘉好股份(NQ873853)$ 是谁呢?硅宝并购意欲何为?

嘉好股份是一家专注于热熔压敏胶研发、生产和销售的国家高新技术企业。是中国胶粘剂和胶粘带工业协会热熔胶粘剂专业委员会主任委员单位,是国家级“专精特新小巨人”企业。热熔压敏胶作为一种安全环保的高分子粘结材料,物理性能优异,具有安全、环保、无毒、运输便捷、粘结性高等特点,被誉为“绿色胶粘剂”。他们的具体应用场景包括:

1)各类标签用胶

2)各类一次性卫生用品用胶

3)医疗用品

4)防水材料

5)其他等

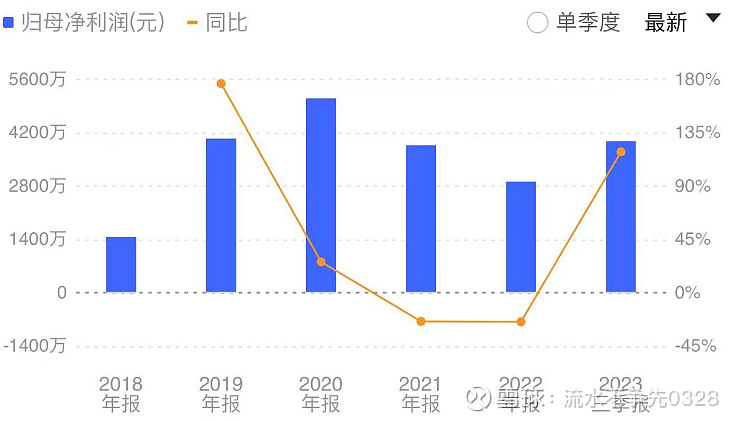

根据公司的财报数据显示,公司在过去几年营业收入端保持了良好的成长性。但利润并没有伴随营收显著增长,可能主要有以下原因:

1)公司原材料成本占主营业务成本的比重高,其中主要原材料为增粘树脂、热塑性弹性体和橡胶油等,与原油及相关化工原料价格高度相关。由于行业竞争充分,价格传导不易,原材料波动会导致营业成本大幅波动。

2)2021 年和 2022 年,公司境外主营业务收入占公司主营业务收入的比例分别为 25.94%和 30.37%。汇率的波动将对公司的经营带来一定的影响。

3)市场竞争加剧、产品价格下行。

对硅宝科技的影响:

嘉好股份是热熔压敏胶行业的龙头企业之一。嘉好股份与公司在技术、产品、 市场和地域等方面具有协同效应,本次收购有利于公司优化整合资源,形成互补优势,有助于进一步完善公司产业布局,拓展公司业务领域。

并表直接产生营收与利润,但由于这部分业务毛利率,净利率都比较低,会略拉低上市公司总体利润率。

对于上市公司股东来说,以公司经营现金流收购标的,且收购价格低于硅宝现有估值做厚公司营收与利润,做厚公司净资产。向硅宝百亿营收的目标又近一步,另外要再看看后面实际的业绩承诺和相应的业绩承诺补偿协议是怎样的,如果也合适的话,是个不错的利好。