一、公司基本情况

$宋城演艺(SZ300144)$ 业务简单易理解,从事现场演艺和旅游服务业务,是国内最大的文化旅游集团之一。

1、现场演艺业务:

简单地说就是依托“宋城”和“千古情”两大品牌,以主题公园场景为载体,为客户提供演艺剧目为核心的文旅产品,号称“给我一天,还你千年”。这块业务营收占比近80%,成长依赖重资产推动,即异地项目复制。

目前在营重资产项目包括:杭州宋城千古情、三亚千古情景区、丽江千古情景区、九寨千古情景区、桂林千古情景区、张家界千古情景区、西安千古情景区、上海千古情景区、广东千古情(佛山项目于2024年2月10日刚开业)。

目前在建重资产项目包括:浙江西塘宋城演艺谷、珠海演艺谷(珠海项目由宋城集团建设和孵化)。

2、轻资产输出业务

旅游服务业务包括轻资产输出业务和网络票务销售业务。其中轻资产输出业务即公司向合作方提供品牌授权、规划设计、导演编创、托管运营等服务,收取一揽子服务费用及受托经营管理费,营收占比约20%。

已经开业运营的轻资产输出项目有:长沙炭河千古情、宜春明月千古情景区、郑州黄帝千古情景区。

在建轻资产项目:延安千古情、三峡千古情(预计2024年5月1日开业)

3、网络票务销售业务:

主要指对公司运营项目的门票、演出票进行线上直销和分销,以及在此基础上叠加第三方供应商形成的联票和套票销售。

公司生意特征

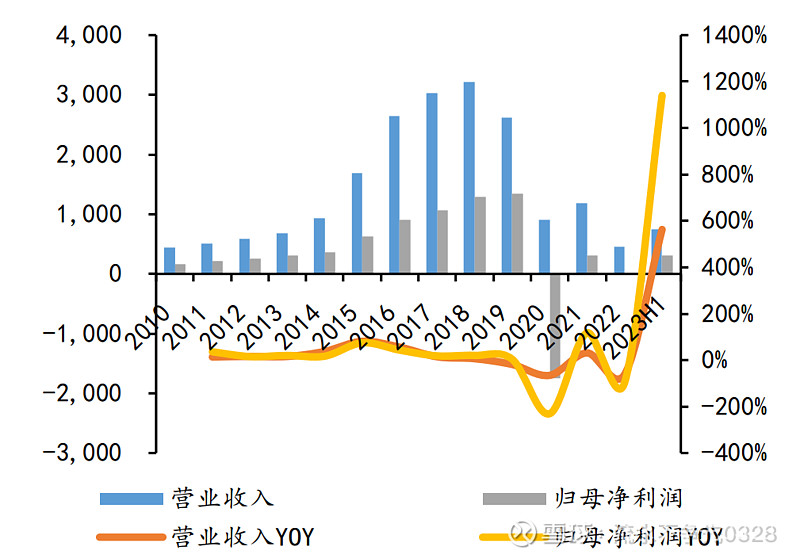

宋城演绎上市以来的营收、利润、营收同比增长曲线、利润同比增长曲线

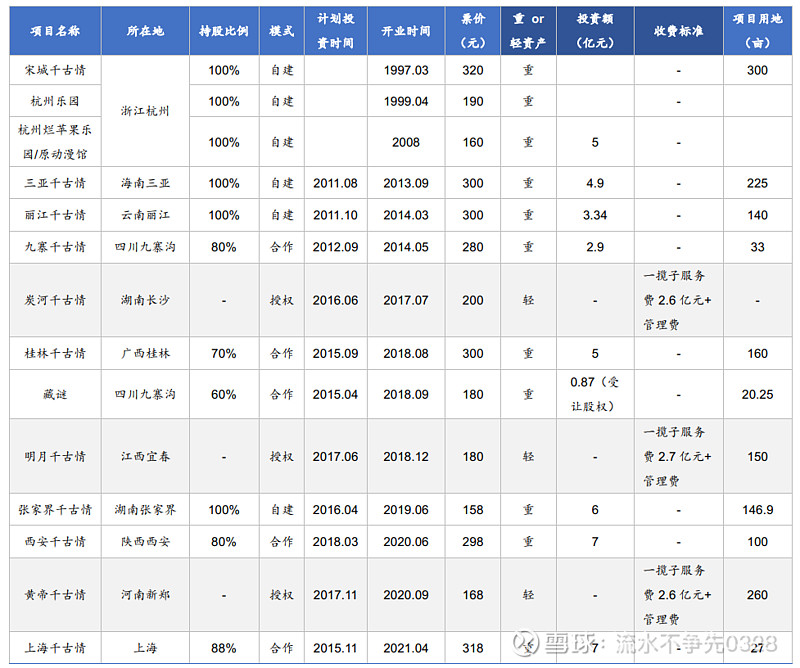

宋城演绎体系内项目概况

宋城的生意模式特征也比较简单和容易理解,配合以上两张图表我们简要分析一下,第一张图列举了宋城演绎上市以来的营收、利润、营收同比增长曲线、利润同比增长曲线。第二张图表则列举了公司旗下项目投入及开业时间和项目规模。

从图表的营收和利润增长情况,我们看出公司明显经过了三个阶段,2013年以前业绩平稳,13年—19年业绩快速成长,19年至今陷入困局。那是什么原因导致的呢?

从第二张表我们就可以了解到2011年之前公司偏安一隅,在浙江守着杭州宋城平稳发展。

2010年12月公司上市之后融到了资金,便走向了异地项目复制扩张之路,开启了公司发展的第二阶段。三亚千古情、丽江千古情、九寨千古情等项目相继于2011年、2012年上马,并于13年开始逐渐落地。为公司的营收和利润增长带来了显著的成长性。股价也从2012年12月的35块多在之后的30个月内翻了9倍,成就了一波战略性投资机会。再细看公司的这几年的数据(我就不贴了)这也启示着我们,公司的成长性就是由重资产推动的,即便是合作的轻资产项目,也只是针对上市公司来讲是轻资产,实际还是由当地政府或者合作方来承担重资产的投入部分。也就是说驱动公司自身阿尔法成长的逻辑核心来自对原有项目改造升级和推出异地新项目。

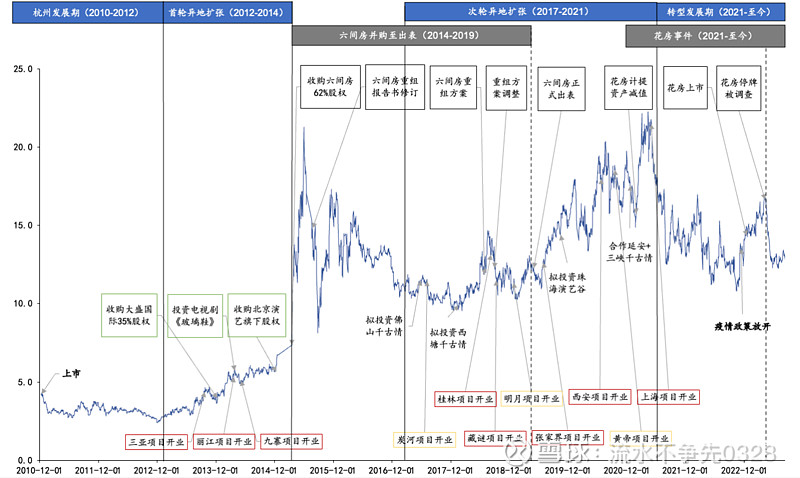

进入到2019年疫情以后公司业绩便开始了暴雷,一方面公司本质上还是属于泛旅游行业的,疫情三年旅游行业惨不忍睹,20、21、22其营收跟管控松紧程度高度相关,直接明了的体现在报表上。另一方面公司在2015年前后进军互联网演艺行业,以26亿对价收购了六间房直播62%的股权,成为公司子公司,并着手与周鸿祎投资的花椒直播进行了重组,成为花房集团。因重组后丧失了该子公司的控制权,剩余股权按权益法进行追溯调整,账面对花房集团形成了超过30亿元的长期股权投资。这部分投资进行两次大额的减值,这点在排雷里再详细分析。

三、财务排雷

大股东杭州宋城集团(持有宋城演艺发展股份有限公司比例:27.66%)、实控人黄灵巧(持有宋城演艺发展股份有限公司比例:24.22%)。其中宋城集团质押9900万股,占其持有股份的13.6%。另外历史上宋城集团、黄巧灵及其一致行动人进行了三轮减持,合计套现约47.99亿元,且黄巧灵的很多兄弟姐妹及其他亲属参与了公司的管理。这里只能说是微瑕吧。

从现金流量表上看,其收入核心就是游客直接现金购票,也不存在什么账期啊、存货等问题,由于固定资产每年的大额折旧,公司的经营现金流反而都高于净利润不少。排除疫情的情况下,公司的主业有相对稳定的收入。而近年的收入几乎全部用于固定资产投入,也就是新项目扩张,少量用于股东回报。基于公司处于项目扩张的成长期,而文旅演艺的核心竞争力中的先发占位优势非常重要,一般一个景区只需要一个主题演绎秀,每年拿出十几亿来投资扩大再生产,这也没啥毛病。目前看按照公司的扩张节奏,只要不想着大干快上,一个一个项目来,一般也不需要外部融资,母公司代为孵化的项目未来也有置入的预期。

公司大事及股价复盘

资产负债表上花房的这笔投资无疑是公司最大的雷,2020年,花房由于重组成功,而宋城演艺持有的花房集团股权被动稀释,因根据证监会的要求规定,采用权益法核算的长期股权投资,若因股权被动稀释而使得投资方产生损失,投资方首先应将产生股权稀释损失作为股权投资发生减值的迹象之一花房集团可回收金额为15.78亿元。最终,宋城演艺在2020年计提了18.61亿元长期股权投资减值,直接导致公司账面巨亏。在这之后2022年12月份,花房集团在港交所上市,之后因涉及案件被警方调查,冻结了部分账户资金合计1.361亿元。由于案件还在调查具体内容并未公布,但宋城演艺却因此被出具了具有保留意见的审计报告。在A股连续两年这可是要ST的,好在如今已经全部解冻用于日常经营。就在前些天,公司预告计划在23年年报再次计提8.6亿-9亿的资产减值损失,减值后公司账上这笔长期股权投资就剩下了9.6亿元左右。我们来算一笔账:而目前花房集团港交所市值为23亿港币,宋城演艺持有部分为35.35%也就是8.13亿港币,约7.48亿人民币。也就是即便计提后宋城演艺的长期股权投资仍然与实际市值间有28%的差距。但如果从另外一个角度,这块净资产9.6亿的资产,如果24年乃至以后贡献1亿以上的投资收益,仅10PE不到,对于宋城来讲,比他的文旅资产还要高效不少。这确实成为公司历史上投资价值上的瑕疵,投资损失基本上是最让投资者最忌惮的一个点。好在,花房资产减值损失对于没有持有的新投资者来说仅是一个杀估值的逻辑,股价跌下来了,充分的计提以后就导致其下跌的因素就解除了。而在出现这样的利空之后不跌甚至涨,反而侧面说明了其现有筹码是较为稳固的,甚至是可介入的机会。

产业壁垒、竞争程度

旅游演艺在发展过程中逐渐形 成了“1+3+N”的竞争态势,以“千古情”系列为龙头、其后依次是“印象”“山水”“长隆”系列,4大派系合计占据国内旅游演艺60%的票房份额,其中千古情系列占比从2013年16.5%上升到2021年的32%,印象系列从25%下降到13%,山水系列维持在8%左右,长隆系列维持在6%左右。

头部企业商业模式各有千秋,沉浸式互动体验趋势明显。其中宋城、华夏、长隆系均为“主题公园+演艺”的模式,但三者各有不同,宋城集景区设计建造、内容编创和项目运营于一体进行全产业链运作;华夏系演出门票单独售卖,周边商业或景区配套需另外收费;长隆主要侧重于主题公园的运营,演绎形式多为室内马戏团、杂技等。而印象、山水系列等则以室外实景演艺为主,更侧重于对项目的编创、与山水实景的结合。

热门景区的客流量水平一般较高,吸引各家旅企为瓜分市场竞争激烈,这就导致优质且同质化的演艺项目游客转化率低、项目盈利水平不高。以丽江为例,现存的演艺项目均属精品,既有以《印象丽江》为代表的山水实景类表演;也有《丽江千古情》《纳西古乐》等为代表的剧场类演艺;同时也存在《木府古宴秀》为代表的宴舞类演出、《云南的响声》为代表的国内外巡演加驻场表演类等等,剧目众多。

旅游演艺项目有投资金额巨大、项目周期长、盈利水平呈现“二八分布”的特点,根据道略演艺产业研究院数据,2019年国内旅游演艺达340台,其中真正盈利的大约不到9%,11%处于收支持平状态,而80%都处于亏损状态。近年来疫情之下减弱了游客需求,预计将淘汰一批经营欠佳的旅企,经过市场整合之后,这一比例还将进一步提升。

运用波特的“五力”模型,我国旅游演艺的模型分析(行业中的企业/留家笔记):

1)现有竞争者的竞争较为激烈:在热门景区,竞争是激烈的。导致游客的转换率低,盈利水平不高。

2)上游议价能力较弱:宋城是重资产,上游主要是土地供应,即供应商是政府。宋城的名气能够在土地的供应商拿到优惠政策,其他有名气的也均可达到。因为政府欠缺的是吸引人的项目,以方便增加收入。

3)下游议价能力不敏感:属于精神类消费,消费者对此类商品售价并不像其他日常商品那样敏感。

4)潜在进入者威胁较小:投资金额巨大、项目周期长、盈利水平呈现“二八分布”的特点会导致资方投入会慎重考虑。

5)替代品风险较小:在旅游演艺的行业中,如果出现替代品一定是技术方面的升级换代,出现特别大的颠覆可能性较小。

总体来说还是现有企业间的竞争,疫情影响会带来一部分旅游企业的倒闭,让出一部分的市场。

产品多元化是扩大客群覆盖、抬高市场天花板的关键一步。单一的演艺产品受众面狭小,压缩客流量增长空间,行业发展高度受限。宋城公司开拓多剧院、多类型、多场次的演出模式,利用上海项目推出除主秀“千古情”系列外的其他形式的演艺产品,扩大客群覆盖。都是为了抬升项目规模天花板。

公司是泛旅游行业,以主题公园为载体,演绎剧目为核心产品。根据一些旅游行业的研报显示,这种演艺剧场是文旅行业中最为景气的细分行业,其疫情后恢复发展程度比电影等要好不少,而1~2天的主题公园周边短途出游也是旅游行业中较为景气的细分,在人均GDP达到1万美元后的当下,行业的贝塔应该可以为宋城带来不错的发展。这点相信大家主观上也有些感触,包括我在内的很多80、90后,在上大学前,省都没出过,甚至周边也几乎没咋旅游过。而当代的家庭,基本每季度都要周边游一下,在汽车大普及的当下,周边游更为景气。

变化与估值

旅游演艺在发展过程中逐渐形 成了“1+3+N”的竞争态势,以“千古情”系列为龙头、其后依次是“印象”“山水”“长隆”系列,4大派系合计占据国内旅游演艺60%的票房份额,其中千古情系列占比从2013年16.5%上升到2021年的32%,印象系列从25%下降到13%,山水系列维持在8%左右,长隆系列维持在6%左右。

头部企业商业模式各有千秋,沉浸式互动体验趋势明显。其中宋城、华夏、长隆系均为“主题公园+演艺”的模式,但三者各有不同,宋城集景区设计建造、内容编创和项目运营于一体进行全产业链运作;华夏系演出门票单独售卖,周边商业或景区配套需另外收费;长隆主要侧重于主题公园的运营,演绎形式多为室内马戏团、杂技等。而印象、山水系列等则以室外实景演艺为主,更侧重于对项目的编创、与山水实景的结合。

热门景区的客流量水平一般较高,吸引各家旅企为瓜分市场竞争激烈,这就导致优质且同质化的演艺项目游客转化率低、项目盈利水平不高。以丽江为例,现存的演艺项目均属精品,既有以《印象丽江》为代表的山水实景类表演;也有《丽江千古情》《纳西古乐》等为代表的剧场类演艺;同时也存在《木府古宴秀》为代表的宴舞类演出、《云南的响声》为代表的国内外巡演加驻场表演类等等,剧目众多。

旅游演艺项目有投资金额巨大、项目周期长、盈利水平呈现“二八分布”的特点,根据道略演艺产业研究院数据,2019年国内旅游演艺达340台,其中真正盈利的大约不到9%,11%处于收支持平状态,而80%都处于亏损状态。近年来疫情之下减弱了游客需求,预计将淘汰一批经营欠佳的旅企,经过市场整合之后,这一比例还将进一步提升。

运用波特的“五力”模型,我国旅游演艺的模型分析(行业中的企业/留家笔记):

1)现有竞争者的竞争较为激烈:在热门景区,竞争是激烈的。导致游客的转换率低,盈利水平不高。

2)上游议价能力较弱:宋城是重资产,上游主要是土地供应,即供应商是政府。宋城的名气能够在土地的供应商拿到优惠政策,其他有名气的也均可达到。因为政府欠缺的是吸引人的项目,以方便增加收入。

3)下游议价能力不敏感:属于精神类消费,消费者对此类商品售价并不像其他日常商品那样敏感。

4)潜在进入者威胁较小:投资金额巨大、项目周期长、盈利水平呈现“二八分布”的特点会导致资方投入会慎重考虑。

5)替代品风险较小:在旅游演艺的行业中,如果出现替代品一定是技术方面的升级换代,出现特别大的颠覆可能性较小。

总体来说还是现有企业间的竞争,疫情影响会带来一部分旅游企业的倒闭,让出一部分的市场。

产品多元化是扩大客群覆盖、抬高市场天花板的关键一步。单一的演艺产品受众面狭小,压缩客流量增长空间,行业发展高度受限。宋城公司开拓多剧院、多类型、多场次的演出模式,利用上海项目推出除主秀“千古情”系列外的其他形式的演艺产品,扩大客群覆盖。都是为了抬升项目规模天花板。

公司是泛旅游行业,以主题公园为载体,演绎剧目为核心产品。根据一些旅游行业的研报显示,这种演艺剧场是文旅行业中最为景气的细分行业,其疫情后恢复发展程度比电影等要好不少,而1~2天的主题公园周边短途出游也是旅游行业中较为景气的细分,在人均GDP达到1万美元后的当下,行业的贝塔应该可以为宋城带来不错的发展。这点相信大家主观上也有些感触,包括我在内的很多80、90后,在上大学前,省都没出过,甚至周边也几乎没咋旅游过。而当代的家庭,基本每季度都要周边游一下,在汽车大普及的当下,周边游更为景气。

五、变化与估值

公司2023年业绩预告是18.5亿-20.5亿,距离疫情前最高点2018年32.1亿还有距离,而2018年千古情年演出8000多场次,截至2023年11月底合计演出场次7936场,估计今年从场次上来说已经恢复或者接近了2018年的演出场次。但营收低于2018三分之一,也就是说2023年的上座率还是差了不少。

那么未来的变化短期就是看存量项目的恢复,长期就是看新开业项目上量。

2024年存量项目的恢复:首先一季度同比必然是巨幅的增长,据报道全国11个“千古情”2024年春节档合计演出506场、是2019年同期的251%,总接待游客量272万人次、是2019年同期的207%,总营业收入2.2亿元、是2019年同期的189%。而2019年春节那会也还是没疫情的,那么超过200%的增长意味存量项目的恢复很不错。存量项目中西安千古情等项目还经过了升级改造,也在本次春节档大放异彩。

另外当前正在建设中待新开业的项目有:

两个重资产项目:佛山千古情和西塘演艺谷。

两个轻资产项目:延安千古情和三峡千古情。

两个转让的项目:澳洲传奇王国和珠海演艺谷。

其中佛山项目已于2月10日开业,据报道作为宋城演艺落地的第12个千古情项目,广东千古情景区春节黄金周接待游客41万人次,《广东千古情》演出65场,应观众要求多次加场、连续多天单日上演9场,打破新开业“千古情”单日演出场次的多项纪录,更创造了旅游演艺史上不可思议的奇迹。三峡千古情也将于2024年五一劳动节期间开业。

以上可见“变化”近在咫尺,甚至已经发生,那这变化够大吗?能带来多少利润呢?

根据23年三季报,前三季度合计营收、净利润和扣非净利润分别为16.18亿元、7.87亿元和7.76亿元。我们将花房集团减值的干扰因素排除,只看主营业务来说,四季度虽然是旅游淡季,但好歹还有个国庆节。前三个季度7.87亿,23年全年大概主营利润应有10亿。

根据报道24年春节档千古情就创造了2.2亿营收,而去年整个一季度才2.3亿营收。同比2019年各项指标都有200%上下的增长,那我们暂且按2019年的一季度3.6亿扣非来计算的话,则单一季度利润就多出3个亿。后面三个季度继续广东千古情和三峡千古情合计按带来1亿利润算的话。2024年的净利润不含花房集团的话会有14亿。花房集团假设贡献1个亿的投资收益则2024年净利润为15亿。宋城演艺近10年市盈率的中位数在45倍左右。即便是当下这种熊市,以及疫情、花房集团和消费复苏未及预期、城市演艺模式尚未打开等因素的影响,宋城目前仍保持了37倍以上的估值,说明目前还是有资金认可宋城的成长逻辑的。未来2024年如果能保持30倍以上的估值则有一倍左右的战术性投资机会,但当下估值稳住没有,谁也不知道。

诸君怎么看呢?