近期受政策面的影响,银行概念、地产概念均有上扬,虽有调整,但整体较前期活跃。光大银行是我们的持仓标的,昨天又一层建仓转债,今天整理一下这支标的的逻辑。

首先, 我们先看看光大转债的具体参数。

光大转债, 目前可转债价格108.7元, 转股价值94.37, 溢价14.52% ,到期时间不到一年;按照常规发展方向我们来看一下:

1、到期赎回:到期赎回价格105元,如果我们按照目前的价格买入转债, 到期税后最大的亏损也就只有4%。

2、回售:光大转债无回售条款。

3、下修:目前光大PB只有0.38,下修路线走不通。

4、强赎:如果完成强赎,以目前的价格计算,可转债收益约20%。目前可转债溢价率14.52%,博弈强赎买入正股的收益相对更大,以今天的价格计算,完成强赎正股收益率约38%。

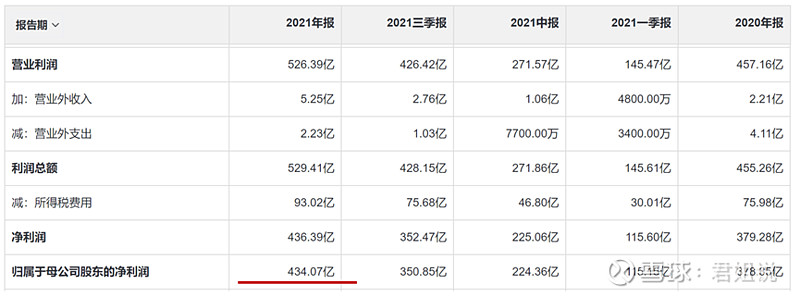

我们再从财务数据上做进一步分析。

截止到2021年12月31日, 光大银行2021年年报公布营业总收入1527.51亿, 同比增长约7.14%,预计2021年1-12月归属于上市公司股东的净利润为:43407百万,与上年同期相比变动幅度:14.73%。

归属于母公司股东的综合收益总额451.66亿, 同比增长23.77%,2021年营业利润526.39亿,同步增长15.14% 净利润436亿,同步增长15.06%,从以上的财务数据上看, 光大银行2021年的业绩还是相对不错的。

除此之外,光大2021年年报公布, 计划2021年分红方案10派2.01元(董事会预案),这个分红比例在银行概念股中不算最高,但相对其他行业也是很可观的。

截至今日,银行股还没有出现到期还钱的案例,都是以强赎完成退市,相对还是比较安全的, 毕竟银行债的主体评级都很高,到期还钱的概率不大。

从时间来看,按剩余时间排列,仅排在济川转债之后, 从目前的临近到期转债中,根据光大的数据, 以小博大还是有必要持有的。

前期建仓光大的股票,目前已经盈利7%,昨天我们也一层建仓了光大的可转债,静观后续发展。