$上海电气(SH601727)$ $电气转债(SH113008)$ 如果每个投资者把自己的账户看作一个足球队的的话,投资人便是那个主教练,每天根据自己的风险偏好挑选场上11个运动员。可能需要配置一些货币基金、逆回购作为固定收益的守门员,配置一些债券资产作为稳健型收益来源的后卫中场球员,再配置一些股票、期权、期货、融资等高风险标的作为风险博弈的进攻球员。可转债因条款等因素,存在于股性及债性,且任何一个转债都存在于这两个因素,只是根据不同的转股价值,两个因素的比例占比不尽相同。可以说可转债就是那个投资市场上进可攻退可守的“锋卫摇摆人”。

现阶段的转债市场如果挑选一个稳健型防守球员,应该非电气转债莫属。电气转债为6年期,发行规模60亿,AAA等级。转股价经过几次正股的权益派送下降到10.28元。溢价率100+%。

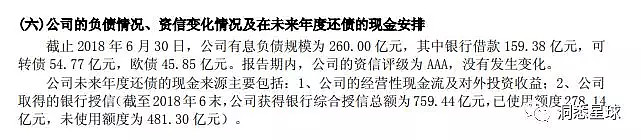

先来看看正股,电气转债正股为上海电气,是一家主要从事电站及输配电、机电一体化、交通运输、环保设备的相关装备制造业产品的设计、制造、销售公司。实际控制人为上海国资委。2018年半年报显示营业收入512.74亿元,归属于上市公司股东的净利润17.66亿元,归属于上市公司股东的扣除非经常性损益的净利润14.128亿元。可以看到半年500亿的营业收入,全年近千亿营业收入,可以隶属于一个正牌AAA水平。通过半年度报告,可以看到公司本身有一定造血能力,公司在手订单于2260亿元,融资渠道非常通畅。甚至于8月以市场利率波动较大为由终止30亿可交换债发行。

除正股基本面看,一个重要的事件即今年6月6日公司发布斥资近百亿收购协鑫能源下属江苏中能,非常有意思的事情是5.31恰好发布了光伏停止补贴新政。也为后面双方终止该收购埋下了伏笔,一个认为新政后收购时机不成熟,一个想再咬咬牙降负债度过难关。8月3日发布公告终止收购。一个原本需要定向增发及大量资本的收购方案戛然而止。8月7日正股及转债复牌后,因停牌期间股指大幅度收跌,正股开盘直接跌停,而转债却大涨。什么原因出现该现象呢?我们理解为停牌期间股指走低,而避免情绪升温的高等级债券大涨,开盘转债回售ytm有税后5.5%之多,到期ytm为4%+。正股停止收购及正股跌停更夯实了可转回售条款的可能性。也就不难理解正股大跌,转债大涨的现象。

现阶段算笔账,电气的回售久期大概为0.53年。依靠正股力量上涨避免回售甚至强赎,几乎是不可能完成的任务。只剩下下修或者回售两条路。因2018年涉及两次回售江南转债和格力转债均为国企,一则为不充分下调加2次回售,一则为直接回售。电气转债亦为国企,此类企业下修应该需要公司多个部门协调,显然积极性和民营企业无法相提并论。而且量化机器人因数样本不够,根据历史及现阶段情况给出了30%以下的下修可能性。下图为桑基图,显示未来电气转债的几种可能性。

综上,笔者认为电气转债大概率的未来主要有三种可能性。其一,较大概率为2019年2月1日触发回售,数30个交易日后,.进行回售操作。此方案电气转债相当于一个为期半年,年化4.3%的理财。除了大概率发生,还有两种小概率发生的情况。其二,不下调到底可避免回售,该方案相对于债券人来说,股权人受伤更大。债权人仍可看到期正收益,并大幅缩减溢价率。而且回售条款仍在。其三,彩票方案,小概率。回售期间一调到底。借助利好解决可转债转股。

好的后卫不但能防守到固若金汤,也能偶尔摧城拔寨来个进球。期待电气转债带来惊喜。

(根据上图示例,同名公众号可直接查询可转债实时ytm,欢迎关注使用。)