$小康转债(SH113016)$ $小康股份(SH601127)$ 2018年8月29日晚间,小康股份(601127)发布2018年中报,报告显示净利润同比增减-39.36%。每股收益0.27元,同比增减-38.64%;稀释每股收益0.25元,同比增减-43.18%;营业收入同比增减3.80%;归属于上市公司股东的净利润同比比-39.36%;归属于上市公司股东的扣除非经常性损益的净利润5437.71万元,同比增减-85.24%;加权平均净资产收益率4.99%。小康股份也录得上市以来第一份负增长财报。

自2018年起,小康股份的种种运作手法,让我们领略到公司的管理层的管理风格-----懂兵法。

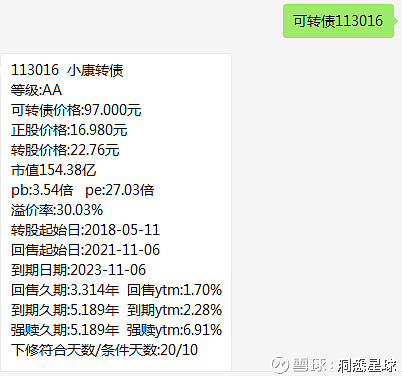

连环计篇,视线回到2017年底,小康股份顺利发行可转债,当时行情还是一片火热。转债首日涨幅都非常可观,以至于转债股东配售率高达89.34%。控股股东更是全额申购。但显然控股股东没有估计到股指的转向和可转债的急剧降温。通过公告看,只有关联方渝安工业在2017年底前高位减持193,390张,占发行总量的1.29%。其于转债控股股东系全数被套。与此同时,市场持续的低迷导致正股的大幅度下跌,对股东的质押线及转债形成较大压力。公司为了阻止下跌,祭出了连环计。从2018年1月30日至2月9日,分别发出了,2017年年度业绩预增公告;控股股东增持公司股份计划进展的公告;关于获得政府补助的公告;较好的2018年1月份产销快报;关于十堰基地迁建项目获得政府专项资金的公告;短短1周左右的时间,连续发布利好。也算是用心良苦。

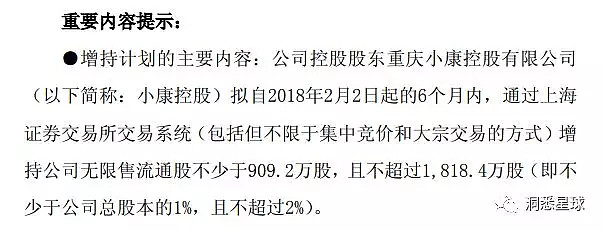

缓兵计篇,2018年2月公司控股股东计划增持股份,增持不少于流通股909.2w股。但市场的持续低迷只是让公司管理层稳住了股价,未能有效提振股价。期间还出现过增持误操作情况,将买入操作误操作为卖出等情况。公司在7月底公告未能完成增持计划, 公司给出的原因是受定期报告等信息披露窗口期不得交易、法定节假日以及防止短线交易等因素影响,小康控股能够增持公司股份的有效时间缩短,未能在计划时间内完成本次增持计划。半年增持计划除去窗口期,增持900w股时间上并不是很紧张,公司不急着完成增持,更多的理解为借用利好未尽继续维系股价,待市场转好的缓兵之计。

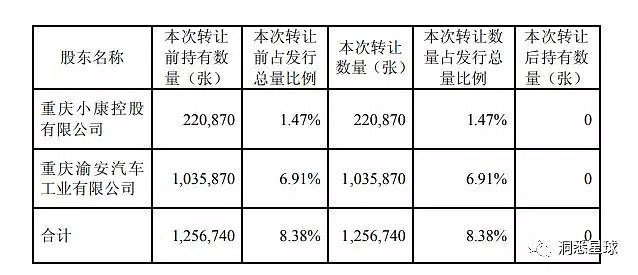

暗渡陈仓篇,稳定住了正股股价,无奈转债市场受宏观降杠杆及信用风险影响。超过半数转债低于面值。控股股东的巨额转债解套无望。对于一个负债率接近80%的企业,在资金面偏紧的情况下,持有大量被套转债是非常痛苦的事情。为了解决转债,控股股东采用暗渡陈仓的方式将重庆渝安汽车及重庆小康控股有限分5-6次将总发行量68.33%的转债通过大宗交易平台转让。目的非常明确,即规避转债下修条款中转债持有人规避投票规则,大股东不在持有转债,投票权完全控制在手中,至此控股股东扫平下修障碍。于2018年8月21日提出下修。小康的股东如此大费周折,想必一调到底的概率非常大。

正所谓兵者诡道也。投资界亦如此。只要能为公司、股权人、债券人带来利益,在合法合规的前提下何种计策投资人都是欢迎的。(除36计,走为上计。)![]()

同名微信公众号开发实时可转债YTM及下修条件等功能,欢迎关注