$盛路转债(SZ128041)$ $德尔转债(SZ123011)$ $博世转债(SZ123010)$

盛路转债 德尔转债 博世转债。全部破发,转债版三个和尚没水喝。从过往的转股价值对应新债开盘价格为锚定的市场定价来看,略感意外的。因为三只转债在开盘时,溢价率为1% - 3%,对应的转债价格,不包含正股基本面、转债多种条款期权的修正外,应该在104-106中值附近。

什么原因造成了这种情况呢?

其一,转债发行节奏较快。从今年以来可转债创历史新高,历史上在今年以前总发行数量仅为100余只,而现在可转债转债市场存量就有82只。哪里是三个和尚没水喝,是可转债这个小庙挤进来太多的公司,即使债券市场几乎对个人关闭,会让部分资金分流至可转债市场,但略显难度的转债市场还是那么小众,加之市场处于熊市,存量资金额定,存量额定已经是乐观估计。供需矛盾逐渐显现。

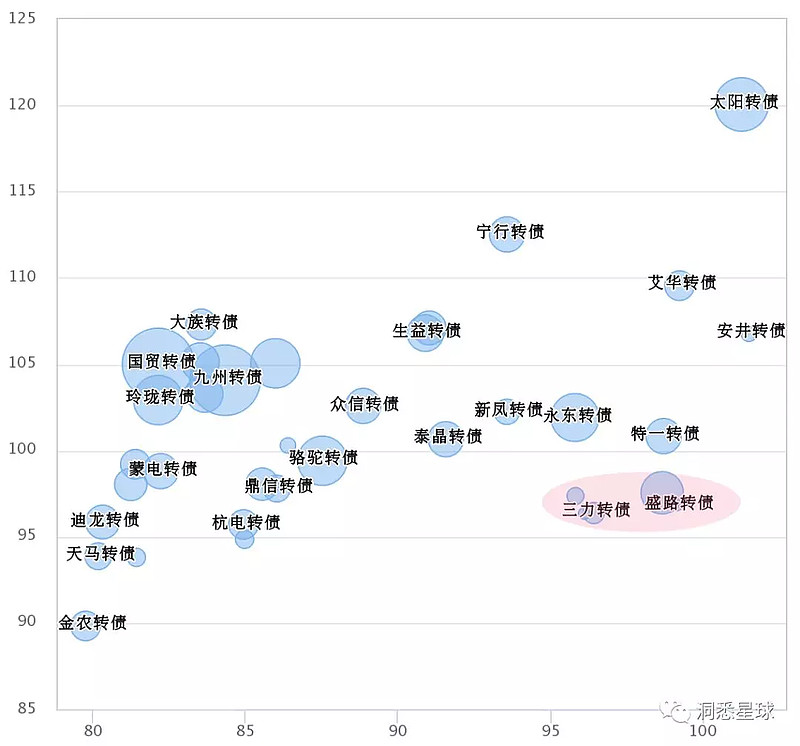

其二,上市的三只可转债质地略差。从图表看红色区域溢价率已经接近杭电转债,甚至接近迪龙转债区域,该区域转股价值80-85区域。从正股基本面看,博世科略有亮点,但依然笼罩在ppp收紧的阴云下,其他两只质地一般。在大盘阴跌的背景下,扎堆上市。没有了赚钱效应,可转债短摸资金少了很多。更多看到的是中签散户不在乎困损的几十元,夺路而逃的局面。造成盛路转债开出低于面值的负溢价行情,也就可以理解了。

三只转债的定价,可能对未来整体新转债定价带来负面影响。未来打新转债户口存在进一步降低的可能,预计会下降3w以下,如果大股东配售不积极造成发行失败的概率在提高。所以我们需要进一步提高打新转债的评估标准,提高信用及基本面的风险敞口,控制申购数量,择优才是关键。