之前的预测偏差较大是因为犯了一个很基础的错误。

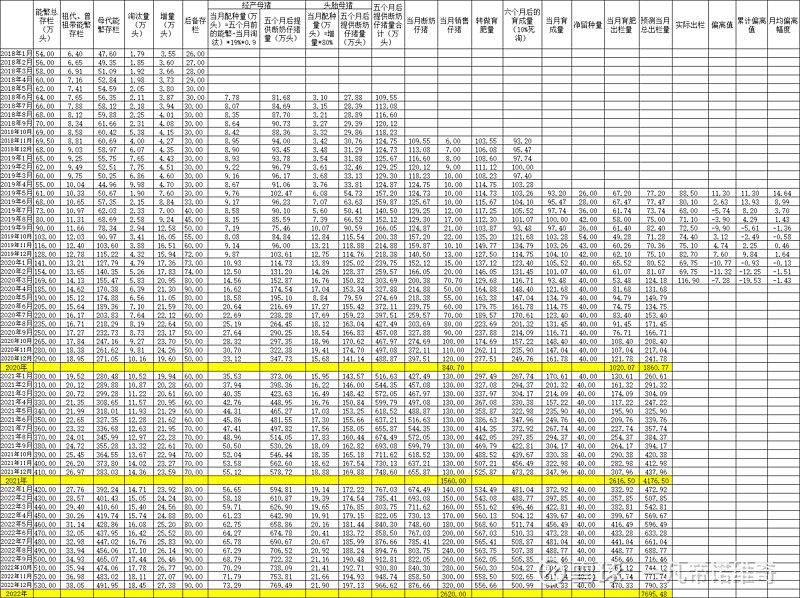

牧原每月公布的能繁母猪存栏是包含曾祖代、祖代能繁母猪的,而我一直是把他们当做仅仅是母代能繁。

很多人都在质疑我的结果,但从来没有一个人指出来我的错误。

另外,如果观察周期拉长,会发现偏差会变小,这是因为会存在提前出栏、压拦这些现象,使得出栏量在不同月份之间转移。

再次强调,本预测仅供参考,本人不对结果的准确性做任何保证。

| 发布于: | 雪球 | 转发:67 | 回复:162 | 喜欢:111 |

之前的预测偏差较大是因为犯了一个很基础的错误。

牧原每月公布的能繁母猪存栏是包含曾祖代、祖代能繁母猪的,而我一直是把他们当做仅仅是母代能繁。

很多人都在质疑我的结果,但从来没有一个人指出来我的错误。

另外,如果观察周期拉长,会发现偏差会变小,这是因为会存在提前出栏、压拦这些现象,使得出栏量在不同月份之间转移。

再次强调,本预测仅供参考,本人不对结果的准确性做任何保证。

这张表很全面,非常专业。19%应该是一个平均配种周期吧?考虑到去年上半年安防升级,公司减少了配种量,下半年开始逐步加大配种量。还有,后背留种应该从出身就开始选育,提供的断奶仔猪中原则上最大留种比例50%(一半是母猪)X80%左右。

长期跟踪一家公司,预测加季报较验,只要不是方法性的错误,跟踪越长,误差越小。当然,企业本身经营质量不发生大的变化。牧原已经是工业化养殖的样板,工作化最重要的就是去周期化,成本相对可控。正邦,温氏也养猪,但他们的商业模式只是大散养殖,成本跟随猪周期变化更大。待牧原的全产业链程度越深,未来的利润变化将越低

$牧原股份(SZ002714)$ 感谢一凡大佬的无私分享,建立这个模型真是不容易,这就是传说中的算法,沿着这条路我们就能精准预测牧原的生产经营动态。

1860的年出栏量非常靠谱的预测值,看到这个值时感觉眼前一亮,终于可以算全面净利了,335亿,每股净利14.5元,10倍市盈率,对应的股价应该是145元。现在还不够,没错,继续涨涨涨。

再次校准要到7月份,半年报出来,再算一次,现在先抓紧涨到150吧。

感谢一凡

牧原年终成绩单,母猪增量末达标,出栏均重也没达标,出栏量也没达标,这说明生猪恢复没有想象的哪么好,所以12月初猪价上涨了,11月的非有点来严重,北方疫情又来了。看看11月的数据,牧原一头肥猪+一头仔猪的收入还没有温氏一头肥猪高。$牧原股份(SZ002714)$ $温氏股份(SZ300498)$ 002714

这个祖代能繁的数据是怎么来的呢

2020年5月份的增量仅11万,前后都是21万左右,感觉有些异常偏小。

请教一凡兄,表中“增量”那一列数据是如何计算得出的?

我刚打赏了这个帖子 ¥6,也推荐给你。

按你的测算,牧原不存在二元轮回杂交,商品猪都是三元杂交后代,是吗?按公司所说,都是采用二元轮回,那今年应该会有近1000万种母猪,但一季度没有看到相应的大量留种和出售种猪。关于这方面问题烦请详解。

没养过猪,没见过活家猪,最后竟然买了猪股