$舍得酒业(SH600702)$ 发布中报业绩预告#财报大炼金# 如下:2021H1归母净利润约为7.1-7.5亿,同比增长332%~357%;单季度看,2021Q2归母净利润约为4.1-4.5亿,同比增长197%~226%,环比增长40%,目前唯一净利环比增长的次高端白酒企业,大超预期!

业绩分拆

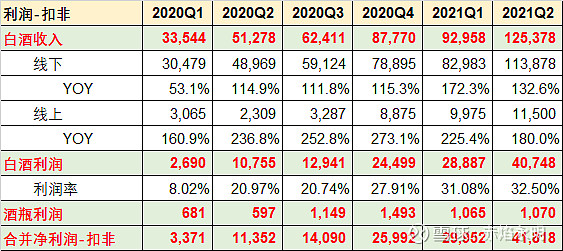

业绩预告的信息较少,净利润的中位数约4.2亿,根据掌握的资料,简单分拆,推算如下:线下白酒的收入约11.39亿,同比增长133%;线上1.15亿,同比增长180%;白酒业务的净利率水平进一步提升至32.5%,由于管理、财务、销售(除去广告)等成本的刚性,随着次高端白酒的进一步放量,净利率还有提升空间,净利润增长快于收入增长会持续。

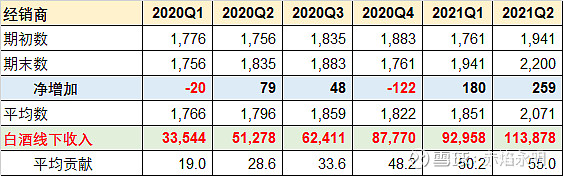

预计舍得线下经销商数量超过了2200家,平均贡献收入55万元,环比增长10%,这也反映了舍得酒动销情况越来越好。

2021年业绩展望

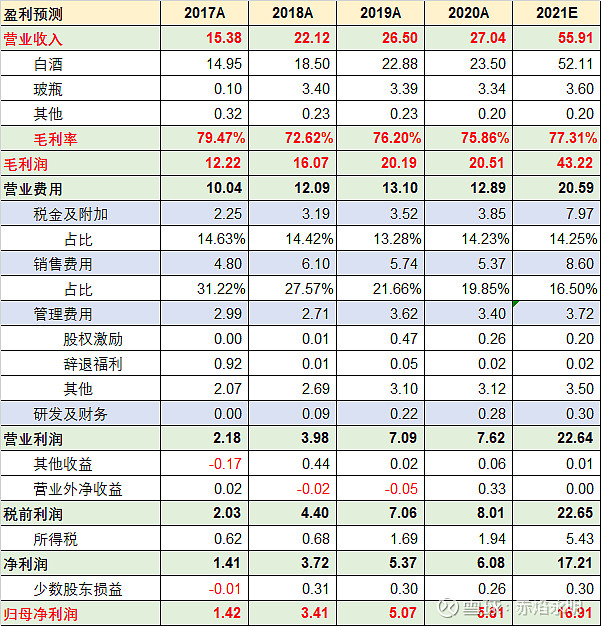

简单线性外推,Q3开始进入旺季,业绩继续增长的概率非常大,预计21Q3/21Q4净利润分别4.4亿和5.3亿,全年净利润约16.9亿,同比增长191%,其中白酒净利率32%。

合理市值:1230亿

最便宜的次高端白酒。次高端白酒的高估值都是靠高增长支撑,酒鬼从2020年就连续多个季度证明了自己,已经得到认同,而舍得才刚开始,正经历从黑马到白马的转变。接下来市场还会看到舍得高增长的业绩,对比酒鬼、水井和汾酒等其他次高端的估值,舍得最便宜,2022年动态PE只有26.5倍,远低于其他公司的50倍。

舍得在复兴进来之后,老酒战略越来越清晰;调整产品结构,中高端和光瓶沱牌并重;经销商改革、大商回归;持续向好的趋势越来越明显,就差连续的财报验证,因此财报就是舍得进一步质变的时机。从业绩和估值看,预计舍得2022年净利润24.6亿,参考酒鬼、水井和汾酒的2022年PE, $舍得酒业(SH600702)$ 合理市值1230亿,将近翻倍空间。

至于舍得的持续成长性,未来两三年没问题,这将在另外的专栏文章中阐述!