worldtree2023-05-16 15:01楼主的棉籽数据确实赞。单从数据挖掘这块,我感觉晨光的坛子里你最靠谱。棉籽单价下跌了,同样的100元加工费,因为分母(单价)变小了,分子(加工费)没变,毛利率当然提升了。

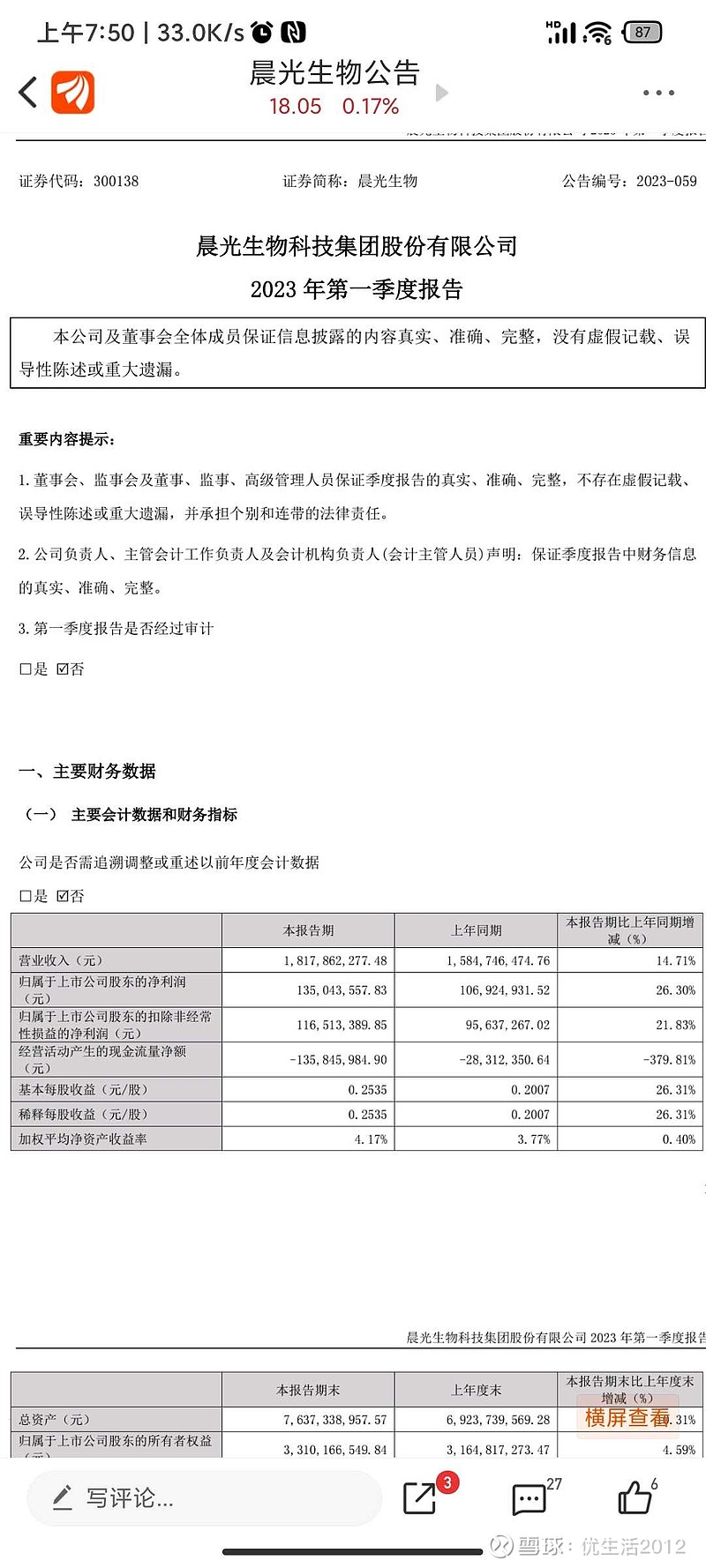

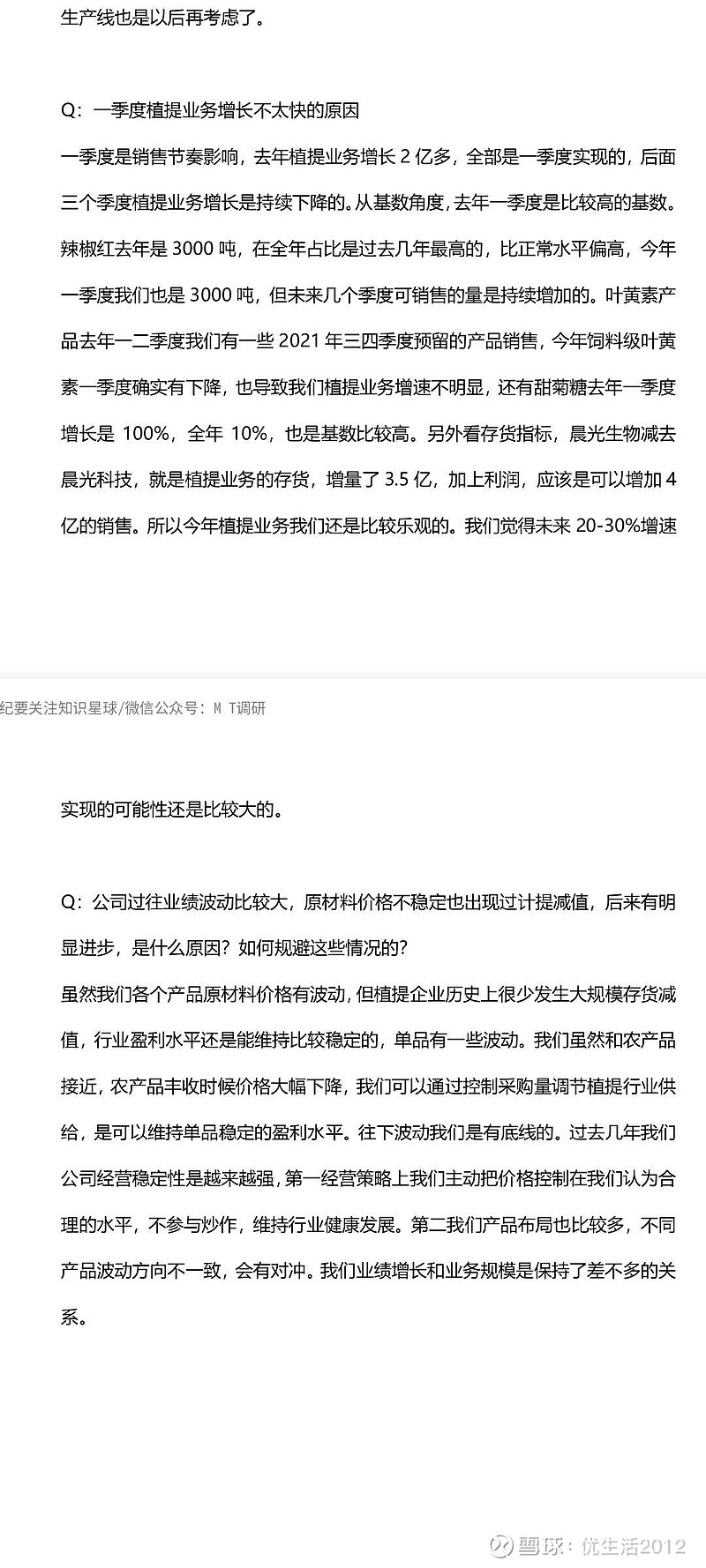

我来说说植提这块吧,22Q1是晨光植提业务的历史高点, 譬如22Q1辣椒红3000吨, 叶黄素周期高位, 甜菊糖同比21Q1翻倍(而整个22年甜菊糖同比21年只有10%,说明增量基本都在上半年实现的), 所以从23年Q2开始, 植提同比的压力可能会越来越小,当然也可能持平。

另外,保守的经营策略可能也是没办法,不必怒其不争。(可以跨行业对比下,譬如技术含量不高的造纸,全行业去年也就3%净利率,还有一堆玩家扩产。猪肉全行业亏损大家也在扩产。 植提,根本还是资源属性,其他门槛不太高)。

说到股价,我认为晨光属于毛+净利率会提升但净利润增速会变慢的价值股。作为防御型投资者,买他不指望牛市能跑赢指数。

优生活201204-24 23:22根据晨光生物一季度报估算晨光生物2024年业绩。

由于新疆晨光没有公布2024年一季度报,但其2023年公布了一季度报。估算如下:1-新疆晨光一季度大概亏损5700万,归结到晨光生物为亏损5100万。2-晨光生物植物提取2023年一季度盈利0.9亿,其2024年一季度利润估计为0.9亿。3-0.9亿-0.51亿=0.39亿 为2024年一季度净利润从一季度报看,晨光生物植物提取业务维持稳定,预计2024年植物提取业务大概率维持个位数增长。 而作为出血点的棉籽业务大概全年维持亏损。2024年晨光生物净利润大概在4亿左右,其中无论棉籽业务今年全年是否减亏都已经是负资产(A股估值)。比较乐观是随着2024年中报披露(2024年7~8月),会在业绩上给与股价支撑。条件是棉籽业务止血。当然现金回购会一定程度上影响股价,但决定晨光生物估值的还是其业绩和预期。当作为2023年业绩增长的招牌的棉籽业务亏损成为2024年的大坑后,暴露出植物提取业务增长缓慢的真面目来。至于其叶黄素市场竞争策略更是说了很多:去年充当市场救星,不卖货,托市场,救同行(收购其产品),来囤货,丢市场份额。今年一季度:玩命市场顺价卖货,不管高低卖了再说。美其名曰适时调整产品策略。个人感觉晨光生物做现金回购的主事人和叶黄素市场策略的主事人都是一个做派~

浮沉浪1112023-05-16 12:08企业经营业绩有波动很正常,公司纪要里面对一季度植提增长停滞的情况也说的很清楚,全年增长以及未来的增长预判情况也说了,企业好不好,一看确定性也就是概率情况,二看五十年的预期业务规模增长情况,一个季度能说明的有限。就像18年晨光基本没什么增长,不妨碍后面几年的高速增长哈

优生活20122023-12-06 20:37$晨光生物(SZ300138)$ 谈谈今年叶黄素

基本情况:1-原料 万寿菊花唯一用途就是提取叶黄素2-分类饲料用叶黄素(占比最大),用途是添色。 鸡蛋黄颜色更好看等等。 市场容量稳定,增长乏力。营养保健品叶黄素。 每年增长迅速。3-竞争对手主要是国内企业。 主要竞争对手和晨光生物运行模式类似,近年大举开发新疆万寿菊种植。4-晨光生物优势市场份额30+%综合成本比同行低5~10%赞比亚 印度等提供了比国内更低价的原料万寿菊。5-现状虽然市场份额位居第一,但多年没有变化(侧面反应竞争对手实力不俗)6-年初目标依靠赞比亚低成本万寿菊(已经在当地建成饲料级别万寿菊加工厂),逐步提高市占率。 根据其赞比亚扩种计划(新增种植面积全部用于万寿菊),个人估计晨光生物计划每年提高3%市占率。 如今年可能从30%提高到33%,以此温柔的抢夺竞争对手市场份额,当然对应的是晨光生物在赞比亚种植面积提高,国内万寿菊种植面积萎缩(竞争对手基本都是国内原料)。但是,市场竞争不会和风细雨,竞争对手岂能如晨光生物所愿温柔的死去?于是~大规模种植~原料过剩~产品过剩~叶黄素市场今年崩了晨光生物大概有2个选择1-随行就市,依靠成本低,依靠多品类经营(通俗点就是未来2年叶黄素只要市场份额,不考虑盈利)优势,放货抢占市场份额,彻底把竞争对手搞残。2-放弃年初计划,放弃已有的市场份额,维护市场,停止卖货(无奈囤货)。最终,晨光生物采取了2方式,表面看叶黄素市场稳定下来,代价是市场份额丢了不少,竞争对手没啥损失,大概率还会捋胳膊接着扩种扩产,继续抢占市场。展望:新一季万寿菊花已经入库+去年原料生产的叶黄素库存+下游商家已趁低价囤货=供过于求2024年叶黄素市场依然低迷何时走出来?考虑到库存有效期 上游种植的缩减 可能是25年以后的事了当然,如果晨光生物依然按计划推进赞比亚万寿菊种植,其不可能把产品都囤起来吧,如果其放货,那么市场可能会在线崩溃!备注:新疆万寿菊种植是农业订单模式,有扶贫的意思,当地政府参与度比较高。

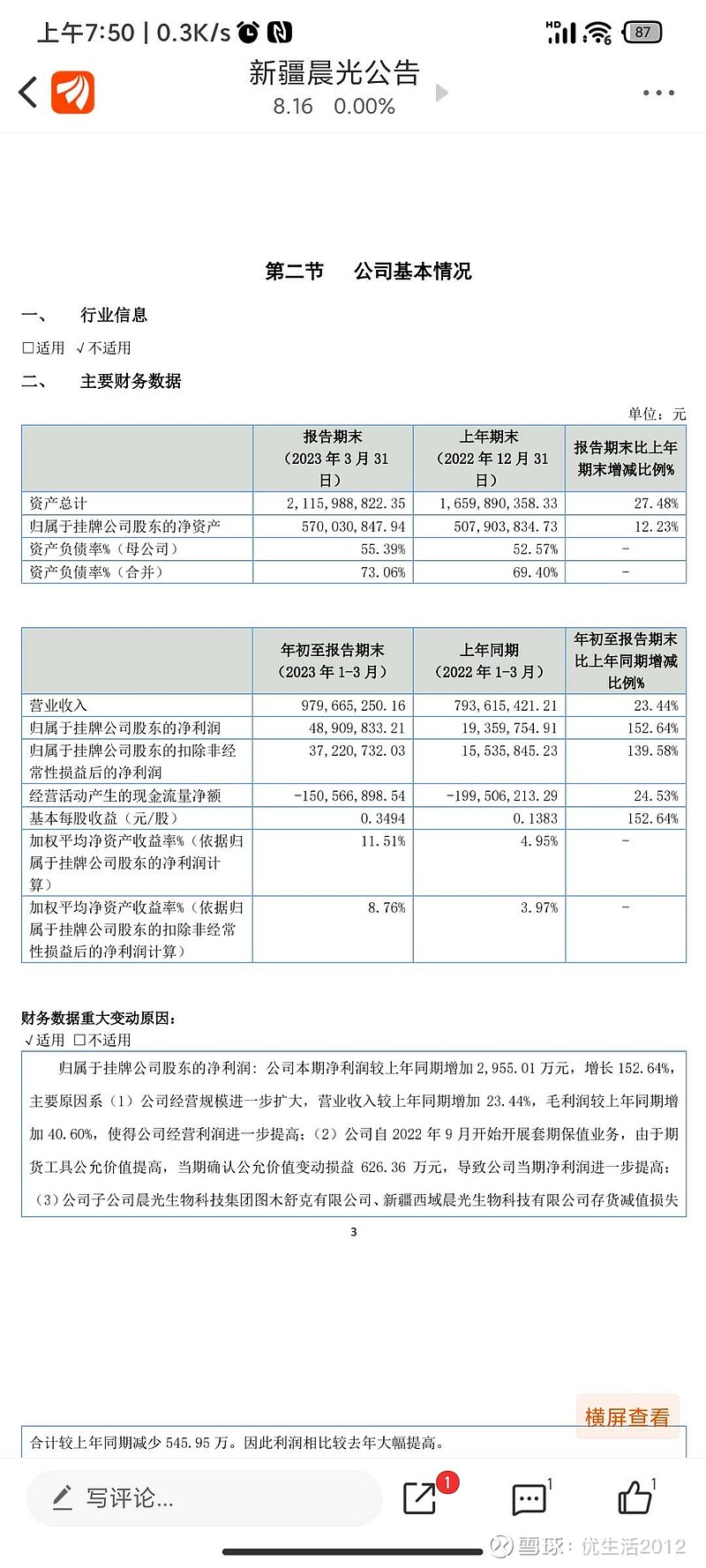

伊飞20202023-05-16 09:34一,新疆晨光挂牌公开转让及定向发行之后,归属母公司的利润不能这么简单加减,二,为了尽快北交所上市,和明年转主板上市,财务报表上是不是有调节的需要,三,莱茵一季度那个下滑才能叫惨不忍睹,下游消费复苏传导到上游时间,二季度只会更好,相较于晨光今年涨幅为为0,下半年股价有很大上升空间