风险提示:本文不推荐任何股票,仅为学习交流之用,买卖还需自主决策!本文不为任何公司和股票站台,文中观点仅代表个人。

本文首发于微信公众号——冷思投资汇,转载请注明作者及出处!

文章开始之前,先扯点别的,看到文章无论是同行还是朋友,都不要再问我是哪个证券公司的投资顾问,虽然我一而再、再而三的将文章的风险提示放在最开始,也强调纯属个人观点,但保不齐会有断章取义、别有用心之人,会利用某些辞藻上的疏漏,为难与我,这在喷子当道的我球,更为明显,在现实生活中我也亲眼看见我的同事因为一句话而断送了大好前程。

证券行业是一个红线非常多、离职率特别高、非常高危的行业,我特别珍惜我现在的工作和生活,所以,我不会靠着几篇文章去收割什么粉丝、靠着推荐股票在我球上开展任何招揽活动,关注我的都是朋友,愿意交流的随时欢迎,虽然我自认为是一个脾气很好的人,但对于喷子和杠精,还是敬而远之,以免引起生理反应!

在上一篇我撰写了名为《旗滨集团的高光时刻》的文章,文章发布后阅读量在短短一个晚上达到了160万,也是我第一篇破百万阅读量的文章,更是侧面放映了当前的旗滨集团关注度有多高,回想起我从2018年开始关注旗滨,那个时候别说聊这个公司,关注的人都特别少,后来随着股价上涨,关注的人多了起来,比如现在就是这样。

在二级市场看到这种情况,其实并不好,关注的人越多,证明想进来和想出去的人都很多,所以股价波动只会越来越大,挣钱的难度也会越来越大,这是事实,只是大多数投资者,都认为挣钱了是个人能力的表现,而忽视了市场带来的运气。今天,我再把以前总结的数据挖出来,看看旗滨到底能有多少净利润。

1、玻璃原片生产线:

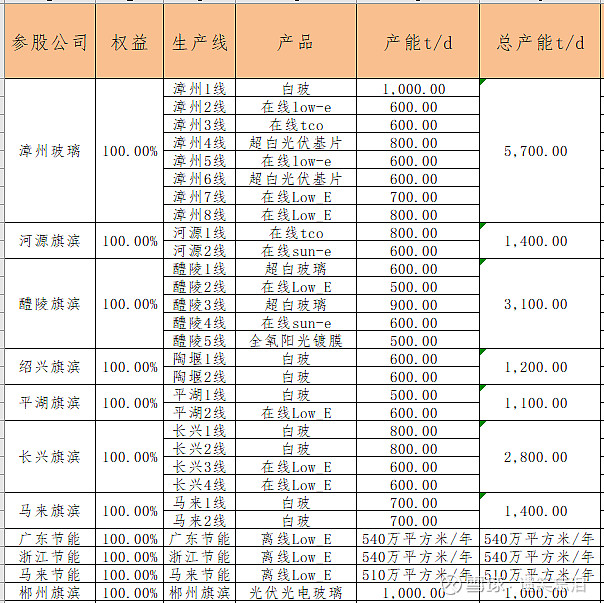

旗滨目前在产的生产线当中,玻璃原片有6个生产基地,26条生产线,节能玻璃有2个生产基地,还有1个光伏玻璃生产基地。

按照公司年报数据,先把玻璃原片业务的数据拉出来:

玻璃原片业务最挣钱的一年是在2017年,当时玻璃价格也是非常高的位置,而后来,玻璃价格开始震荡走低,只不过旗滨的产、销量上去以后弥补了价格下跌。2019年玻璃原片产量比2018年上升了8.12%,而2018年较2017年上升了6.79%,也就是说,玻璃原片产量整体大幅度提升,几乎不可能了,这一块作为目前直接影响旗滨业绩的业务,利润的增长主要来自于玻璃的价格。

诚然,玻璃价格目前处于一个非常强势的上涨趋势当中,截止上周末,玻璃价格已经上涨至1578元/吨,相当于每重箱价格78.9元,位于历史最高的价格,如果今年旗滨的产量较去年同期继续增长8%,达到12835重箱,净利润率与2017年最高的15.05%持平,那么今年光玻璃原片业务能带来的净利润率就会达到15.24亿,较2019年增长约13.22%

2、其他生产线:

按照旗滨集团规划,目前节能玻璃以及其他生产线和生产基地共计9个,投产情况如下:

我假设今年广东节能一期、浙江节能、马来节能以及郴州旗滨都能达到正常商业化运营(乐观估计,实际很难),那么,这4个基地贡献的净利润应该达到2.82亿。

3、总结

很多数据需要中报披露,比如节能生产线的运营情况和玻璃原片的产销情况,都要在中报上才能看得到。

综上,乐观估计,按照目前玻璃的价格计算,今年旗滨集团可以达到的净利润水平大概是18亿,对应目前市值,估值前瞻性PE为12.35,看起来并不贵,对应其目前的业绩增速来讲,即使PB已经位于历史最高位,还是值得持续关注的,现在的玻璃行业也有点类似于去年到今年初的水泥。

当然,我个人认为关注旗滨一定关注玻璃价格和原材料价格,房地产端的影响不用太在意,原因很简单,房地产不会大起大落,所以玻璃需求是稳定的。一旦玻璃的价格出现比较大的波动,会直接影响旗滨的业绩,尤其在深加工和药瓶业务还没贡献利润的时候,还是要格外注意周期变化的。