爱美客昨晚出了中报,数据显示,上半年营收6.3亿元,同比大增161.9%,归母净利润4.25亿元,同比大涨188.9%,超过所有分析师的预期。

阅读完中报,整理了以下三大亮点:

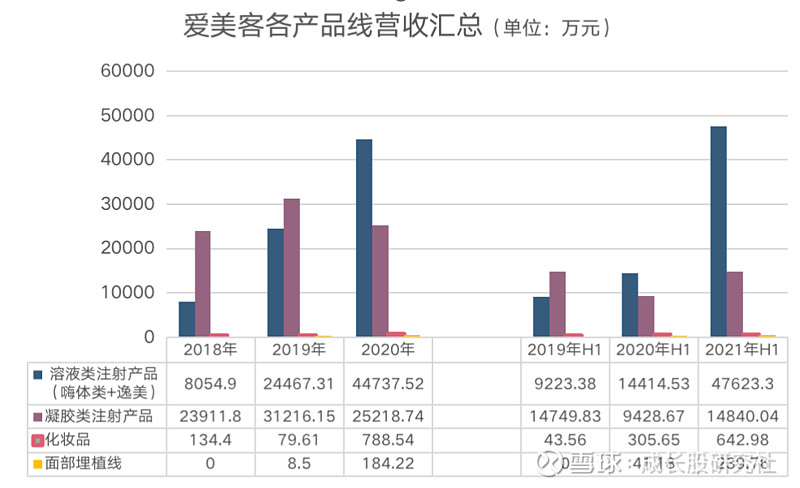

一、营收方面大超预期,主要靠嗨体+熊猫针

营收方面,爱美客上半年营收6.3亿元,同比大增161.9%。其中,溶液类产品营收为4.76亿元,同比增长230.38%,维持超高速增长;凝胶类产品营收1.48亿元,同比上涨57.39%;埋植线营收240万元,同比大涨482.22%;化妆品营收643万元,同比大涨110.69%。

溶液类产品主要包括嗨体类、逸美,但是逸美的营收较小(2019H1为131万、2020H1为27万),所以可近似认为:溶液类产品营收≈嗨体类的营收。

嗨体类,具体包括:嗨体、嗨体熊猫针、冭活泡泡针。

1、嗨体,作为颈纹唯一,一直保持高速增长,2017年-2020年嗨体销售额分别是0.3亿、0.7亿、2.4亿、4.4亿。

2、嗨体熊猫针,针对眼周,竞争对手主要是台湾双美,根据终端调研显示:嗨体熊猫针去黑色素效果不明显,主要用于填充细纹、泪沟、滋养眼周,但眼周市场整体需求火爆、并且嗨体熊猫针出厂价仅为台湾双美的40%,应该还是很有市场的。

3、冭活泡泡针,主要是将嗨体2.5ml的产品加上个一次性的三针头注射(类似于飞特针),也就是做了一次微创新,针对的是水光针的市场,但今年5月才上市,预计对这次中报数据影响不大。

也就是说,这次营收大增主要还是靠溶液类,细节一些就是靠嗨体和嗨体熊猫针的超预期,但遗憾的是未披露嗨体和嗨体熊猫针的具体营收情况。不过,2021H1溶液类营收已经接近去年全年,相当厉害。

凝胶类产品主要包括宝尼达、爱美飞、爱芙莱、逸美一加一,这次中报同比上涨57.39%,看似不小,但要知道,这是因为2020年上半年凝胶类产品营收下滑、导致基数小。我汇总了一下数据,作图如下,可以很清楚的看出,凝胶类产品2021年H1只是恢复到2019年H1的水平,依旧没打消之前文章关于这点的担忧。

化妆品类、埋线类目前占比还很小,就不展开讨论了。但值得关注的是,爱美客童颜针马上上市,期待3季度报告数据。

二、利润率持续攀登,秒杀99%的公司

利润方面,上半年,公司销售毛利率为93.25%,同比提升3.03pct;销售净利率为67.09%,同比提升7.62pct。归母净利润4.25亿元,同比大涨188.9%。

毛利率提升,猜测是由于规模效应导致对上游议价权的提升+高毛利产品的营收占比提升。规模效应方面,爱美客采购玻尿酸的单价基本没变,但采购针管、针头的单价就逐年递减,想必是采购量大的缘故;高毛利产品方面,例如嗨体熊猫针出厂价800+,嗨体的出厂价300+,而成本都是30-40左右,嗨体熊猫针营收占比提升,就能带到整体毛利率的提升。

销售净利率提升7.62pct,主要是由于毛利率同比提升3.03pct、管理费用率同比降低2.17pct,并且财务收入同比提升3.87pct。管理费用率主要是由于规模效应带来的边际费用递减,而财务费用,主要是去年上市募资来的30多亿现金趴在账上,带来的2781万利息收入。这笔利息收入,也是归母净利润增速大于营收增速的主要原因。

但是这笔钱趴在账上,每年也就不到2%的利息收入,这也造成净利率如此高的前提下、爱美客的ROE仅为9.38%。希望爱美客能好好利用这笔钱,给股东带来更长远的收益。

现金流表现也没问题,依旧收到的都是真金白银。根据上半年数据,销售商品、提供劳务收到的现金/营业收入=103.04%,经营活动产生的现金流量净额/净利润=103%,差额主要是3%的增值税。

利润率这么高、还都是真金白银,秒杀99%的公司。

三、葛兰、北上大幅买进;葛卫东、刘格菘大幅卖出。

此外,这次中报数据中的十大流通股东也是一大亮点。这块有两大看点:

外资一直在买买买,而且越跌越买。

自6月15日开通陆股通之后,外资一直在买买买,到中报截止日期6月30日,陆股通已经成第二大流通股股东了。

但如果看新的陆股通数据,你会发现,外资并没有在7月的下跌中恐慌,反而越跌越买。截止8月23日,北上已经持有5.64%的爱美客股票,预计现在已经成为了第一大流通股股东了。

2、葛兰上半年新进爱美客,大买近80万股。

医药届的明星基金经理葛兰,管理的两大王牌基金——中欧医疗健康、中欧阿尔法混合,都出现在2季度的10大流通股之列。

并且,我查了一下这两个基金的年报数据(年报会披露所有购买的股票),并没有爱美客,这说明葛兰是今年上半年买入爱美客的,但未出现在爱美客1季度10大流通股东中,说明至少大部分仓位是2季度加的。

有人加仓,自然就有人减仓。私募大佬葛卫东、刘格菘管理的广发双擎升级混合/广发小盘成长,都退出了前10大流通股东。此外,股东户数也从一季报的55,099户,下降到47,976,这说明散户也在减仓。

最后总结:爱美客报表依旧很秀,毛利/净利不断攀升,营收也大超预期,虽然凝胶类产品营收依旧一般,但是嗨体类有望继续放量,再叠加下半年的童颜针、3年后的肉毒素放量,爱美客有望营收保持高速增长。

公司是好公司,但价格还是有点贵。或许是最佳炒作的阶段已经过去,所以擅长择时的葛卫东、刘格菘减仓,擅长寻找确定性的北上资金、葛兰加仓了。

这或许也是因为,每个人心中都有,那把估值的尺,刻度不一样吧。对此,你怎么看呢?